2018 年に入ってからの日本の成長率は、概ね横這いとなっている。経済予測の調査では、2018年10-12 月、2019 年1-3 月とリバウンドして成長ペースが戻ってくるシナリオである。ここに数々のイベント・リスクが加わって、成長見通しは撹乱されるだろう。リスク要因が消化されるには、米経済の牽引力が2019 年にかけて維持されることがポイントになる。

縮小する2018 年度のプラス成長

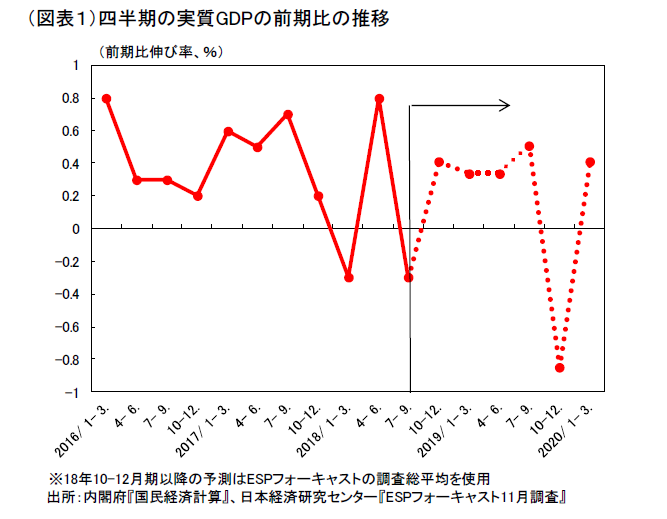

7-9 月期の成長率が、前期比△0.3%の減少となり、先行きのリバウンドが期待されるところである。日本経済研究センターのESPフォーキャスト調査では、11 月時点で2018 年10-12 月の年率前期比1.69%と上昇する予想となっている(図表1)。この調査は、7-9 月の実績を織り込んではいないが、直前予想で△0.72%のマイナスになって、その後リバウンドする予想になっている(10-12 月1.69%、2018/1-3 月1.36%)。

少し気になるのは、2018 年1-3 月、7-9 月とマイナス成長となり、2018 年度の成長率がごく僅かなプラスになる公算が高まっていることだ。実質GDPの季節調整値は、2018 年に入ってからほぼ横這いということになる。2018年度で考えると、2017 年度平均値から2018 年1-3 月までの上昇幅(いわゆるゲタ)がプラス幅を稼ぐことになっていて、7-9 月までの伸びは+0.56%ポイントに過ぎない。つまり、2018 年度が1%を上回る成長率になるためには、10-12 月と2019 年1-3 月に併せて年度平均を+0.44%ポイントほど稼がなくてはいけないことになる。

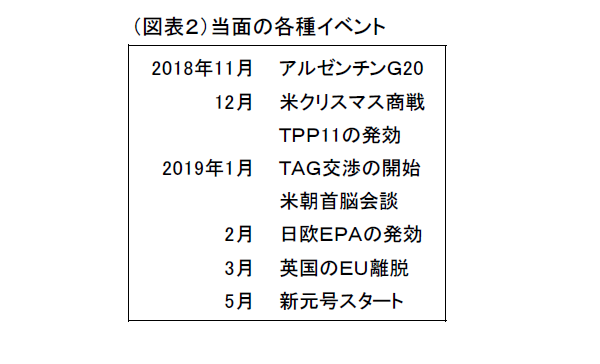

ところが、この10-12 月と2019 年1-3 月、つまり年度下半期は様々なリスク要因がある。目先、半年間のイベントは目白押しでプラスも多いが、リスク要因の方が目立つのが実情である(図表2)。

景気の下押し圧力

筆者が恐れているのは、米中貿易戦争の悪影響である。9 月24 日に、トランプ大統領は中国からの輸入額2,000 億ドルに+10%の制裁関税を課した。これは、7-8 月の500 億ドルに+25%の関税の1.6倍のインパクトがある。9 月24 日の関税率引き上げが10 月以降の米中貿易取引を縮小させる作用には特段の注意を払いたい。

最近の経済指標では、10 月の貿易統計が注目された。季節調整値の名目輸出額は、前月比4.3%と急増して貿易戦争の影はない。これは、9 月の台風21 号で関西空港が一時使用できなくなったことの反動である(9 月△2.3%)。季節値の推移は、2018 年3 月が大底となり、8 月まで緩やかに増加して、9 月に災害で落ち込んでいた。10-12 月の動向は、貿易統計からは見通せない。

米国の雇用統計では、10 月の非農業部門雇用者数の増加は25 万人と極めて強い。やはり、貿易戦争の影はみられない。ISM製造業指数も10 月57.7 と水準である。強いて言えば、内訳で新規受注が落ちてきたところが気になるくらいだ。輸出動向は、本当に貿易戦争の影響がないのか、それともタイムラグなのかは見極めがつかない。

トランプ大統領は、2019 年1 月から2,000 億ドルに課していた制裁関税率を+10%から25%へと引き上げる意向である。こうなると、累計2,500 億ドルに+25%の追加関税で、対名目GDP比0.32%のコスト増となる。ボディーブローのように米国の輸出入にも効いてくる。甘くみるべきではなかろう。

イベント・リスクを考える

今後の日程の中で見過ごしやすいのは、米クリスマス商戦である。毎年のイベントではあるが、今年は貿易戦争のほかに、10 月からの株価下落という下押し要因もある。株価下落の一因は、スマホの販売動向への不安もある。クリスマス商戦が逆にスマホ販売のカンフル剤に転じることもあり得るが、予断を許さない。11 月中旬からの米国の小売動向は、もっとも注目されるイベントである。

貿易摩擦の変化を期待する人は、11 月30 日からのブエノスアイレスでのG20 に注目する人も多い。トランプ大統領と習近平主席が会談を持ち、妥協点を見出そうとする観測もある。筆者は、中間選挙前の楽観的な噂に過ぎないとみる。会談はあるが、良好な関係にここで転じるとは考えにくい。

日本を巡る貿易連携は、12 月30 日にTPPが発効して、1月からTAG交渉が開始される。棚上げされていた自動車関税も、再び話題に上がってくるとみられる。また、日欧EPAが2019 年2 月に発効することも、対米貿易交渉を行う際のカウンターパワーとなることが期待される。

一方、3 月29 日が協議期限の英国のEU離脱問題は、メイ政権の信任、EUとの協定案の議会採決を巡って2018 年内にもまだ揉めそうである。英国への進出企業は、不確実性を嫌って、部品調達の在庫を厚めに保有したり、様子見をして投資を手控えることをするだろう。経済活動にはたとえ合意ありの離脱に着地したとしても、マイナス効果が及ぶだろう。

隠れた北朝鮮リスク

多くの日本企業にとって、収益のバッファーになっているのは、為替レートが想定よりも円安方向で推移していることである。日銀短観では、2018 年度の想定ドル円レートは1ドル107.40 円(日銀短観9 月調査)である。2018 年4-11 月の平均111.38 円である。約4%ほど想定よりも円安で着地する可能性がある。

この為替が相対的に円安で定着している背景には、2018 年6 月の米朝首脳会談後、戦争リスクが大きく後退したことがある。実際、この地政学リスクが一服して1ドル109 円よりも円安で推移している。東アジアの平和は円安要因なのだ。

反面、2回目の米朝会談は、1回目とは異なり、平和的合意よりも非核化に向けた成果をより具体化する目標があるだろう。1回目の漠然とした約束を仕切り直して、トランプ大統領は自分にとってより見える成果を勝ち取りたいと考えているに違いない。ディールは思わぬ波乱を呼ぶこともあり得る。これは、思いがけない円高になることが警戒される。

ブレグジットがユーロ安円高要因、2回目の米朝首脳会談も交渉が難航してドル安円高要因となるリスクは、企業収益のバッファーとしての円安を解消させてしまう点で恐ろしい。

2019 年の展望

世界経済が堅調なのは、米国がトランプ減税により2018 年初から成長率を嵩上げしていることが大きい。欧州も中国も2018 年に入って成長ペースは減速している。日本の成長率が2018 年になって足踏みしているのは、災害など特殊要因によるものだけではない。前期比△0.3%の伸びになった7-9 月のGDP(一時速報)も、8月の猛暑効果なかりせば、マイナス幅はもっと大きくなっていただろう。

つまり、米国の牽引力があってこそ、数々の悪材料を消化して成長できるのである。2019 年はその減税効果がどこかで落ちてくるだろう。FRBの利上げ観測が2019 年中に打ち止めになるのも、米国経済の成長率が一服してくることを背景にしている。コンセンサス・フォーキャスト調査によれば、2018 年4Q,2019 年1Qと3%台の非常に高い成長率を維持できる見通しであるが、2019 年2Qから2020 年にかけて2%近くへと減速していくことになっている。トランプ大統領のインフラ投資の構想に対して、民主党も賛意を示しているので、景気刺激を延長することはそれほど困難ではないだろう。

たとえ、2018 年度下半期に様々なリスク要因があったとしても、景気のメインシナリオは米経済の高成長に支えられて、緩やかな成長率の達成を日本経済はできるだろう。

日本の内需に目を転じると、2019 年は新元号への意向(5月)、消費税の引き上げ(10 月)が2大イベントとなっている。内需は、リスクの多い外需とはコントラストを成している格好だ。増税に対して安倍政権は、補正予算を組んで財政出動でも下支えをしようとしており、消費腰折れよりも過剰な財政出動の方が警戒される。

2019 年の経済を展望すると、数々のイベント・リスクによって景気の見方が撹乱されるだろう。それらを乗り越えて、企業収益や雇用の強さに支えられて緩やかな成長ペースを維持できるとみている。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 熊野 英生