要旨

● 2018年の世界経済は、米国を除けば力強さを欠く状況にあり、ITサイクルのピークアウトに加えてトランプ政権による敵対的貿易戦略やFRBの利上げが足を引っ張ったため、ユーロ圏やアジアの経済は拡大ペースが鈍化している。こうした中で日本経済は、原油価格の上昇や自然災害が多発したことなどにより、個人消費の拡大が不十分だった。景気回復の実感が乏しかった原因は、政府が積極的な賃上げ対策を講じた割に、賃上げ率が力不足だったことがある。

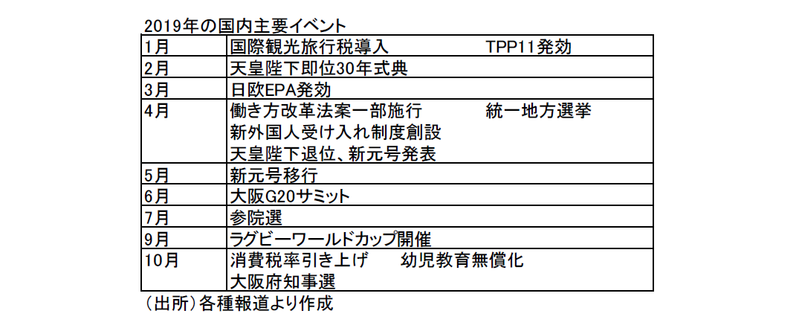

● 2019年の景気を占う上では、消費税率の引き上げが大きなカギを握る。特に、2011年7月の地デジ化に向けて多くの世帯で買い替えが進んだテレビの買い替え需要を、2020年に控える東京五輪が後押しする可能性があるだろう。2019年の新天皇の即位に伴って、ゴールデンウィークが10連休となれば、レジャーや観光関連市場でも特需が発生する可能性があろう。しかし、今後の海外経済の動向次第で日本経済の景気後退局面入りの可能性が高まれば、来年10月に控える消費税率引き上げを先送りする理由になる可能性もある。

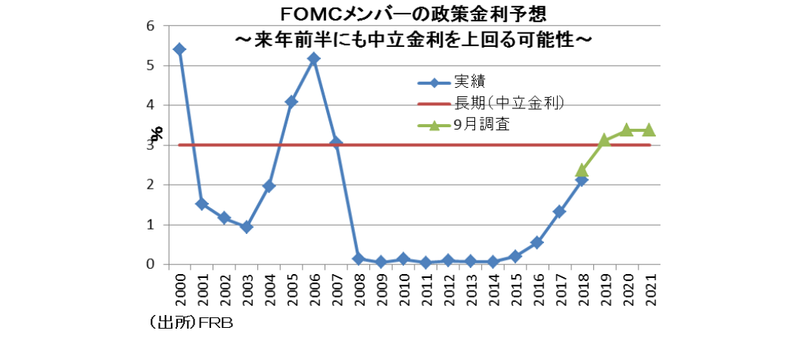

● 2018年の建設投資をけん引した東京五輪特需は、過去の経験則を踏まえれば、その勢いのピークは五輪開催1年前の2019年夏ごろに訪れる可能性がある。来春の統一地方選や夏の参議院選挙の結果次第で第三次安倍政権の政権基盤の揺らぎが生じることになれば、マーケット環境の悪化を通じて日本経済に悪影響を及ぼすリスクもある。トランプ政権の減税や保護主義等によりインフレ率が加速すれば、FRBが物価の安定のために利上げを急がざるを得なくなり、中立水準を上回る金利上昇により米国経済や新興国が景気後退に陥る可能性もある。

● 海外経済の最大の注目は、米国のねじれ議会の誕生である。特に、通商政策は大統領権限を発揮しやすい分野であり、議会の制御が効きにくいという意味では、更なる保護主義化のリスクは小さくない。従って、外交や通商政策において、トランプ氏がどこまで過激な大統領令を発動してくるかも焦点となろう。欧州でも、政治の波乱要因が目白押しである。いずれの国でも反EU的な世論の勢いが増しており、欧州政治不安への懸念が燻っている。こうした欧米政治の不確実性の高まりが、日本企業のセンチメント悪化を通じて、来年の賃上げ抑制や設備投資先送り等から日本経済の下押し要因になりうることが懸念される。

(注)本稿はSoy Sauce Magazine Onlineへの寄稿を基に作成。

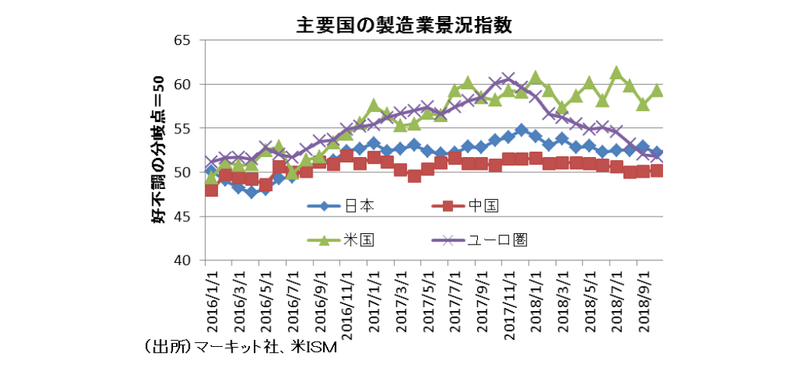

米国一人勝ちだった世界経済

2018年の世界経済は米国中心に拡大し、底堅く推移した。特に米国は、トランプ減税の追い風等もあり、1%台後半とされる潜在成長率を上回る勢いで拡大している。しかし、米国を除けば力強さを欠く状況にあり、ITサイクルのピークアウトに加えてトランプ政権による敵対的貿易戦略やFRBの利上げの影響から、ユーロ圏やアジアの経済は拡大ペースが鈍化している。

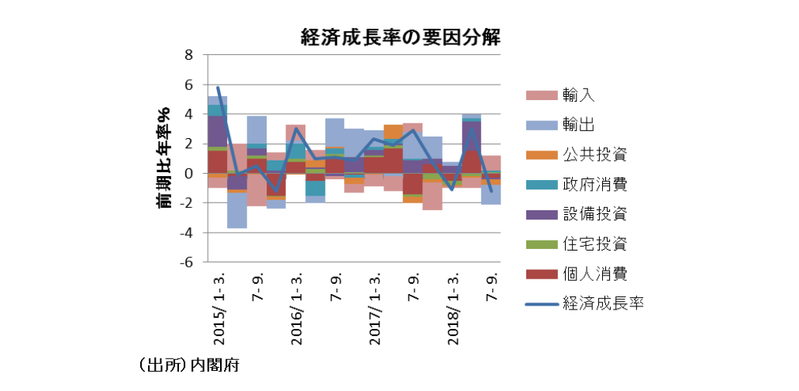

こうした中、2018年の日本経済を一言で表現すると、一進一退だたといえよう。好調な米国経済やそれに伴う為替の安定に加えて東京五輪特需等もあり、大企業を中心に設備投資は好調だったものの、原油価格の上昇や自然災害が多発したことなどにより、個人消費の拡大が不十分だったということだろう。

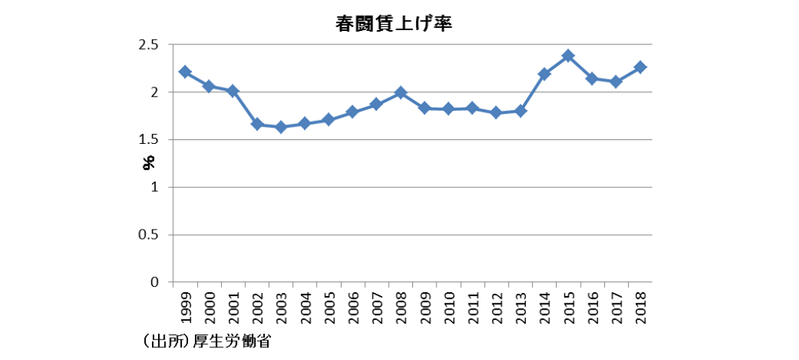

好調な企業業績期待を反映して、日経平均株価もバブル崩壊以降の最高値を更新した。それにもかかわらず景気回復の実感が乏しかった原因は、政府が積極的な賃上げ対策を講じた割に、賃上げ率が力不足だったことがある。

また、エネルギー価格の上昇を主因にした消費者物価が、家計の消費行動に対する債重姿勢を誘発したこともあろう。

賃上げと駆け込み需要で個人消費活性化

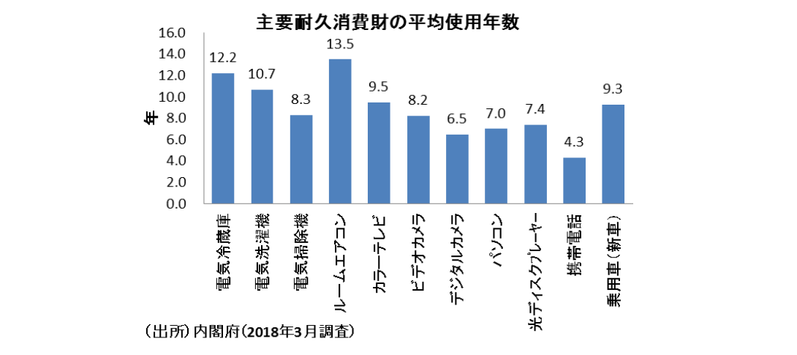

こうした中、2019年の景気を占う上では消費税率の引き上げが大きなカギを握るだろう。特に、耐久財の買い替えリサイクルに伴う需要効果は大きいと思われる。背景には、内閣府の消費動向調査によれば、テレビと新車の平均使用年数は9年強となっていることがある。

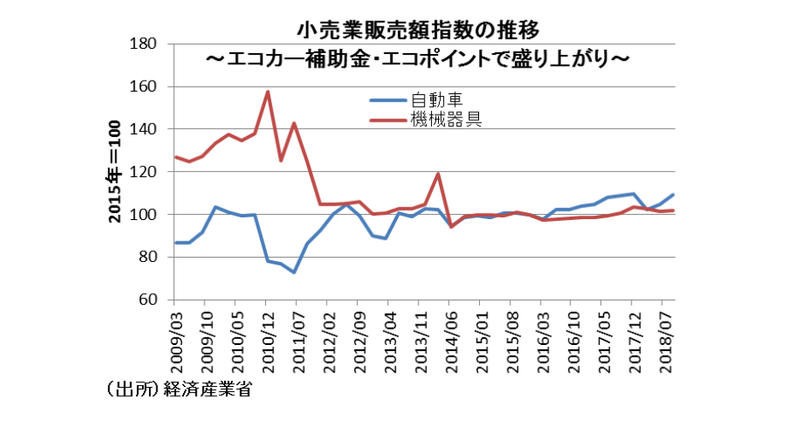

テレビや新車の販売は2014年4月の消費税率引き上げ前に駆け込み需要で盛り上がりだったが、更に前に遡ると、2009~2010年度にかけてはそれ以上に販売が盛り上がった。背景には、リーマン・ショック後の景気悪化を受けて、麻生政権下でエコカー補助金や家電エコポイント政策が打ち出されたことがある。

これで、自動車やエコポイントの対象となったテレビ、冷蔵庫、エアコンの駆け込み需要が発生しており、2019年はそこから9年を経過していることに加え、10月に消費税率の引き上げを控えていることから、その時に販売された家電や自動車の買い替え需要が期待される。

特にテレビに関しては2011年7月の地デジ化に向けて多くの世帯で買い替えが進んだため、買い替え需要はかなりあることが期待される。2020年に東京五輪が控えていることも、買い替え需要の顕在化を後押しする可能性があるだろう。なお、2019年の新天皇の即位に伴って、同年のゴールデンウィークが10連休となる可能性もある。もしこれが実施されれば、レジャーや観光関連市場でも特需が発生する可能性があるだろう。

秋以降は景気後退の可能性

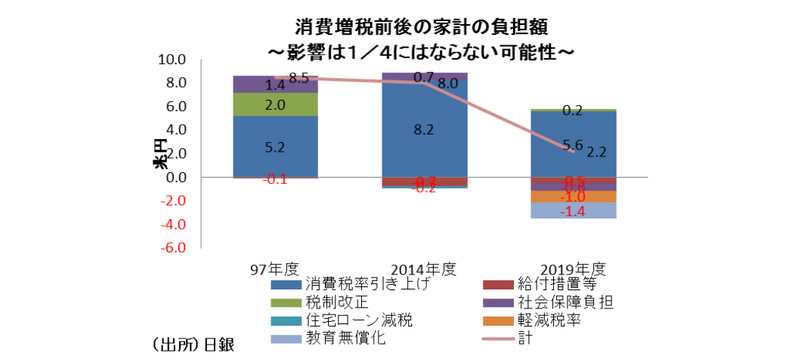

なお、今回の消費税率引き上げのマクロ的な負担増加額は、引き上げ幅が2%にとどまることに加え、既に決まっている軽減税率導入や子育て世代への還付金の増税対策を考慮しただけでも、前回8兆円/年の約四分の一の2.2兆円/年にとどまることになる。

ここに、財原や予算額はまだ確定していないが、①キャッシュレス決済によるポイント還元、②プレミアム付商品券、③住宅購入支援、④自動車購入支援、等の増税対策も加味すれば、短期的な負担増加額は更に少なくなることが示唆される。なお、一部報道にあるとおり、軽減税率などを除く新規の対策が総額2兆円を超えることになると、その対策が発動されている間の増税の影響は各種増税対策でほぼ相殺される可能性もある。

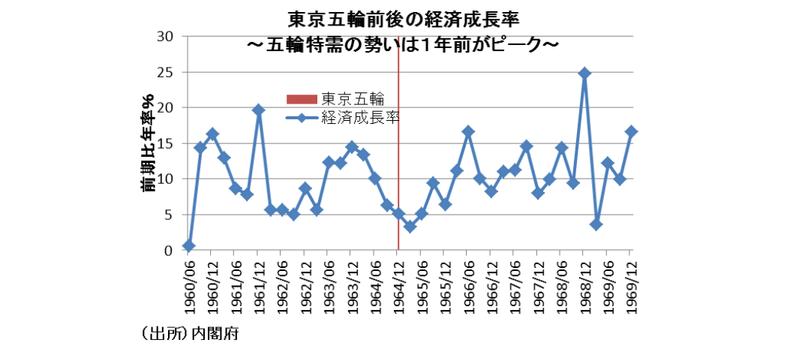

しかし、2018年の建設投資をけん引した東京五輪特需が、過去の経験則を踏まえれば、その勢いのピークは五輪開催1年前の2019年頃夏ごろに訪れる可能性がある。

また、来春の統一地方選や夏の参議院選挙の結果次第で第三次安倍政権の政権基盤の揺らぎが生じることになれば、マーケット環境の悪化を通じて日本経済に悪影響を及ぼすリスクもあろう。日本株の売買は6割以上は外国人投資家であり、安倍政権の政権基盤が盤石なほど、外国人投資家が日本株を保有しやすくなり、基盤が揺らぐほど手放されやすくなる。したがって、来年夏の参議院選挙行方次第ではアベノミクスが終了する可能性もあり、そうなれば、いくら増税で景気を下支えしても、来秋以降の景気悪化は避けられないだろう。

トランプ政権の政策運営も足を引っ張るだろう。減税や保護主義者等によりインフレ率が加速すれば、FRBが物価の安定のために利上げを急がざるを得なくなり、中立水準を上回る金利上昇により米国経済が景気後退に陥る可能性もある。そうなれば、日本経済も後退を余儀なくされるだろう。

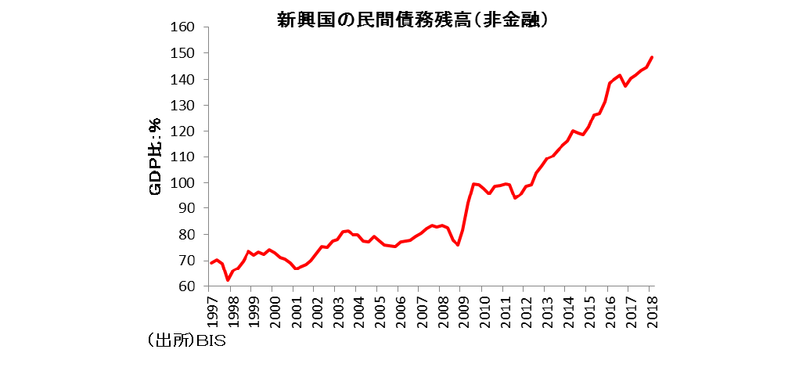

更に、新興国経済も重荷となる。特に新興国の民間非金融法人の債務残高/GDPはリーマンショック以降、過去にないほど膨張しているため、米国資金の本国還流などにより、経常赤字の新興国 が経済危機や通貨危機に陥るようなことになれば、日本経済への悪影響も無視できないことになろう。

海外経済の更なるリスク

以上のように、2019年も引き続き海外経済には注意が必要となろう。最大の注目は、米国ねじれ議会の誕生である。トランプ氏の経済政策は、減税やインフラ投資をはじめとした財政政策の計画があったが、ねじれ議会ではこの法案が通りにくくなることが予想される。このため、財政悪化に伴う米国の長期金利上昇リスクは軽減したといえるだろう。

一方でトランプ氏は、2020年の大統領選で再建を目指しているが、財政政策で有権者にアピールしにくくなるため、外交や通商政策でのアピールを強めることが予想される。特に通商政策は大統領権限を発揮しやすい分野であり、議会の制御が効きにくいという意味では、更なる保護主義化のリスクは小さくない。従って、外交や通商政策において、トランプ氏がどこまで過激な大統領令を発揮してくるかも焦点となろう。

日本経済への影響としては、自動車追加関税発動等で対米貿易黒字の大幅縮小を余儀なくされれば、経済成長がかなり押し下げられることになろう。また、中東やロシア等の産油国等に対して更なる経済制裁の強化が実行されれば、原油価格の上昇を通じて日本経済にも悪影響が波及する可能性もある。

欧州でも、政治の波乱要因が目白押しである。いずれの国でも反EU的な世論の勢いが増しており、欧州政治不安への懸念が燻っている。英国ではブレグジット交渉が内憂外患となっており、ブレグジットを巡って英国保守党内でも意見が対立している。こうした英国の不確実性上昇は円高ポンド安要因となろう。

ユーロ圏でも、ドイツのメルケル首相の求心力低下やイタリアの2019年度予算案を巡る財政赤字拡大懸念でイタリア国債利回りが急騰している中、ECB(欧州中央銀行)の量的緩和政策が年内で終了する予定になっている。

したがって、こうした欧米政治の不確実性の高まりが日本企業センチメント悪化を通じて、来年の賃上げ抑制や設備投資先送り等から日本経済の下押し要因になりうることが懸念される。また、今後のトランプ氏の言動や欧州政局次第では、中国をはじめとした新興国経済が大きく悪化するリスクもあることには注意が必要だろう。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 永濱 利廣