米中貿易戦争の真っ只中で、大企業・製造業の業況DIは前回比横ばいであった。足元では、円安・原油安の効果が利益率を下支えして、一旦の下げ止まりをみせている。非製造業も、7-9月の自然災害からの復旧もあって需要が持ち直している。マクロ経済が底堅く景気拡大を遂げているように、企業の設備投資は強く、人手不足感も根強い。とはいえ、海外情勢は予断を許さず、楽観に転じるのはまだ早い。

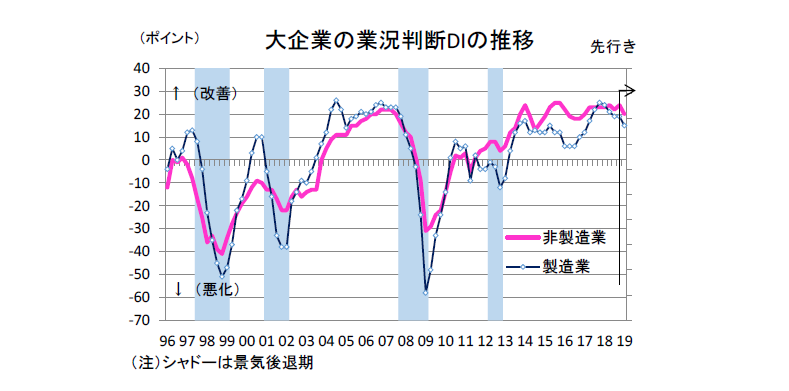

一旦横ばいの業況DI

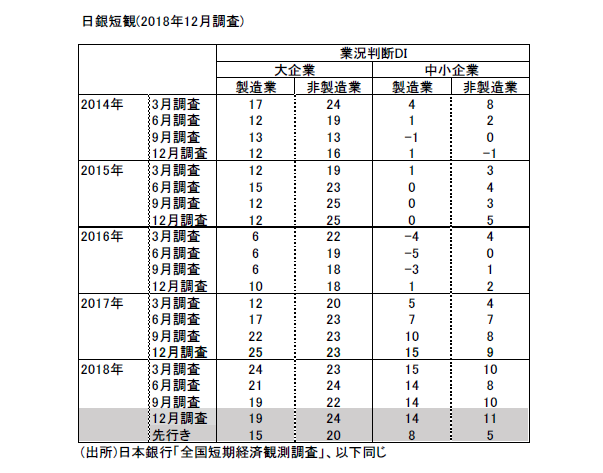

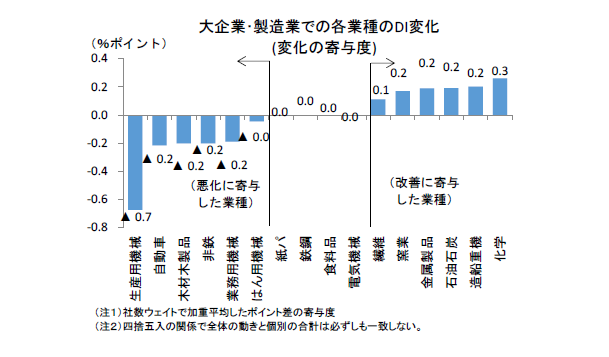

12 月の短観は、大企業・製造業の業況DIが19 と前回9月と同じであった。業況DIは、2018 年3 月から3四半期連続で悪化してきたが、ここにきて一旦下げ止まりをみせている。業種別には、石油・石炭、窯業・土石など素材が改善した。生産用機械、業務用機械は悪化している。中国向けなどの機械輸出が米中貿易摩擦によって減少しているからだろう。素材は、10 月からの原油市況の急落によって仕入価格が下がったことが収益改善に効いているから、そのプラス効果がこれまでの海外需要の悪化に歯止めをかけて、業況悪化を食い止めているのだろう。

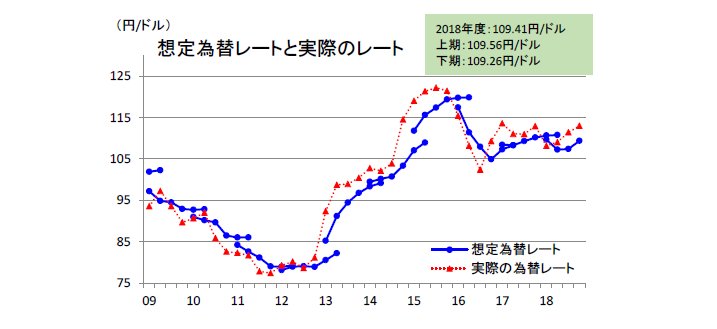

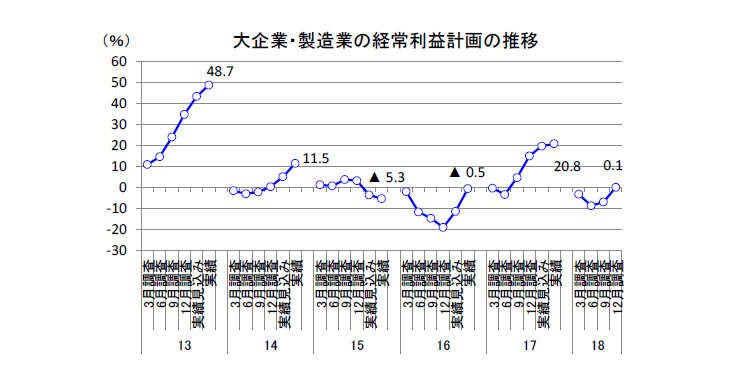

もうひとつ、見逃してはいけないのが、大企業・製造業の経常利益計画が2018 年度プラスに浮上(前年比0.1%、前回比修正率7.6%)したことだ。売上計画がほとんど修正されていないのに、経常利益は大きく上方修正されている。これは、原油安に加えて、円安効果もある。大企業・製造業の想定為替レートは、今回、2018 年度1ドル109.41 円に前回(107.40 円)から1.9%ほど円安修正された。前年2017 年度のレートが110.79 円だから、これまでの円高予想が今回はほぼ横ばいになった。なお、2018 年4~12 月の為替レートの平均値は111.0 円ドルである。こうした為替の効果が企業業績を影で支えていることは、結構大きな下支えである。

一方、今回の業況横ばいをあまり喜んではいけないという見方もできる。米中貿易戦争が2019 年2月末以降に激化するリスクが大きいからだ。大企業・製造業の先行きDIは△4ポイントも悪化している。企業は先行きへの警戒が根強く、特に機械・自動車・金属には先行きDIの悪化幅が大きい。

非製造業もマインド改善

大企業・非製造業の業況DIは、前回比+2ポイントと改善している。通信+7ポイント、運輸・郵便+4ポイント、情報サービス+4ポイント、対個人サービス+4ポイントと幅広く改善している。

7~9月は自然災害に見舞われてインバウンド需要が一時的に急減し、それが10 月以降は復旧したことが改善の要因だろう。また、消費税率を引き上げることを安倍首相が改めて表明した。その効果は、レジなどの更新、ソフトウェア投資を促進させる。情報サービスにはそうしたことが恩恵になっている可能性もある。

非製造業の変化は、中小企業でも業況DIが+1ポイント改善する動きをみせている。サービス分野の改善が進んでいる点で大企業と共通している。

需給と価格の変化

大企業・製造業の国内製商品需給DIは前回比△2ポイント悪化した。需給DIの変化は、業況DIと連動することが多い。こちらのDIが悪化していることは、景気トレンドがまだじりじりと鈍化していることを反映している。海外需給DIは前回比△1ポイントで、先行きは前回比△3ポイントも悪化している。やはり、米中貿易戦争への警戒が強いことがここにも明確に表われている。

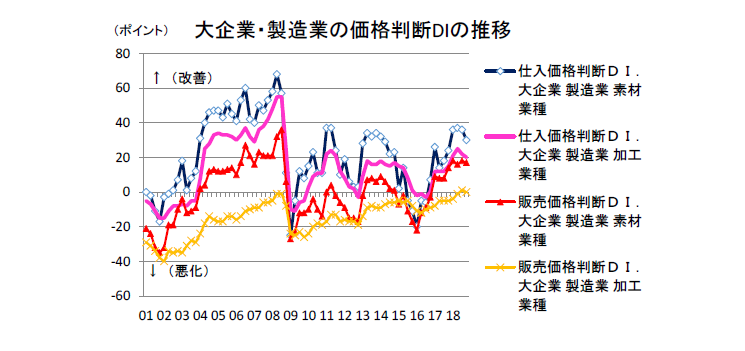

一方、価格判断は、大企業・製造業の仕入価格DIが前回比△3ポイントと目立って低下した。特に、素材業種は前回比△6ポイントと低下幅が大きい。この効果が、経常収益計画を上方修正させ、業況DIを改善させているのだろう。

ただし、中小企業においては、仕入・販売価格は全くと言ってよいほど動いていない。原油市況が10 月から急落した効果は、川下にいる中小企業へのコストダウンにはまだ時間がかかるのだろう。まず、ガソリン・灯油などの石油製品へと波及し、時間を置いて電力料金へと広がっていく。その恩恵は2019年前半にかけて中小企業にも及んでいくことが見込まれる。

プラス浮上した経常利益計画

年度計画においては、大企業・製造業の2018 年度売上は前年比3.4%(前回比修正率0.7%)である。売上計画はほぼ不変である一方、経常利益計画は2018 年度前年比0.1%(同7.6%)まで戻してきた。前述のとおり、ここには原油安と円安がダブルで効いているのであろう。売上高経常利益率も、2018 年度計画が前回比+0.53%も上方修正されている。

想定為替レートが2018 年度1ドル109.41円と円安方向に修正されてはいるが、2019 年3 月までにさらにこの想定よりも円安で推移していきそうなので、経常利益の実績ではさらに上方修正されるだろう。この利益のバッファーは今後の貿易戦争の激化がダイレクトに響いてこないための防波堤の役割を果たしている。おそらく、日銀も我慢強く大規模緩和を継続することの意義について、自分たちは円安基調を演出することで、人為的なショック・アブソーバーをつくることだと認識しているのだろう。

製造業の投資意欲は強い

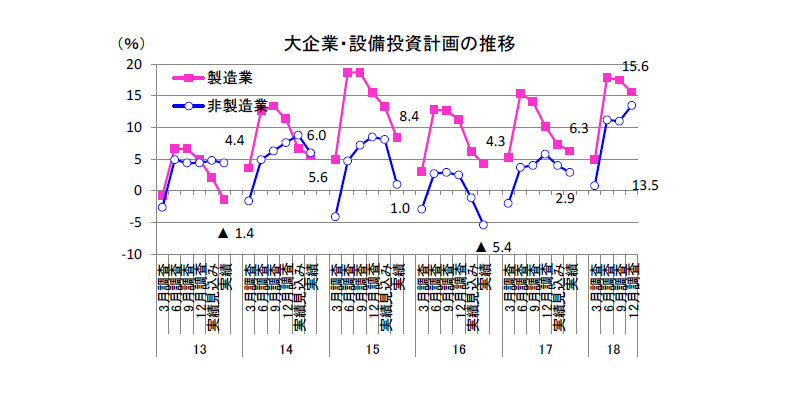

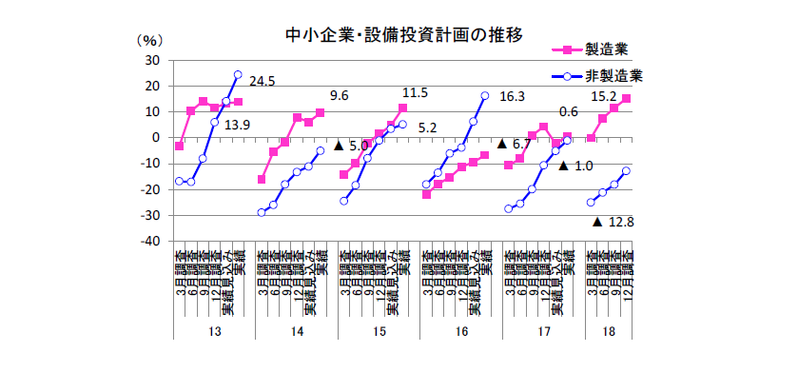

GDP統計や法人企業統計の設備投資は、このところ弱めである。日銀短観は、2018 年度を通じた中期タームの投資動向を示している。全規模・全産業の設備投資計画は、2018 年度前年比10.4%(前回比修正率1.7%)と力強い。前年比の伸び率では、大企業・製造業が2018 年度15.6%、中小企業・製造業が同15.2%と高い。製造業は、外需に不安を抱えながらも、中長期的な収益見通しの強さを背景にして積極的な投資スタンスである。月次・四半期での設備投資指標は弱めであっても、少し幅を持ってみると悲観すべきではないことがわかる。

最も出遅れている中小企業・非製造業も、12 月時点では2018 年度の前年比△12.8%のマイナス計画であるが、3月、6月と計画が進捗するとプラス転化も十分にありそうだ。ここは、東京五輪への準備や人手不足対応、消費税対応が投資底上げを促していると考えられる。

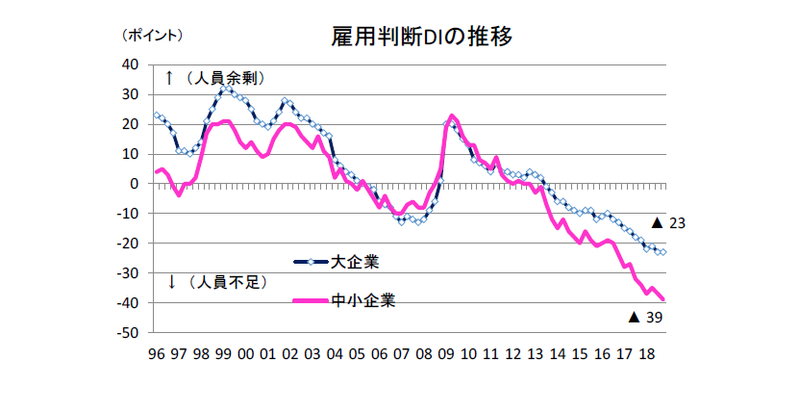

人手不足はさらに深刻に

政府は2019年から5年間に亘って最大34万人の外国人労働者を受け入れる見通しである。こうした要請が強まっている背景には、中小企業における強烈な人手不足がある。雇用人員判断DIは、全規模・全産業で前回比△2ポイントの不足幅の拡大(△33→△35)となった。とりわけ、中小企業・非製造業では前回比△3ポイントの不足幅の拡大(△40→△43)である。さらに、先行きでは、△4ポイントも不足幅が拡大するだろうとみている。

こうした人手不足感は、賃金水準の低い中小企業・非製造業で深刻である。賃金を上げて人を採用したくても、人件費増には踏み切れない。そうした苦境が外国人労働者への依存につながっている。しかし、技能を要する分野などでは、ミスマッチも大きく、外国人労働者だけでは容易に解決できないだろう。

日銀の憂い

10年金利がじりじりと低下していく中で、日銀にとって出口戦略は小休止である。むしろ、心配の種は、突然、為替が円高に振れて、政府などから追加緩和を要求されることである。常に、何かのリスクに怯えるのが、今の日銀の姿だ。

その点、今回の短観は、円安が微妙にマインド下支えに寄与していることを嬉しく思うだろう。その反面、日米貿易交渉などが円高への引き金にならないかと不安心理から逃れられない。

日銀の金融緩和は、方向性としてはいつかは解除という見込みであるが、2019年中の景気シナリオが狂えば、それは水の泡になる。従って、黒田総裁は、毎四半期の業況DIが少しでも悪くなってほしくないと、祈るように見守っているだろう。そうした意味では、今回の短観は「本当によかった」と実感させる結果になっただろう。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 熊野 英生