間口の割に奥行が長い土地を相続したときは、「奥行長大補正率」で土地の評価額を下げて相続税を節税することができます。

奥行長大補正率とは、間口の割に奥行が長い土地の相続税評価額を減額する補正率のことをいいます。奥行長大補正率を使うと、1%~10%の範囲で土地の相続税評価額を下げることができます。土地を評価するときは、奥行長大補正率を使った減額ができるかどうか必ず確認しておきましょう。

ここでは、奥行長大補正率はどのような土地に使えるか、また、奥行長大補正率を使ってどのように土地評価の計算をすればよいかについてお伝えします。

1.奥行長大補正率とは?

間口の割に奥行が長い土地は、建物を建てて使用するには使い勝手が悪くなります。このような土地を正方形に近い形の土地と同じように評価すると、使い勝手の悪さが考慮されていない分だけ割高に評価されてしまいます。長細い形状による使い勝手の悪さを土地の評価に反映させて、土地の評価額を下げるための補正率が奥行長大補正率です。

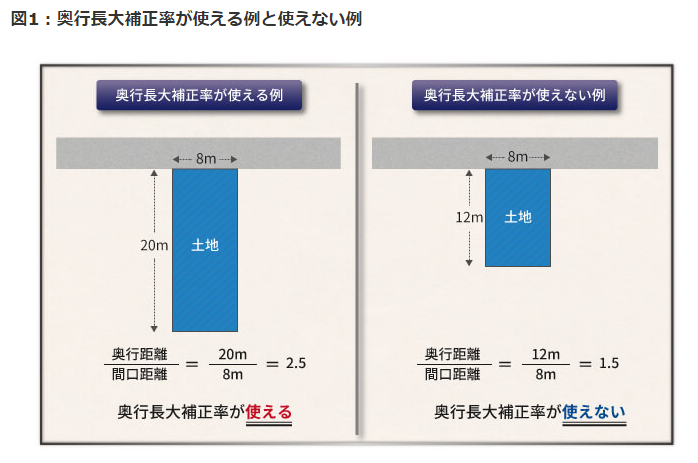

1-1.奥行距離÷間口距離が2以上であれば使える

土地の相続税評価で奥行長大補正率が使えるかどうかは、奥行距離を間口距離で割った値が2以上であるかどうかで判断します。図1で示すように同じ間口距離の土地であっても、奥行距離によって奥行長大補正率が使える場合と使えない場合があります。

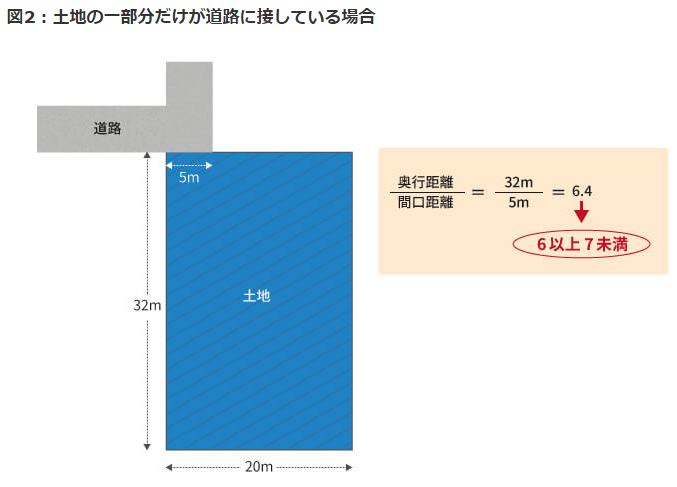

図2のように土地の一部分だけが道路に接している場合は、土地全体の幅ではなく、道路に接している部分を間口距離とします。図2の土地は、形状だけを見ると使い勝手が悪いとはいえませんが、間口が狭く出入りが不自由になることから、奥行長大補正率で評価額を下げることができます。

(図2のような土地では、奥行長大補正率以外に間口狭小補正率による補正も必要になりますが、ここでの説明は省略します

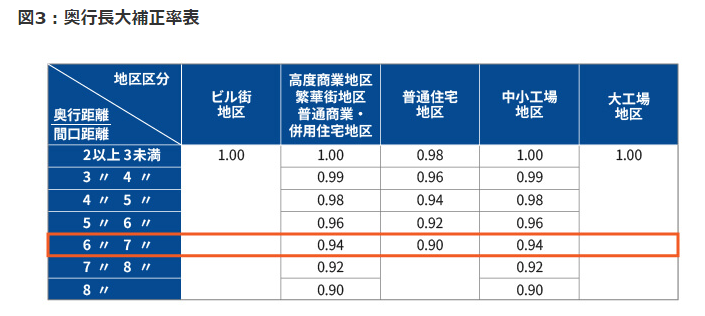

1-2.地区区分によって補正率が異なる

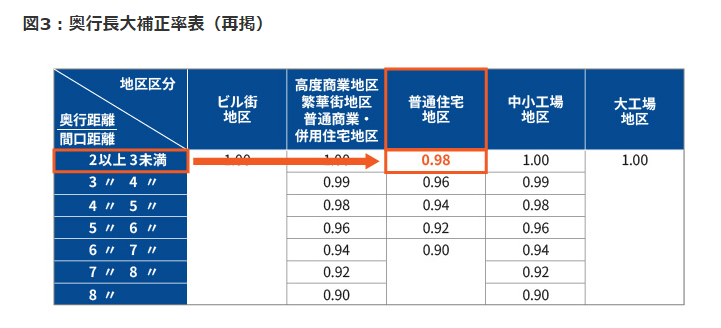

奥行長大補正率は、図3のとおり、評価する土地の地区区分(普通住宅地区、普通商業・併用住宅地区などの区分)によって異なります。

例えば、図2の土地(間口距離が5mで奥行距離が32m)では、奥行距離を間口距離で割った値は6.4で、奥行長大補正率表の区分では「6以上7未満」にあてはまります。

普通住宅地区であれば奥行長大補正率は0.90となり、土地の評価額を10%下げることができます。一方、普通商業・併用住宅地区では奥行長大補正率は0.94となり、減額できる率は6%にとどまります。ビル街地区と大工場地区では奥行長大補正率は1.00に固定されていて、奥行長大補正率で土地の評価額を下げることはできません。

2.奥行長大補正率を使った計算方法

例をもとに、奥行長大補正率を使った土地評価額の計算方法をお伝えします。

2-1.地区区分を確認する

奥行長大補正率は地区区分によって値が異なるため、まず、評価する土地の地区区分を確認します。

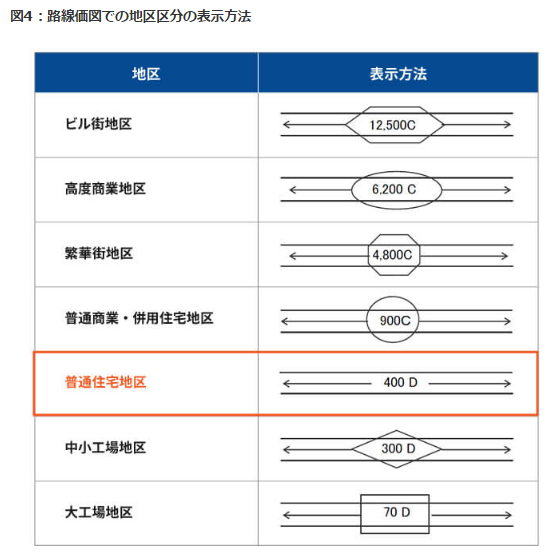

地区区分は、図4のとおり、路線価図に記載されている路線価を囲む図形によって表示されます。この例では、図形がないため「普通住宅地区」であることがわかります。路線価図の見方については次の記事を参考にしてください。

参考:「これが知りたかった!相続税路線価の探し方&見方ガイド(詳細解説あり)」

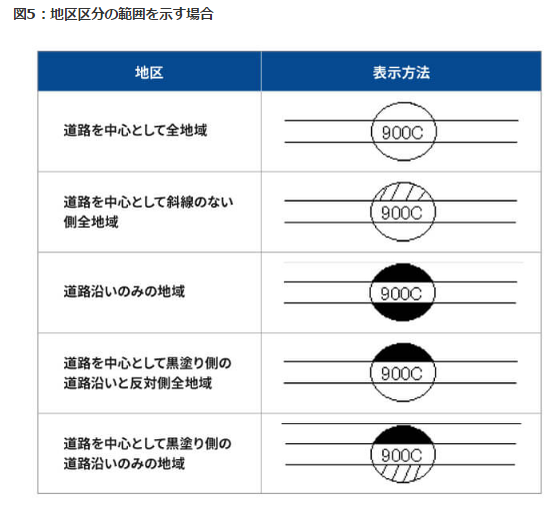

道路の片側など特定の部分の路線価を表す場合は、図5で示すように、図形の一部を塗りつぶしたり斜線を引いたりすることがあります。図5は普通商業・併用住宅地区の例ですが、他の地区区分でも同様に表示されます。

2-2.間口距離と奥行距離を計測する

次に、土地の間口距離と奥行距離を計測します。計測には、実際に計測する方法と、公的図面から調べる方法があります。

土地の境界標が確認できれば実測することができますが、奥行が長い土地の実測は、誤差が生じる可能性が高くなります。また、建物が密集している場合は、実測そのものが難しくなります。

したがって、奥行が長い土地の計測は公的図面(地図、公図、地積測量図)を使うことをおすすめします。公的図面は法務局で取得できます。

図面をもとに間口距離と奥行距離を調べるには、図面上の長さから実寸がすぐにわかる三角スケールを使うと便利です。三角スケールの一例をご紹介します。

シンワ測定 三角スケール 土地家屋調査士用 A-15 15cm JIS 74969

2-3.間口距離・奥行距離から奥行長大補正率を確認する

間口距離と奥行距離がわかれば、奥行長大補正率表に当てはめて奥行長大補正率を求めます。

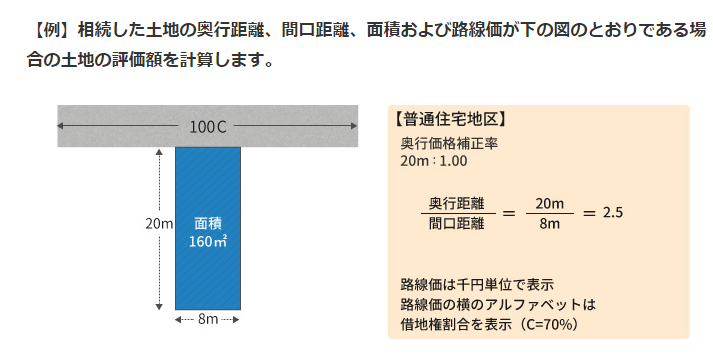

この例では、間口距離は8m、奥行距離は20mであることから、奥行距離を間口距離で割った値は2.5となります。奥行長大補正率表では「2以上3未満」の行を参照します。

この例の土地は「普通住宅地区」にあたるため、奥行長大補正率は0.98であることがわかります。

2-4.土地の評価額を計算する

土地の評価額を計算するには、まず、路線価に奥行価格補正率と奥行長大補正率をかけて、1㎡あたりの評価額を計算します(奥行価格補正率は図に表示のとおり1.00とします)。

1㎡あたりの評価額:路線価100千円×奥行価格補正率1.00×奥行長大補正率0.98=98千円

次に、1㎡あたりの評価額に面積をかけて土地の評価額を求めます。

土地の評価額:1㎡あたりの評価額98千円×面積160㎡=1,568万円

単に「路線価×面積」で評価した場合は1,600万円になることから、奥行長大補正率で土地の価額が減額されていることがお分かりいただけると思います。

なお、間口距離によっては間口狭小補正率による調整も必要になりますが、ここでの説明は省略します。

3.まとめ

ここまで、奥行長大補正率を使った土地の相続税評価の方法をお伝えしました。奥行距離が長い土地は使い勝手が悪いことから、土地の評価額を最大10%下げることができます。減額率は土地の地区区分や奥行距離に対する間口距離の割合によって異なるため、評価する土地の地区区分や奥行距離、間口距離を正しく把握することが大切です。

奥行長大補正率を使った土地の相続税評価についてわからない点や不安な点があれば、相続税の申告実績が豊富な税理士に相談するとよいでしょう。(提供:税理士が教える相続税の知識)