「名義預金」という言葉をご存知でしょうか。聞きなれない言葉ですが、相続税の申告では税額を左右するかなり重要な部分となります。

名義預金とは、被相続人(亡くなった人)名義の預金ではないにもかかわらず被相続人の財産になるものをいいます。将来贈与するつもりで預金をしていても、贈与するという意思表示をしていなければ贈与したことにはなりません。相続税の申告では、被相続人が他人の名義で勝手に預金しているに過ぎないとみなされます。

実際のところ、相続税の税務調査で名義預金について指摘される可能性がとても高くなっています。税務署は被相続人や相続人などの預金履歴を独自に調査し、名義預金の有無を調べます。

この記事では、どのような場合に名義預金にあたるか、名義預金と指摘されないためにはどのようにすればよいかについてお伝えします。次の項目に一つでもあてはまる方はぜひ参考にしてください。

- 子供・孫が独立したときに渡してあげようと思い、子供・孫名義の口座を作って貯蓄している。

- 相続税対策の一環として妻の名義で口座を作り、自分の資金を移している。

- 妻が専業主婦であるにもかかわらず、妻の名義の口座の残高が夫よりも多いか同等である。

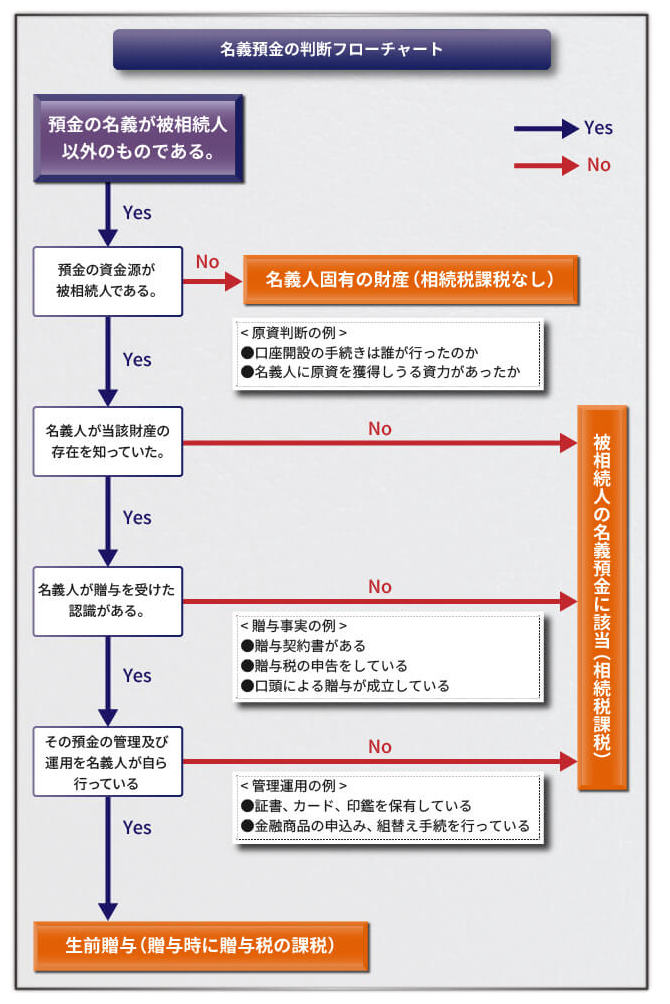

1.名義預金は相続財産になる! フローチャートで確認する名義預金判定

預金が名義預金にあたるかどうかは、名義だけでは判断できません。預金の資金源が誰であるか、名義人が預金の存在を知っていたかなどの実態から判断します。

預金の実態から名義預金にあたるかどうかを判定するには、次のフローチャートを使います。

1-1.預金の名義が被相続人以外のものである

Yes → 名義預金となる可能性があります。次のチェックポイントに移ります。No → 被相続人の財産として相続税がかかります。

まず、「預金の名義が被相続人以外のものである」かどうかを確認します。被相続人以外の名義であれば、次のチェックポイントに移ります。

預金が被相続人の名義であれば、名義預金であるかどうかを判定するまでもなく、被相続人の財産として相続税がかかります。

1-2.預金の資金源が被相続人である

Yes → 名義預金となる可能性があります。次のチェックポイントに移ります。No → 名義預金ではありません。相続税はかかりません。

預金の名義が被相続人以外のものであれば、次に「預金の資金源が被相続人である」かどうかを確認します。

資金源とは、誰のお金を預け入れたかということです。預金のお金がもともと誰のお金であったかを判断するのは簡単ではありませんが、次のような観点から判断します。

- 口座開設の手続きは誰が行ったのか

- 名義人に預金ができるだけの資力があったかどうか

たとえば、専業主婦の妻や大学生の子供の預金残高が数千万円あるような場合は、名義預金となる可能性があります。専業主婦や大学生に数千万円の預金ができるだけの資力はないと考えられるからです。

1-3.名義人が預金の存在を知っていた

Yes → 名義預金と贈与財産の両方の可能性があります。次のチェックポイントに移ります。No → 名義預金にあたります。相続税がかかります。

預金の資金源が被相続人であることが確認できれば、続いて「名義人が預金の存在を知っていた」かどうかを確認します。

たとえば、親が子供の名義で預金をしていても、子供はその預金の存在を知らない場合があります。子供が預金の存在を知らなければ、親から子供に贈与されたことにはなりません。親が子供の名義を借りて自身の財産を預金しているに過ぎず、名義預金と判定されます。

1-4.名義人が贈与を受けた認識がある

Yes → 名義預金と贈与財産の両方の可能性があります。次のチェックポイントに移ります。No → 名義預金にあたります。相続税がかかります。

名義人が預金の存在を知っていたことが確認できれば、続いて「名義人が贈与を受けた認識がある」かどうかを確認します。

名義人が預金の存在を知っていて、かつ、それを自分のものと認識しているかどうかを、次の事実に基づいてチェックします。

- 贈与契約書がある

- 贈与税の申告をしている

- 口頭による贈与が成立している

名義人が預金の存在を知っていても、それを自分のものと認識していなければ、名義預金と判定されます。

1-5.その預金の管理・運用を名義人が自ら行っている

Yes → 贈与財産となります。贈与税がかかります。No → 名義預金にあたります。相続税がかかります。

名義人に贈与を受けた認識があることが確認できれば、続いて「預金の管理・運用を名義人が自ら行っている」かどうかを確認します。

預金の管理・運用を名義人が自ら行っているかどうかは、次の事実をもとに判断します。

- 証書、通帳、カード、印鑑を自ら管理している

- 金融商品の申し込み、組み替え手続きを行っている。

預金の管理・運用を名義人が自ら行っていると判断されれば、名義預金ではなく生前贈与とみなされます。生前贈与は、贈与した時点で贈与税がかかります。

手続き上贈与をしても、子供や孫が無駄遣いしないように通帳や印鑑を渡さないケースがあります。この場合は、子供や孫に所有権がないとみなされ、名義預金と判定されます。

2.名義預金は税務調査でばれる! その理由を徹底解説

名義預金は被相続人の名義ではないため、税務調査でわざわざ言わなければわからないと思われるかもしれません。

しかし、税務調査では名義預金の有無が重点的に調べられます。隠したつもりでも名義預金は見つかってしまうものなのです。

2-1.なぜ名義預金は税務調査でばれるのか?

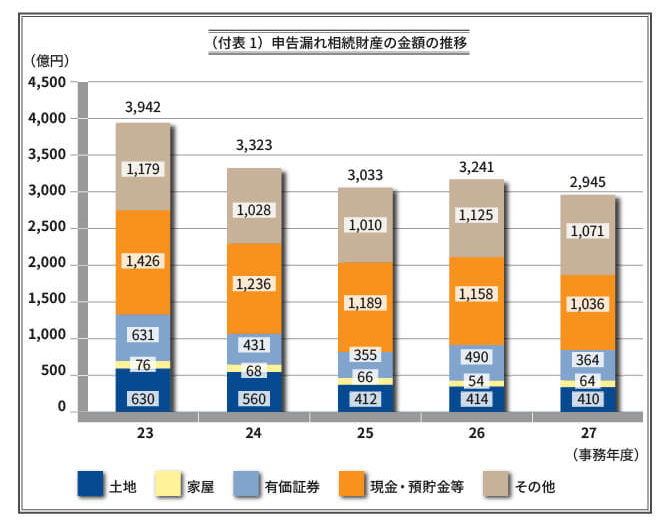

次の図は、相続税の申告が漏れていた財産の金額とその内訳を示しています。申告漏れの財産の多くは、現金・預貯金で占められています。タンス預金として現金を自宅に隠していただけでなく、他人名義の預金が名義預金と判定されたケースも含まれます。

このように現金・預貯金の申告漏れの割合が高いことから、税務調査では名義預金があるかどうかを重点的に調べます。税務署には強い調査権限があり、被相続人だけでなく相続人の預金口座の過去の入出金も調べることができます。

2-2.税務調査で名義預金を指摘された場合のペナルティ

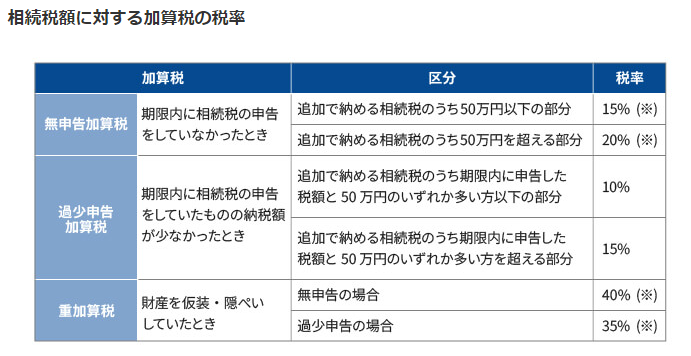

税務調査で名義預金を指摘された場合は、名義預金の金額に相当する相続税に加えて、無申告加算税・過少申告加算税・重加算税などの加算税や延滞税がかけられます。

無申告加算税・過少申告加算税・重加算税

加算税の税率は次の表のとおりです。重加算税は財産を仮装・隠ぺいしていたときにかけられますが、無申告加算税や過少申告加算税と併せてかけられることはありません。

(※)申告期限が平成29年1月1日以降の場合、過去5年以内に相続税で無申告加算税または重加算税をかけられたことがあれば10%加算されます。

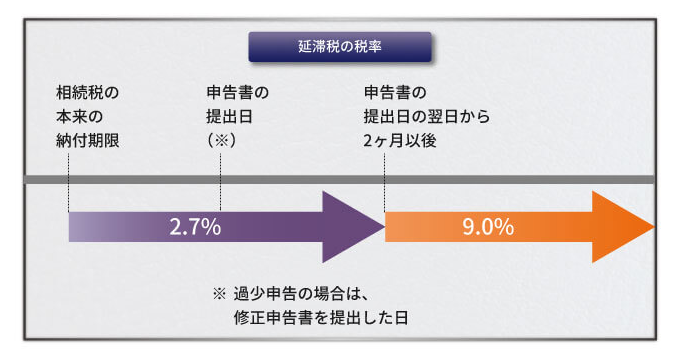

延滞税

延滞税は、期限までに納めなかった税金に対してかけられます。税率は期間に応じて次のとおり定められており、税額は本来の納付期限の翌日から相続税を納めた日までの日数に応じて計算されます。

- 申告書の提出日の翌日から2か月以内:年2.7%

- 申告書の提出日の翌日から2か月以後:年9.0%

延滞税の税率は平成29年1月1日から12月31日までのものです。これ以外の期間は税率が異なるので、国税庁ホームページなどで確認してください。

2-3.税務調査で指摘される前に正しく申告を

ここまでお伝えしたように、名義預金は税務調査で重点的に調べられます。名義預金と判定されれば、相続税を追加で納めるだけでなく、加算税と延滞税がかけられます。

名義預金は税務調査で指摘される前に正しく申告しましょう。財産を贈与するつもりであれば、次の章でお伝えするように、名義預金と指摘されないための対策を取ることをおすすめします。

3.名義預金と指摘されないためにやっておきたい3つの対策

税務調査で名義預金と指摘されないためには、贈与したことが客観的に証明できるように対策を取っておくことが大切です。

3-1.贈与契約書を作成する

民法上、双方の合意があれば口約束でも贈与は成立します。贈与をするときはそれでもよいのですが、相続税が問題になるのは、贈与した人が亡くなった後のことです。そのときには贈与した人はいないので、贈与について合意があったかどうか確認のしようがありません。

贈与するときは、面倒でも贈与契約書を作成しましょう。公証役場で確定日付をもらっておくとなおよいでしょう。

3-2.銀行振込で贈与する

贈与するときは、銀行口座を通じて振込をしましょう。振込手数料がかかりますが、お金のやり取りを客観的に記録できるメリットがあります。

3-3.通帳は贈与された人が管理する

子供や孫が無駄遣いしないようにと、贈与した父母や祖父母が銀行口座の通帳や印鑑を管理しているケースがみられます。これでは父母や祖父母がお金を管理していることになり、名義預金とみなされます。

銀行口座の通帳や印鑑、キャッシュカードは贈与された人が管理しましょう。

印鑑は、贈与された人自身のものを使って手続きすることが大切です。苗字が同じだからといって贈与した人の印鑑を使えば、名義預金ではないかと疑われます。

4.名義預金についてのQ&A

ここでは、名義預金にまつわる疑問点についてQ&A形式で解説します。

4-1.Q.現在名義預金がありますが、どうしたらいいでしょうか?

まず、その預金が本当に名義預金になるか、「1.名義預金は相続財産になる! フローチャートで確認する名義預金判定」でご紹介したフローチャートで確認します。ただし、このフローチャートは判断の目安にすぎないため、相続税に詳しい税理士に相談することをおすすめします。

名義預金であると判定されれば、次のように対応します。

- まだ相続税を申告していない場合 相続財産に名義預金を含めて相続税を申告します。 申告期限(被相続人の死後10か月)を過ぎている場合は、速やかに申告します。

- すでに相続税を申告した場合 相続財産に名義預金を含めて相続税を計算しなおして、修正申告をします。

期限を過ぎて申告や修正申告をした場合は加算税や延滞税がかかりますが、税務調査の前に自主的に申告した場合は加算税の税率が緩和されます。

名義預金を相続税申告書で申告するかどうかについては判断が難しいため、申告するときは相続税に詳しい税理士に相談するとよいでしょう。

4-2.Q.年間110万円以下であれば名義預金にはならないのではないでしょうか?

贈与する金額が年間110万円以下であれば、贈与税は課税されません。このしくみを利用すれば、贈与税を負担せずに贈与ができます。これを暦年贈与といいます。

年間110万円を振込で贈与しても、贈与したことが客観的に証明できなければ、その預金は名義預金になります。暦年贈与で贈与税を免れたつもりでも、贈与者が亡くなった後で相続税が課税されることになります。

これ以外にも暦年贈与には注意すべき点があります。暦年贈与について詳しいことは、次の記事を参考にしてください。

4-3.Q.夫から生活費を毎月もらって残額を貯金していますが、これも名義預金になるのでしょうか?

夫婦の間で生活費や預金を共有することはよくあることですが、妻が専業主婦で預金残高が多額にのぼる場合は、名義預金が疑われます。それだけの預金ができる資力が妻にあったかどうかがポイントになります。

夫婦間の贈与の意思が贈与契約書などで客観的に確認できない場合は、名義預金になる可能性が高くなります。大げさな話かもしれませんが、万全を期すのであれば、夫婦間であっても贈与契約を結んでおくほうがよいでしょう。

5.まとめ

被相続人が他人の名義で預けていた名義預金は、被相続人の財産として相続税の課税対象になります。他人の名義なので、税務調査があっても簡単には見つからないと思われがちですが、名義預金の有無は重点的に調べられます。

もし、妻、子供、孫の名義で貯蓄をしている場合は、名義預金になる可能性が高くなります。贈与するのであれば、契約書を作成するなど客観的な証拠を残しておくことが大切です。

名義預金を相続税申告書で申告するかどうかについては判断が難しいため、相続税に詳しい税理士に相談することをおすすめします。(提供:税理士が教える相続税の知識)