はじめに

政府は、2019年10月に行う消費税率10%への引き上げに向けた景気対策として、クレジットカードなどキャッシュレス決済を行った消費者を対象に、ポイント還元を行うことを決めた。

ポイント還元策の予算額は2,798億円。これにより、増税後9カ月間に限り、中小小売店で電子マネーやクレジットカードなどでキャッシュレス決済をした消費者に対し、購入額の5%分のポイントを還元する目論見だ。(なお、コンビニや外食などの大手系列のフランチャイズでは、還元率は2%となる予定)。

また、中小小売店が必要な端末などの機器を導入する費用の3分の2、小売店が決済事業者に支払う手数料の3分の1を国が補助する。

キャッシュレス化により膨大な決済データが蓄積される。そのデータはAIを「賢く」し、第四次産業革命の肝、そして成長戦略の肝となる。今後、ICタグなどで「モノ」のデータが製造・物流、販売と一気通貫で把握でき、それに加えてキャッシュレスで決済の情報(お金の流れ)が電子データで把握できる。このビックデータは「宝」である。日本の生産性向上、競争力の源泉になる。

成長戦略であるキャッシュレス化を実際に推進していくためには、予算がつけられる今回、たとえ消費税対策として問題が生じたとしても、推進したほうがいいという政策立案者の判断は理解する。ただし、キャッシュレス決済のポイント還元が終了する9ヶ月後を見据えて、日本の生産性向上に寄与するような仕組みを検討しておくべきだ。消費者目線で定着させ、社会で有効活用できるようにするかが重要だ。

消費税対策として導入された「キャッシュレス化」の問題点

消費税には、低所得者ほど相対的に負担が重くなる逆進性という課題があり、それを手当するために、今回「軽減税率」が導入される。しかし、キャッシュレス化は逆進性を助長しかねない、という実態がある。消費税対策全体で、アクセルとブレーキを同時に踏んでいるのだ。

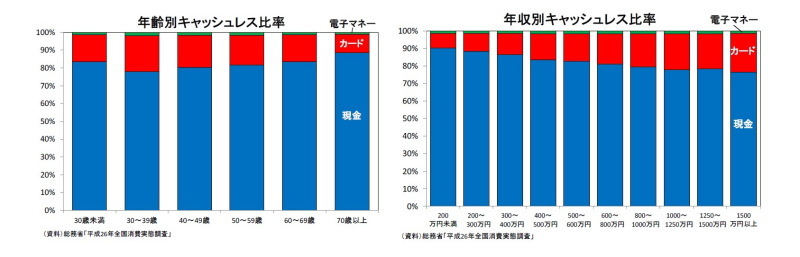

現在、キャッシュレス決済の利用状況を見てみると、年齢別には30-40代、所得別には所得の高い層、地域別では都市部との特徴がある。制度の周知徹底や誰でもが使える環境整備をどの程度進められるかにもよるが、高齢者や低所得者にとっては、相対的にポイント還元の恩恵は少なく、逆進性の問題が生じる可能性がある。

また、消費者目線になっておらず、歪んだ消費行動を助長しかねないという問題も生じるだろう。ポイント還元が中小企業対策との位置づけになっており、中小企業で消費者が購入しないとポイント還元を受けられない。

小売業が大半を占める中小企業で高所得者(高い購入頻度が期待できる層)向けの商品が店舗にならぶ、といった歪んだことが起きかねない。

成長戦略として、今からポイント還元終了後の政策を議論すべき

消費者目線でキャッシュレス決済を定着させるには、まずもって「安心」が必要だ。通信障害、停電、バッテリー切れなどの回避、多重債務問題なども検討されなければいけない。

その上で、社会インフラとして定着させるには、キャッシュレス決済で支払った消費額に対する税制優遇などの方法も検討に値するのではないだろうか。

キャッシュレス化が進めば、蓄積されていくデータが企業の競争力を高めるだけでなく、政府にとっても、事務コスト軽減や「地下経済」の規模を縮小する上で重要な役割を果たす。税収増となることも期待できる。

今回は短期間での利用拡大を目論む施策だが、将来にわたってキャッシュレス決済が、日本の社会・経済に根付いていくための議論をすぐにでも開始すべきだ。

矢嶋康次(やじま やすひで)

ニッセイ基礎研究所 総合政策研究部 研究理事 チーフエコノミスト・経済研究部 兼任

【関連記事 ニッセイ基礎研究所より】

・日本のキャッシュレス化について考える

・地方創生に貢献できる地域金融機関-「産業の新陳代謝」、「死んだ土地」に対する金融機関の役割

・米中デジタル戦争と日本のSociety5.0