要旨

●2019年度税制改正大綱が与党から示された。今回のメインテーマは消費税増税時の駆け込み需要平準化だ。消費税負担の大きい住宅・自動車において増税後の購入にインセンティブを付与する。本稿では、制度を概観した上でその効果を検討する。

●住宅では、住宅ローン減税拡充によって、消費税増税負担分が購入後11~13年目に還元される枠組みになっている。ここに低中所得者向けの給付金やエコポイント制度も加わるため、増税後の方が得になるケースは多いと考えられ、平準化効果は大きいだろう。一方、制度適用外の賃貸住宅については素直に駆け込みが発生しそうだ。

●自動車については、車体価格や排気量、環境性能等によって増税前後の損得はまちまちだ。また、自動車の使用年数が長いほど、増税後購入にメリットがあるが、何年使うかは買う時点では定まらない。より確実な増税前の購入メリットがより魅力的に映る可能性は高く、一定の駆け込み需要が発生することになるだろう。

●大綱は中長期的な課題として、高齢化や働き方の多様化に応じた個人所得課税や資産課税を挙げている。こちらがより重要なテーマだ。今回大綱は短期目線の需要平準化策が中心となったが、来年度以降はこれらの趣旨にそった制度の具体化を早期に進めることが望まれる。

2019年度税制改正大綱が決定

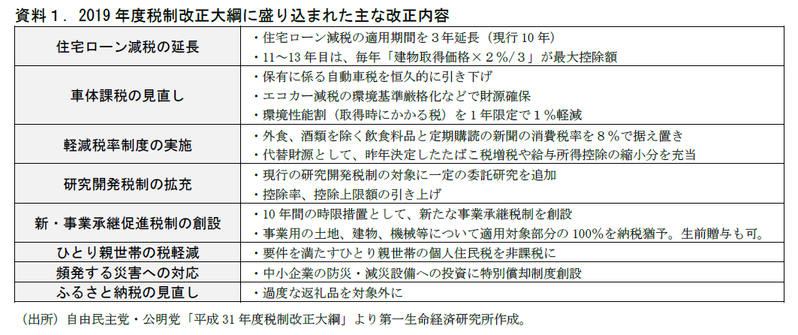

14日に与党の平成31年度税制改正大綱が決定した。今回のメインテーマは消費税への対応である。2019年10月の消費税率10%への引き上げを見据え、急進的な価格変動が生じないよう事業者側に価格設定の柔軟化を促すほか、そのままでは大規模な駆け込み需要が予想される自動車や住宅について需要を平準化するための措置が盛り込まれている。

駆け込み需要は均されるのか?

今回改正の主軸となっている住宅・自動車の増税前後の駆け込み・反動減の平準化策について、その概要を述べた後、実際に効果が生じるかについて考察を加えたい。

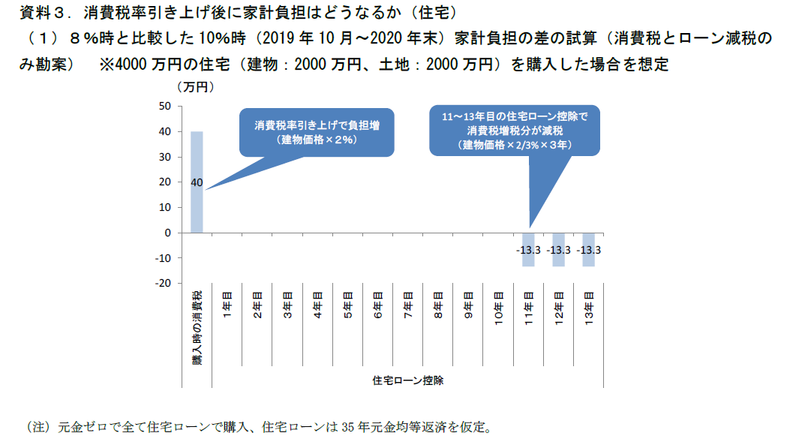

<住宅>2019/10 の平準化効果は大きい。適用外の賃貸住宅では素直に駆け込み発生へ 住宅について結論を先んじれば、住宅ローン減税延長と給付金で増税後に手厚い措置が設けられており、増税後の方が得になるケースが数多く発生すると考えられる。むしろ買い控えが生じてもおかしくない状況だ。一方、住宅ローン減税等の自己居住要件を満たさない賃貸住宅などでは、素直に駆け込み需要が発生することになりそうだ。

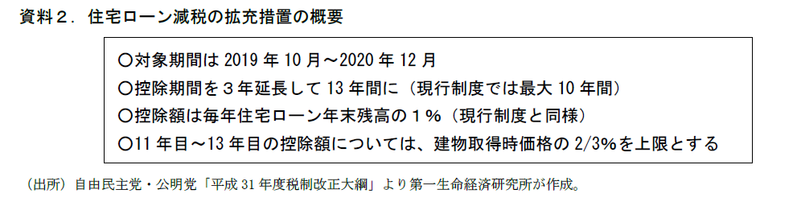

今回大綱で盛り込まれたのは、消費税率10%での購入の際に住宅ローン減税の拡充を行うことだ。期間は消費税率が引き上げられる2019 年10 月から2020 年末までの時限措置とし、控除期間を3年延長、現行制度の10 年から13 年とする。控除額は従来通りのローン減税制度と同様、「年末のローン残高×1%」となる。ただし、延長される11 年目~13 年目の控除額については「建物取得価格の2/3%」が上限となる。

平たく言えば、消費税率の引き上げによって生じる負担増に当たる「建物取得価格×2%」分を、住宅ローン控除の仕組みで購入後11 年目~13 年目までの3年をかけて相殺する措置である(土地部分にはそもそも消費税がかからない)。ローンの返済状況などにもよってくるが、基本的にはこの住宅ローン控除の拡充のみで、後に消費税率引き上げ分が全てカバーされることになる。

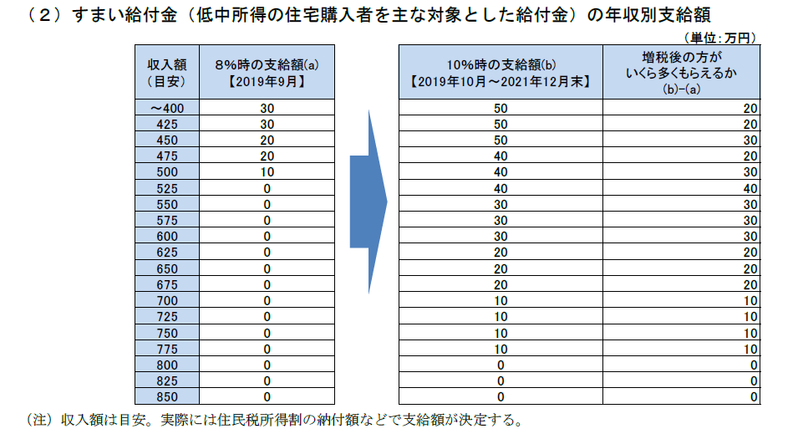

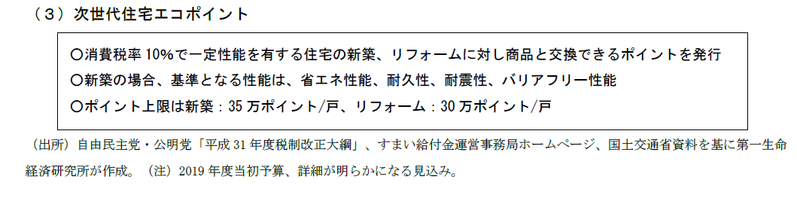

加えて、予算措置として低中所得者に支給される「すまい給付金」の拡充が行われるほか、環境性能や耐震性等の要件を満たした住宅については住宅エコポイント制度も導入される。これらをトータルすれば、多くの住宅購入者は「2019 年10 月以降に買った方が得」になると考えられ、むしろ買い控えが生じてもおかしくない制度設計だ。一連の措置は、2019 年10 月の駆け込み需要抑制に効果を発揮することが見込まれる。

なお、この住宅ローン減税拡充措置を受けるには、既存の住宅ローン減税の対象要件を満たす必要がある。住宅ローン減税を適用するためにはその住宅に「自己で居住する」必要があり、投資目的の賃貸住宅などには適用されない。この点は「すまい給付金」も同様である。注文住宅の建設やマンション購入の駆け込みに対しては平準化効果が発揮される見込みだが、賃貸住宅は駆け込みインセンティブが残ることになる。

また、これらの平準化措置の終了のタイミングで駆け込み需要が発生する可能性もある。住宅ローン減税の拡充は2020 年末までの措置、すまい給付金についても2021 年末までの措置となっている。この終了前には駆け込み需要が発生する余地がある。一連の平準化策の効果は、あくまで駆け込み需要の時期分散効果である。

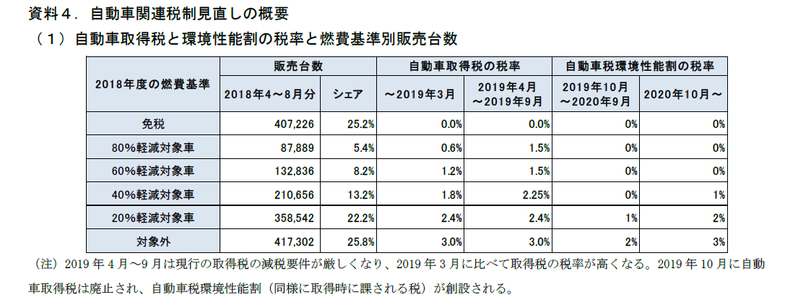

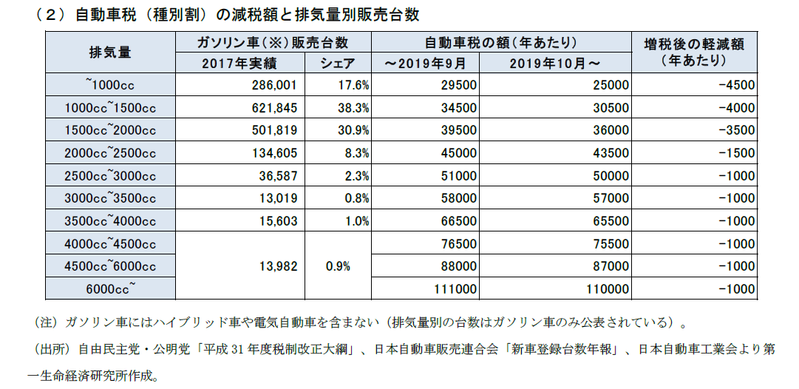

増税前・後のどちらが得か?という問題は、購入する自動車の①価格(消費税の基準)、②排気量(自動車税の基準)、③燃費基準(環境性能割の基準)、④その車を何年間使うか?という大きく4つの変数で定まると整理できる。自動車税(種別割)は毎年かかる税なので、その自動車を長く使うほど、減税メリットが大きくなり、増税後購入が有利になる。

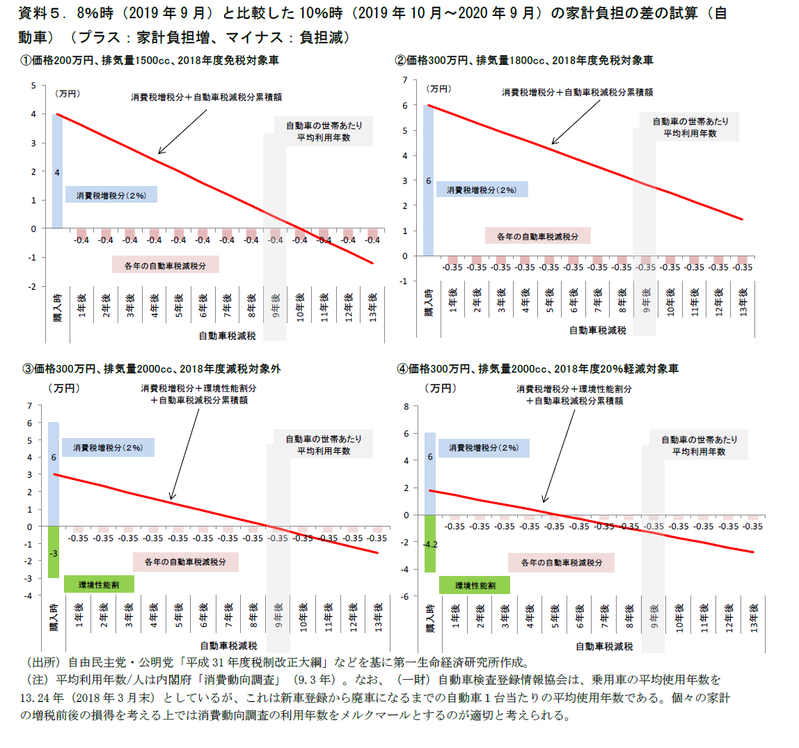

資料5では、排気量や環境性能について、販売シェアの高いものをピックアップし、消費増税後の増税前と比べた負担増と減税による負担減をプロット、どちらが大きくなるのかを整理した。グラフの折れ線が増税負担と減税額の累積値だ。購入時には消費税の負担が生じるが、自動車の利用年数が長いほど、自動車税の減税メリットが大きくなり、消費税負担が相殺されることになる。また、価格が高いほど消費税の負担が大きくなる一方、自動車税は車体価格に関わらず排気量に応じた定額の税である。そのため、車体価格が高い場合ほど増税前に買った方がメリットが大きくなる。

また、先述した環境性能割の減免措置はそもそも環境基準の高い自動車にとってはメリットが小さくなる。資料5の①・②では環境基準が高く、現在取得税が免税になっている自動車について負担を試算している。取得税(環境性能割)がそもそも0%なので、先述した1%の減免措置が適用されず、増税前も後も取得税(環境性能割)は0%で変わらない。増税後にはここに消費税が加わることになるので、価格の2%がストレートに負担増になる。

累積負担がプラスになるかマイナスになるか(増税前が得か、後が得か)は、使用年数に大きく左右されることになる。資料5では、参考まで自動車の平均使用年数である9年の部分を網掛けしている。9年利用の場合、①・②では増税前が得、③・④では増税後が得になる。増税前後どちらが得になるかどうかは、価格や環境性能等の条件によってもまちまちだ。駆け込み需要を完全に抑止する性質のものではなく、一定の駆け込み需要発生が見込まれよう。

また、駆け込み需要を抑える効果を小さくすると考えられる要因として、重要な変数である自動車の「使用年数」については、購入時点で確定しない点が挙げられる。この点は、住宅とは大きく異なる部分といえる(住宅の場合は購入時点で住宅ローン減税を追加で3年受けられることが確定する)。「自動車を長く使えば増税後が得になる」という不確実なメリットよりも、「増税前に買うことで低い消費税率で購入できる」、という確実なメリットがより魅力的に映る可能性は高いのではないか。個人にとって確実な利益がより魅力的に映る傾向がある点は、行動経済学(プロスペクト理論)の語るところでもある。

来年以降の宿題がより重要

今回の大綱では、“経済社会の構造変化を踏まえた税制の検討”として、①働き方の多様化に応じた個人所得課税の改革、②高齢化や老老相続の増加などに対応した資産課税の改革について今後検討する旨が明記されている。今回大綱は短期的な消費税増税対応が主軸の改正となったが、中長期の視点ではこれらが早期に実行されることが重要だろう。

個人所得課税については、働き方の違いによって税制が異なる仕組みになっている年金課税を挙げ、その公平性を確保することが必要、としている。また、社会保障制度自体が第一号(自営業者等)、第二号(サラリーマンや公務員)、第三号(専業主婦)の3制度に分かれているという問題もある。年金関連の制度設計は税制の枠組みのみでなく、社会保障制度とも併せて議論すべき分野だ。来年2019 年は年金の財政検証が行われ、公的年金制度の改革議論が本格化していく年でもある。税と社会保障を包括した制度設計が望まれる。

資産課税については、資産移転の時期選択に中立な相続・贈与税の構築を課題として挙げている。現行制度は基本的に贈与税の方が相続税よりも高くなる設計になっており、生前贈与が進みにくくなっている。高齢者に偏在した多額の個人金融資産、高齢者から高齢者への相続(老老相続)が課題となる中で、生前贈与を一層促進するために両者の中立性を確保する必要があるとの認識だ。若年層や子育て世帯への金融資産移転を促す観点からも、今後も増加の予想される認知症患者の金融資産1の増加を抑制する観点からも、早い段階で生前贈与を行える枠組みを整えることが必要だろう。(提供:第一生命経済研究所)

- Economic Trends「認知症患者の金融資産 200 兆円の未来~2030 年度には個人金融資産の1割に達すると試算~」をご参照ください。http://group.dai-ichi-life.co.jp/dlri/pdf/macro/2018/hoshi180828.pdf

第一生命経済研究所 調査研究本部 経済調査部 副主任エコノミスト 星野 卓也