消費税率が2019 年10 月に引き上げられるとき、年金給付額の改定率はどうなるのか。その結果は、2019 年1 月下旬までわからない。そうした認識の上で、物価・賃金や改定ルールがどう運用されるのかを確認してみた。実質賃金の3年平均の値が大幅マイナスでなくなりそうなことから考えて、2019 年度の改定率は、0%~0.4%の範囲になると期待される。

年金生活者の大きな割合

家計所得の鍵を握るのは、年金給付の動向である。ところが、この年金給付の決定方式はほとんどブラックボックスである。2019 年は、消費税率が10%に引き上げられる。勤労者世帯は賃上げによって増税負担をまかなえるが、年金生活世帯はそれが困難である。なぜならば、年金額の改定では、マクロ経済スライドによる調整が大きく削減方向に効いてくるからである。世帯ベースでみると、年金生活世帯とニアリーイコールの無職世帯(世帯主が無職)は、全世帯のうち39.1%を占めている(2017 年、単身世帯を含む)。今や年金給付額の変動が、家計所得に与える影響力はかつてよりも大きくなっている。

少し違った角度から説明すると、2018 年の日本の人口に占める65 歳以上人口は3,500 万人である。この人数は、国民皆年金だから年金生活者数に相当する。この中で勤労者は約800 万人である。消費税対策として、月5,000 円・年間6万円を最大で受け取っている低所得者は、約500 万人とされる。単純に差し引くと、2,200 万人(=3,500 万人-800 万人-500 万人)の所得は年金給付次第ということになる。

複雑な年金改定の方式

2019 年度の予算編成に当たり、これだけ消費税対策が盛り込まれているのに、肝心の年金給付額が増えるのかどうかは現時点ではわからない。まるでエアポケットのように、消費税率引き上げに対する準備の中でどうなるのかが空欄になっている部分と言える。今後、2019 年1 月になって初めて厚生労働省が翌年度の改定額を公表する。それまでは、推測でしか年金改定を考えることができない。

そこで、仕組みについて詳しくみておこう。まず、「名目手取り賃金変動率」を各種データから合成して作成する。この計算は、実に複雑である。

名目手取り賃金変動率=前年の消費者物価変動率 +2~4年前平均の実質賃金の変動率+可処分所得割合の変化率

この名目手取り賃金変動率がプラスのとき、そのプラス幅からマクロ経済スライド調整率が差し引かれて、年金改訂額の増減率が決まってくる。

年金改定率=名目手取り賃金変動率-マクロ経済スライド調整率

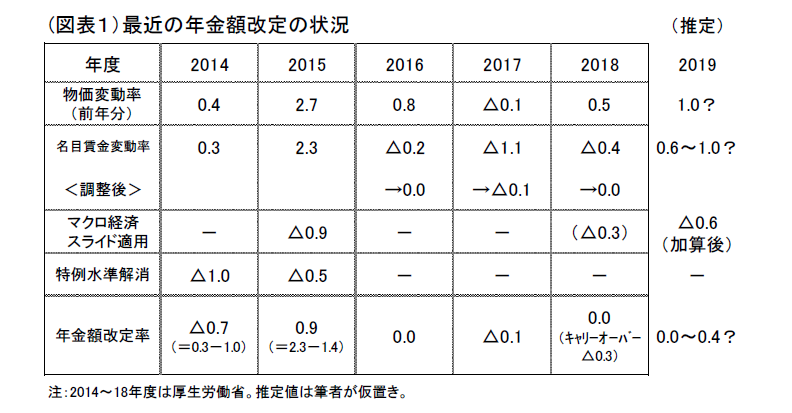

この算式の適用ルールが複雑なのは、下限0%という条件を付けているからである。名目手取り賃金変動率がマイナスのときは、そこに下限0%を適用する。例えば、2015~2018 年度までの運用をみてほしい(図表1)。2016~2018 年度の名目手取り賃金変動率はマイナスだった。だから、下限0%が適用された。つまり、マクロ経済スライド調整率を加味すると、年金改定率はマイナスになってしまった。

ところが、マクロ経済スライドはプラス幅のみを差し引くというルールだ。2016~2018 年度は適用されない。

また、下限0%と述べたが、物価がマイナスのときは年金改定額はマイナスの物価下落がスライドする。2017 年度については、消費者物価がマイナスなので、その△0.1%が年金改定率を押し下げた。

一方、2014 年度は名目手取り賃金変動率が2.3%にもなった。このときのマクロ経済スライド調整幅は△0.9%である。これを差し引いて、1.4%になる。このときは、特例水準解消△0.5%の積み残しがあった。だから、1.4%から△0.5%の調整が加わって0.9%の年金改定率となった。このとき、2014年の消費税率の引き上げもあり、消費者物価は前年比2.7%も上昇していた(この数字が2015 年度に適用)。だから、0.9%の年金改定率は割り負けているのだ(実質で考えると△1.4%ポイントも年金生活者の手取りはマイナス)。

2019 年度を考える

ここまでの説明で特に注目したいのは、2019 年度の名目手取り賃金変動率がどうなるかという点である。その数字がプラスになると、マクロ経済スライド調整率が差し引かれる。

話を少し複雑にするのは、2019 年度は従来とは異なり、2018 年度に未消化だったマクロ経済スライド調整率△0.3%ポイントが、キャリーオーバーされる点である。これは、2018 年の年金ルールの改定で決まったことだ。2019 年度のマクロ経済スライド調整率が前年と同じだと考えると、累計して差し引かれるのは、△0.6%ポイントということになる。

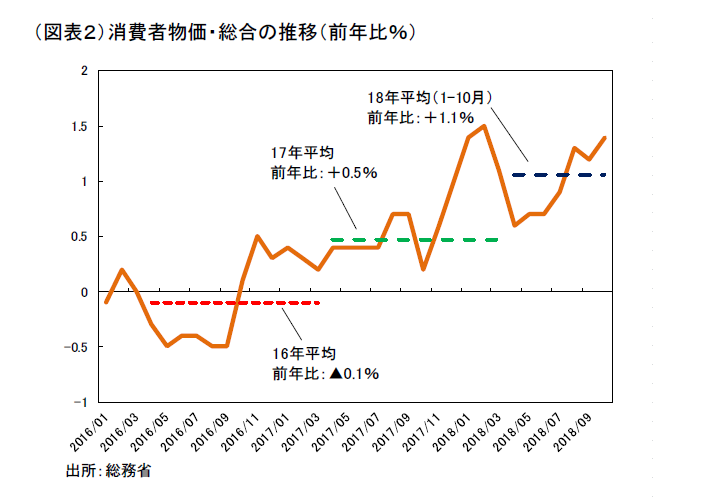

少し明るい展望を述べると、2018 暦年の消費者物価総合の前年比は1.0%前後のプラス幅になりそうだ。2018 年1~10月までの平均値は、前年比1.1%になった(図表2)。11・12 月の伸び率が10月と同率だと計算すると、2018 暦年の前年比は1.0%となる。

問題は、実質賃金変動率だ。ルールは2~4年前の3年平均である。2015・2016・2017 年度の平均値である。わかりにくいのは、この賃金指標が公表されていない数字に基づくことである。年金の標準報酬月額から求められた年度の数字から3年間平均を算出している。この数字は2019 年1 月まで判明しない。

観測に基づくと、実質賃金を計算するときに昨年までは2014~2016 年度の3年平均の中に2014 年度の大幅マイナスが加味されていた。それが今度は平均する期間から外れる。3年平均の実質賃金変動率はマイナス幅が大きく縮小する。仮に、△0.3~0.0%で着地すると、名目賃金の上昇率が0.7~1.0%になる。マクロ経済スライドを加味しても年金改定率はプラスが残る。実質では△1.6%ポイントものマイナスだが、年金改定率がプラスになることの印象は良くなる。2019 年度の年金改定は、0.0~0.4%の範囲になるのではないかと期待している。

犯意なき年金原理主義

2019 年度は消費税増税が行われるから、年金改定率を1.0%くらいは認めたい願望に駆られる。景気腰折れのリスクを軽減するためである。他のばらまきよりもましに感じられる。

しかし、中長期的視点に立つと、年金改定率をルールに基づかずに勝手に動かすのは、問題を先送りにする。それを理解するには、過去の経緯をよく踏まえておくことが必要だ。

2014 年4 月の消費税率引き上げで家計が消費を減退させた犯人のひとつは、特例水準の解消によるダメージがある。2013 年10 月、2014 年4 月、2015 年4 月と1年半の間に累計△2.0%ポイントも年金をマイナス改定した。さすがにこのタイミングは最悪にしか見えない。マクロ経済の状況とは独立して、過去の年金の「もらい過ぎ」を解消しようとしたから、2014 年のときは消費を過度に下押しした。

年金改定をマイナスにするダメージを年金の専門家たちはあまり考えなかったのだろう。とにかく、過去に年金改定をマイナスにしなかった分の要調整額を安倍政権の勢いに乗じて2013~2015 年に削減したいと考えた。そこで景気を冷やしたという犯意は今も残っていない。

これはおかしいと思うが、年金の専門家たちは物価下落に応じてマイナスの年金改定を2000~2002年度にかけてしなかったのが悪いと反論するだろう。これは正論だ。特例をつくるから、特例水準の解消を行わなくてはいけない。そうした教訓を知ると、2019 年度にも悪しき特例をつくってはいけないということがわかる。

さらに、マクロ経済スライドの調整やキャリーオーバーも2019 年度は一時停止すればよいという考え方もできる。しかし、2004 年の年金改革では、マクロ経済スライドによって、年金支給開始時の支給水準を現役の1/2 に引き下げることで制度の持続可能性を保持しようという方針を決めた。これは、長期的ミッションである。

消費増税のインパクトを小さくするという短期的ミッションだけを考えて、長期的ミッションをないがしろにすることは良くない。だから、次善の策として、年金調整の痛みを加味したうえで、目先の消費税対策を一時的に積み増すことは仕方ないと考えられる。

今回は、2013~2005 年のような激しい特例水準の解消がない分、悪い影響は出にくい。2014 年と同じことが、2019 年に繰り返されるリスクは小さい。そのことは幸いだと思われる。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 熊野 英生