消費税を増税するのだから財政再建が自然と進むと考えてはいけない。消費税対策として計上された費目は、2020 年度以降も継続する誘惑があるからだ。追加的歳出増に対しては、もっと厳格にペイゴー原則を当てはめて、せっかく増えた税収を食ってしまわないようにルールを徹底することが、今後の予算編成では大切になる。

肥大化する歳出規模

多くの人が消費税率を引き上げれば、財政再建が進むと漠然と考えている。もう一方で、安倍政権が消費税対策の名目で歳出拡大を過剰に行うと、財政再建は遠のくという不安もある。過剰な対策を含めて考えた上で、財政再建は進むのかどうかを調べてみた。

2019 年度予算案は、すでに観測報道ベースで大枠がわかっている。歳出規模は当初予算としては過去最高の101.4 兆円となりそうだ。過去最大は、震災があった2011 年度の補正段階で107.5 兆円の規模になったことがある。安倍政権下では、当初予算は常に決算までに拡大してきた経緯を踏まえると、当初の101.4 兆円はまだ肥大化していく可能性はある。ただし、本稿では当初ベースでの財政再建を確認するという前提で考えることとしたい。

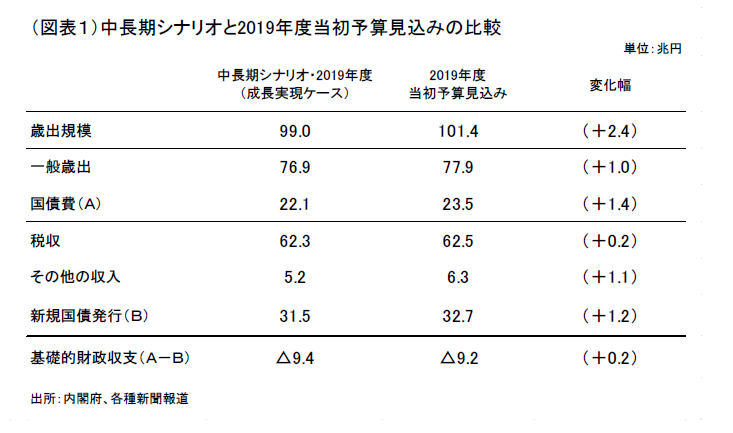

比較して考えるベンチマークとして2018 年7 月発表の「中長期の経済財政に関する試算」(内閣府)を使う。その中長期シナリオの成長実現ケースでは、歳出規模は2019 年度99.0 兆円が見込まれていた。つまり、肥大化はこの中長期シナリオと比較して+2.4 兆円ほど発生している(図表1)。細かくみていくと、歳出では、一般歳出(基礎的財政収支対象経費)が+1.0 兆円の上振れ、国債費が+1.4兆円の上振れとなっている。実質的な支出増は+1.0 兆円に止まる。なお、税収の見込みは、ほぼ予定通りで、その他の収入が+1.1 兆円。これは預金保険機構の余剰金を持って来る要因だ。2019 年度の国債発行額は、32.7 兆円で、中長期シナリオの31.5 兆円よりは多くなった(+1.2 兆円)。それでも、リーマンショック後の予算では最低である。一般会計の基礎的財政収支(=国債発行額-国債費)は△9.2 兆円にまで縮小する。この数字も、中長期シナリオの△9.4 兆円に比べて、ほぼ変わらずである(+0.2 兆円改善)。

正念場になる2020 年度

消費税率を引き上げる効果は、2019 年度は半分しか表われない。当初予算ベースで2018 年度から2019 年度は、税収が59.1 兆円から62.5 兆円へ+3.4 兆円も増える見込みである。2019 年10 月に増税して、フルにその作用が表われる2020 年度は中長期シナリオの前年比増加率をあてはめて、税収が65.7 兆円にも増えそうだ。税収増加額は+3.2 兆円も増える見込みである。また、2020 年度予算では、消費税対策が一巡しているはずだから、自然体で構えて税収増が基礎的財政収支の赤字幅の縮小に大きく寄与してくるとみられる。

少し丁寧に説明すると、2019 年10 月の増税の反動減は、2019 年10-12 月に集中し、2020 年1-3月にも余波が残る。しかし、2020 年度になる4-6 月以降はかなり一服してくると考えられる。ならば、消費税対策の歳出増は、2019 年10-12 月から2020 年1-3 月に行われるのがタイミングとして相応しい。これは、2019 年度予算でまかなわれるのが筋だ。仮に、反動減が予想外に大きければ、2019 年度の補正予算で対応すべきだろう。2020 年度に入ってから消費税対策という名目で歳出拡大する必然性は乏しい。

もっとも、いくつかの対策は2020 年度まで食い込みそうだ。まず、プレミアム商品券は、一応2020年3 月までを有効期限にするらしい。キャッシュレス決済のポイント還元も、2020 年6 月までを期限とし、5%の適用をする。2020 年度に食い込む部分はそれほど大きくない。

むしろ、国土強靭化の計画が3年間続くことが問題である。これを消費税対策と考えてよいのか疑問が残る。歳出増の誘惑は強そうだ。筆者も災害対策の必要性は認める。それは、財政再建のルールの下、ペイゴー原則を守って、2020 年度までに7兆円分の財源を別途確保して行うべきだ、歳出の重要性に優先順位をつけて、優先順位の低い歳出を止めて、災害対策を行うことが適切である。家計から吸い上げた税収増分を国土強靭化に使うのではなく、後代へのつけ回しを止めたり、社会保障の拡充に用いることを確認すべきだろう。

歳出拡大に流されるアベノミクス

消費税率を10%に引き上げる方針は、安倍政権より前の税・社会保障一体改革で決まった。ところが、安倍政権は、税率を8%から10%に引き上げるに際して、幼児教育や高等教育の無償化に、得られた税収の1.7 兆円を回すことを決めた。すでに支出された社会保障費の財源に充てるべきものが、新しい使途に流用された格好である。

消費税率10%に引き上げる際に、軽減税率も適用されるが、こちらは減少する税収の財源を別途確保することになっている。税制改正では、たばこ税や高所得者の控除見直しなどで1兆円の穴埋めをする。こちらは、ペイゴー原則が守られている。

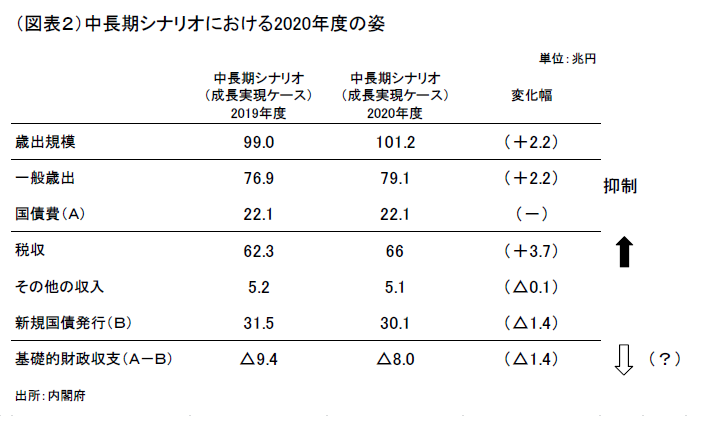

中長期シナリオでは、2019 年度から2020 年度にかけて一般歳出が+2.2 兆円ほど増えて、税収・その他の収入が+3.6 兆円ほど増える見通しになっている(図表2)。2020年度の歳出項目の変化では社会保障費が+2.4 兆円ほど増えることになっている。これは、2020 年4 月からスタートする高等教育の無償化などを織り込んでのものだろう。この見通しに沿って考えると、基礎的財政収支は、2020 年度に△1.4 兆円も改善することになる。

おそらく、このシナリオよりも税収見通しは少し上振れる計画だから、一般歳出を+2.2 兆円まで増やすことを許容して、基礎的財政収支は△1.6 兆円程度まで改善するだろう。

少し長い目でみると、政府の基礎的財政収支の黒字化は、2025 年度を目標にしつつ、まだ△2.4 兆円がその時点で残るという見通しである。この計画を履行するのに、2020 年度はまさしく正念場となる。2019 年度予算案に計上された2兆円規模の各種消費税対策を次年度の2020 年度までに持ち越させずに、追加的歳出増に対しては厳格にペイゴー原則を適用することが何よりも大切だ。2020 年度に予想される+3.6 兆円の税収・その他の収入増加をどこまで歳出増に流用させないかで、2025 年度に向けた基礎的財政収支の未達幅はより縮小させうるだろう。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 熊野 英生