要約

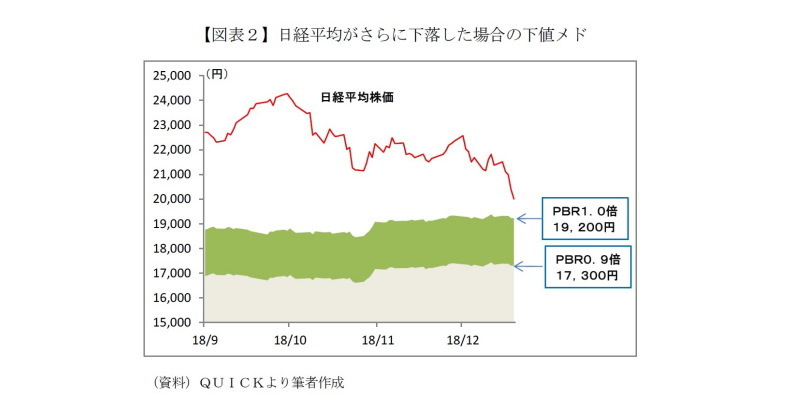

世界中で株安が止まらない。日経平均は2万円割れ寸前となった。年明け以降は重要なリスクイベントが相次ぐうえ、市場心理をすぐに改善させる要因が見当たらない。目先は一旦下げ止まっても、もう一段の下落も想定される。その場合、当面の下値メドは1万9,000円程度、これを下回ると次は1万7,000円程度が意識されるだろう。

日経平均が1年3ヶ月ぶりの2万円割れ寸前に

12月21日の午前、日経平均株価が2万円割れ寸前(20,006円67銭)まで下落した。米中貿易戦争や世界的な景気減速懸念などを背景に市場心理が急速に悪化したためで、「売りが売りを呼ぶ」(売るから下がる、下がるから売る)展開となっている。損失覚悟の売りも出ているようだ。もし2万円を下回れば、2017年9月15日以来となる。

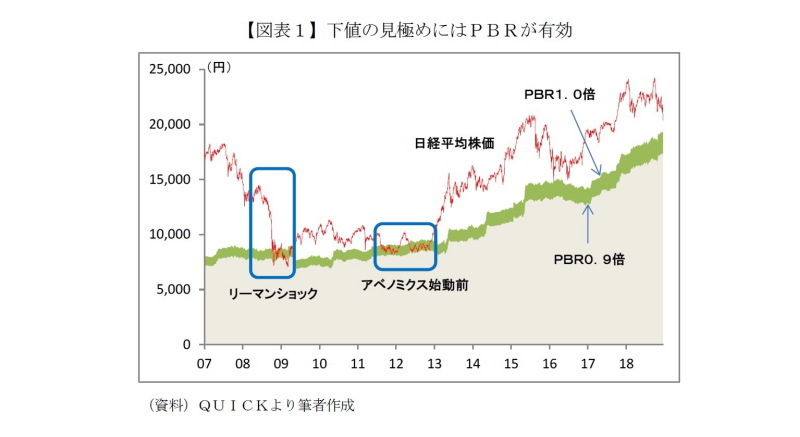

こうなると一段の株価下落も想定しておく必要がある。目先は一旦下げ止まったとしても、年明け以降は重要なリスクイベントが相次ぎ、下値を模索する展開となる可能性があるからだ。その場合、下値メドとなるのはPBR(株価純資産倍率)0.9倍~1.0倍程度だろう。図表1のとおり、リーマンショックやアベノミクス始動前の「最悪期」も、この水準が日経平均の下値として機能した。

株価は企業業績と市場心理(投資家の強気/弱気)で決まるが、短期的には主に市場心理が株価を支配する。なぜなら、企業業績は日々大きく変動することがないのに対して、市場心理は金利や為替相場、経済指標、要人発言などで揺れ動くからだ。特に、現在のように悲観的な状況では業績予想が当てにならないので、市場心理の影響が圧倒的に大きくなる。

その場合でも株価はどこまでも下がるわけではない。PBR0.9倍~1.0倍程度が下値メドとして意識されるのは、PBR1.0倍は理論上「企業の解散価値」と株価が等しいからだ。たとえば自己資本(簿価)100億円の企業の株価(時価総額)が80億円の場合、その企業の全株式を80億円で買って会社を精算すると100億円の資産を得られる。これが実現すれば「濡れ手に粟」なので、そこまでは株価が下がらないということだ。

2019年前半は株価の乱高下も

日経平均は10月上旬から3ヶ月も経たないうちに4,000円以上下落した格好だが、それでもPBRは1.04倍だ。1.0倍程度まで株価がさらに下落する余地があるともいえる。

19年の前半は、米中貿易交渉の期限が3月1日に設定されていることに加えて、日米物品貿易協定(TAG)協議開始、Brexit(3月29日にイギリスがEUから離脱)の不透明感も強い。さらに米国では政府機関の一部閉鎖問題が燻り、トランプ大統領のロシア・ゲート疑惑に関する捜査が最終段階にあることも気掛かりだ。

中でも重要なのは米中貿易戦争だが、単に「米国の貿易赤字削減」という話ではなく、軍事利用可能なハイテク分野の覇権争いなので、両国とも一歩も引けない。今朝、「米国のマティス国防長官が来年2月末に辞任する」という速報が飛び込んできたことも市場を不安にさせているのだろう。

「現実派」とされるマティス氏が去ることで、トランプ政権の強硬姿勢が強まる可能性がある。しかもマティス氏はシリアからの米軍撤退に反対してトランプ大統領と対立していたという。では、トランプ氏はシリアから引き揚げた米軍を何処へ移すつもりだろうか。また、仮にロシア・ゲート疑惑で不利な立場に追い込まれたら、軍事行動を起こして米国民の目をそらすつもりではないか、などと勘ぐってしまうのも無理はない。

やや大袈裟かもしれないが、予断を許さない状況であることは間違いない。重要イベント前後では市場心理が過敏になり株価は乱高下しやすい。2万円割れとなった場合はPBR1.0倍相当の1万9,000円程度が当面の下値メドとなりそうだ。米中関係が更に悪化したり、世界景気の減速を市場がより強く警戒した場合は、次の下値メドとしてPBR0.9倍相当の1万7,000円程度が意識されよう。

逆に、前述のリスクイベント(特に米中関係)を無難に通過することができれば、株価は上昇基調を取り戻すとみられる。その場合、日経平均は2万4,000円程度まで上昇する可能性が出てくるので、株価の反転をしっかり見極めてから買っても遅くないだろう。「一番安いところで買おう」などと、欲を出さないことが肝要だ。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

井出真吾(いで しんご)

ニッセイ基礎研究所 金融研究部 チーフ株式ストラテジスト・年金総合リサーチセンター兼任

【関連記事 ニッセイ基礎研究所より】

・なぜ、日経平均のPER は“15 倍が適正”なのか

・「健康経営」で株価も元気!Part2-連続選定企業の企業価値向上が鮮明

・日銀ETF買入れ縮小の真意-緩和縮小ではなく、緩和継続のメッセージ