間もなく相続税の申告期限を迎えるのにまだ申告の準備ができていないあなたは、そのまま申告しないでおこうと、次のようなことを考えるかもしれません。

「相続税の申告をしなくても、税務署から逃れることはできるのだろうか」「申告をしなかったことが税務署にばれたら、どのような罰則があるのだろうか」

まず、相続税の申告をしなければ、税務署には必ずばれると考えてください。

人が亡くなると死亡届を役所に提出しますが、この情報は税務署に通知されることになっています。税務署は亡くなった人の不動産の情報と過去の確定申告などから財産の概要を把握しています。また、税務署には強力な調査権限があり、亡くなった被相続人の財産内容や相続人個人の預金口座等の情報までも本人の許可なく強制的に調査することができます。

相続税の申告を怠っていたことが税務署にわかると、最初から正しく申告していればかかるはずのなかった重いペナルティーが課されることになります。

この記事では、相続税が無申告だった場合のペナルティーについて解説します。無申告だった場合のペナルティーがいかに重いかがお分かりいただけるので、ぜひ参考にしてください。

1.相続税の無申告に課される3つの重いペナルティー

相続税の申告と納税期限は、相続の発生、つまり被相続人の死亡の翌日から10か月以内です。

相続税を期限までに申告・納税しなければ、次の3つのペナルティーが課されます。

- 無申告加算税

- 延滞税

- 重加算税

これらのペナルティーはそれぞれ税率が高く、さらに、無申告加算税と延滞税、重加算税と延滞税は、同時に課されます。

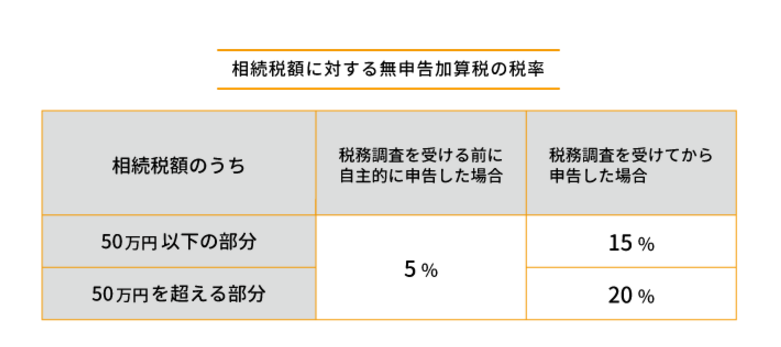

1-1.無申告加算税

無申告加算税は、申告期限までに申告しなかった場合に課されます。税率は次の表のとおりで、申告期限を過ぎて税務調査を受ける前に自主的に申告した場合と、税務調査を受けてから申告した場合では異なります。

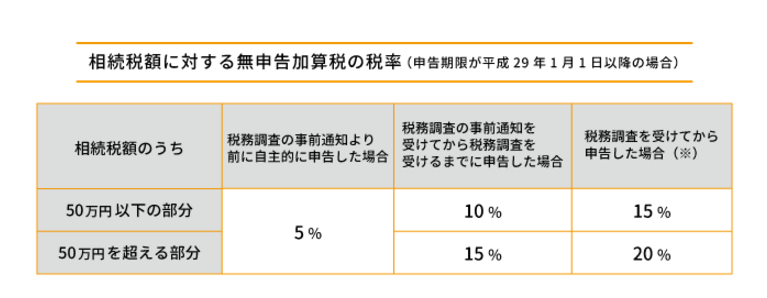

平成29年から無申告加算税の税率は改正される

平成28年税制改正では、国税にかかわるペナルティーについて改正が行われました。

無申告加算税については、税務調査を受ける前であっても、調査の事前通知があった時点で税率が引き上げられるほか、短期間に無申告を繰り返した場合には税率が加算されることになりました。

相続税の申告期限が平成29年1月1日以降の場合は、無申告加算税の税率は次の表のとおりになります。

(※)過去5年以内に相続税で無申告加算税または重加算税を課されたことがある場合は税率が10%加算され、50万円以下の部分は25%、50万円を超える部分は30%となります。

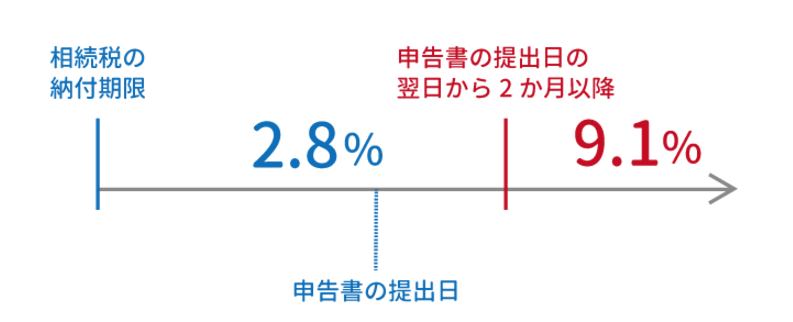

1-2.延滞税

延滞税は、期限までに納めなかった税金に対して課されます。利子のようなものと考えて差し支えありません。

税率は期間に応じて次のとおり定められており、税額は本来の納付期限の翌日から相続税を納付した日までの日数に応じて計算されます。

・申告書の提出日の翌日から2か月以内:年2.8%(※)申告書の提出日の翌日から2か月以後:年9.1%(※)

(※)延滞税の税率は平成27年1月1日から平成28年12月31日までの期間のものです。これ以外の期間は税率が異なるので、国税庁ホームページなどで確認してください。

参考: 国税庁 タックスアンサー No.9205 延滞税について

1-3.重加算税

重加算税は、課税を免れるために財産を隠したり証拠書類を偽装したり、特に悪質な場合に課税されます。

無申告でかつ、財産を隠したり証拠書類を偽装したりした場合は、無申告加算税に代えて相続税額の40%の重加算税が課税されます。

相続税の申告期限が平成29年1月1日以降で、過去5年以内に相続税で無申告加算税または重加算税を課されたことがある場合は、税率が10%加算され50%となります。

1-4.1年間無申告だったAさんが支払うペナルティー

相続税を無申告のままにしていることのペナルティーがいかに重いかをイメージしていただくために、具体的な金額を例にしてペナルティーの金額を計算します。

【例】 Aさんは父親の遺産相続で相続税を納めなければなりませんでしたが、申告期限(平成27年1月20日)を過ぎても申告していません。本来納めるべき相続税は500万円であるとして、次の場合に課されるペナルティーの金額を計算します。いずれの場合も、申告と納税は平成28年1月20日に行ったこととします。

(1)税務調査を受ける前に自主的に申告した場合 (2)税務調査を受けて相続税を納付するように指摘された場合(財産は隠していなかった) (3)税務調査を受けて財産を隠していたことが発覚し、相続税を納付するように指摘された場合

(1) 税務調査を受ける前に自主的に申告した場合 申告期限までに申告していないので、無申告加算税が課されます。税務調査を受ける前に自主的に申告したので、税率は5%です。

また、納税が1年遅れたので延滞税が課されます。計算期間は平成27年1月21日から平成28年1月20日までの1年間であり、税率は年2.8%です。

無申告加算税:500万円×5%=25万円 延滞税:500万円×2.8%×365日÷365日=14万円

無申告加算税と延滞税を合わせると39万円の負担となります。

(2)税務調査を受けて相続税を納付するように指摘された場合(財産は隠していなかった) 申告期限までに申告していないので、無申告加算税が課されます。税務調査を受けてから申告したので、税率は税額50万円までの部分が15%、50万円を超える部分が20%です。

また、納税が1年遅れたので延滞税が課されます。計算期間は平成27年1月21日から平成28年1月20日までの1年間であり、税率は年2.8%です。

無申告加算税:50万円×15%+450万円×20%=97万5,000円 延滞税:500万円×2.8%×365日÷365日=14万円

無申告加算税と延滞税を合わせると111万5,000円の負担となります。

(3)税務調査を受けて財産を隠していたことが発覚し、相続税を納付するように指摘された場合 財産の隠ぺいが発覚したので、無申告加算税のかわりに重加算税が課されます。税率は40%です。

また、納税が1年遅れたので延滞税が課されます。計算期間は平成27年1月21日から平成28年1月20日までの1年間であり、税率は2.8%です。

重加算税:500万円×40%=200万円 延滞税:500万円×2.8%×365日÷365日=14万円

重加算税と延滞税を合わせると214万円の負担となります。

2.配偶者の税額軽減で相続税がかからない場合も無申告ではダメ

相続税の計算で、配偶者の税額軽減や小規模宅地等の特例を適用した場合、結果として相続税がかからなくなる場合があります。

計算の過程で相続税がかからないことがわかっても、そこで安心して相続税の申告手続きをやめてはいけません。配偶者の税額軽減や小規模宅地等の特例を適用するためには、相続税の申告が必要です。

相続税の申告がなければ、税務署では、特例を適用して相続税がかからなくなったのか、それとも単に無申告であるだけなのかの判断ができません。

相続税がかからないのにわざわざ申告するのは面倒ですが、特例の適用という合法的な手段で相続税がかからなくなったことを証明するためにも、相続税の申告は期日までに行いましょう。

3.無申告で時効まで乗り切るのは無理

相続税の納税には時効があります。しかし、実際に時効まで待って相続税を免れることはできません。

相続税の時効は納税期限の翌日から5年以内です。ただし、意図的に申告しなかった場合など特に悪質な場合は7年に延長されます。

冒頭でもお伝えしたように、税務署には強力な調査権限があります。意図的に申告をしないで7年の時効を迎えるまで乗り切ろうと考えても、いずれ税務調査が行われることになります。

税務調査で無申告が発覚した場合のペナルティーが高額になることは、ここまでお伝えしてきたとおりです。場合によっては刑事罰が科されることもあるので、無申告で時効まで乗り切ろうと考えることはやめましょう。

4.まとめ

相続税を申告しなかった場合は、必ず税務署に見つかります。本来の税額に対して最大で40%の重いペナルティーが課されるほか、納税までの期日に応じた延滞税も課されます。

ただし、税務調査を受ける前に自主的に申告すればペナルティーは軽減されます。手続きに時間がかかって期日に間に合わない場合でも、あきらめずにできるだけ早く申告することが大切です。

自分で判断することが難しい場合は、一人で悩まずに相続税に精通した税理士に相談することをおすすめします。(提供:税理士が教える相続税の知識)