いざ相続が目の前に現れて、相続税を支払うことがはっきりすると「こんなに相続税を払わなければならないの?この税金(相続税)を少しでもいいから減らしたい!」とあなたは必ず感じるはずです。

私は相続専門の税理士法人を運営している税理士です。これまで1500件以上の相続の申告をしてきましたが、結論から言えば相続税という税金はとても「節税」がしやすいという特徴があり、ケースによっては相続税をゼロ円にすることも不可能ではありません。

一方で専門家でも節税のポイントを見逃してしまうのが相続の特徴であり、ポイントを知っておくだけで全く結果が変わってくるのが相続なのです。このページでは、相続に関連する人は必ず知っておいて欲しい知識とその方法を余すところなく解説していきたいと思います。

相続税は意外と多くの人が一生に1回経験します。しかし、相続が発生するまではあなた自身にとってあまり身近に感じられないのではないでしょうか。

最近の税法の改正によって平成27年以降は約10%の人が相続税の申告が必要になるというデータがあります。約10人に1人ですね。割合としては一見少ないとようにみえますが、実際はとても多くの人が相続税と関係していると言えるのです。

ごく普通のサラリーマンの家庭でも土地や預金が意外とあって、申告しなければならず「驚いた」というケースも多く目にします。具体的には遺産が3600万円以上あると相続税の申告をしなければならず、原則として納税の義務が発生します。

理想を言えば、資産が多ければ多いほど早い時期から時間をかけて私たちのアドバイスのもとに対策を継続・実行していければ完全な対策が実施できます。

しかし、できればあなた自身が自分で相続税についての基礎知識を身に着けておくことが大切です。そうすることで、専門家をしっかりと選定できるようになりますし、より納得のいく結果を出すことができるようになるのです。

まずは、この記事をしっかりと読んでおくだけで、相続税で損をしないために必要な知識が全て身につくように知っておいていただきたい知識を書きました。ぜひ参考にしてください。

1.3600万円以上財産がある人は必ず知っておきたい相続税の4つの基礎知識

最初に財産が3600万円以上ある人に知っておいてほしい相続税の知識を解説します。知らないと損をするような知識もありますので相続税についてあまり詳しくない人は是非読んで参考にしてください。

1-1相続税には「3000万円+法定相続人×600万円」までの基礎控除額がある

この記事がなぜ「3600万円以上財産がある人向け」に書かれているんだろうと疑問に思われた方もいるかと思います。

これは相続税が一切かからない基礎控除と呼ばれる非課税枠が関係しています。この相続税の基礎控除以下の財産であれば、そもそも相続税が発生しませんので相続税を心配する必要はないためです。

<相続税の基礎控除>3000万円+法定相続人の人数×600万円

相続税の基礎控除の算式はとてもシンプルです。そしてこの式を見ても分かるように相続人が1名の場合、基礎控除額が3600万円となります。そこで相続税の最低ラインである3600万円以上というタイトルになっているのです。

このためまずは相続税の基礎控除を確認して、お持ちの財産が基礎控除以上あるかどうかを知ることが重要です。

・財産総額≧相続税の基礎控除の人:相続税の申告は原則として必要で、相続税が発生する可能性が高い。・財産総額≦相続税の基礎控除の人:相続税の申告は不要。相続税はかかりません。

参考記事:「絶対知ってほしい相続税の基礎控除の全まとめ」

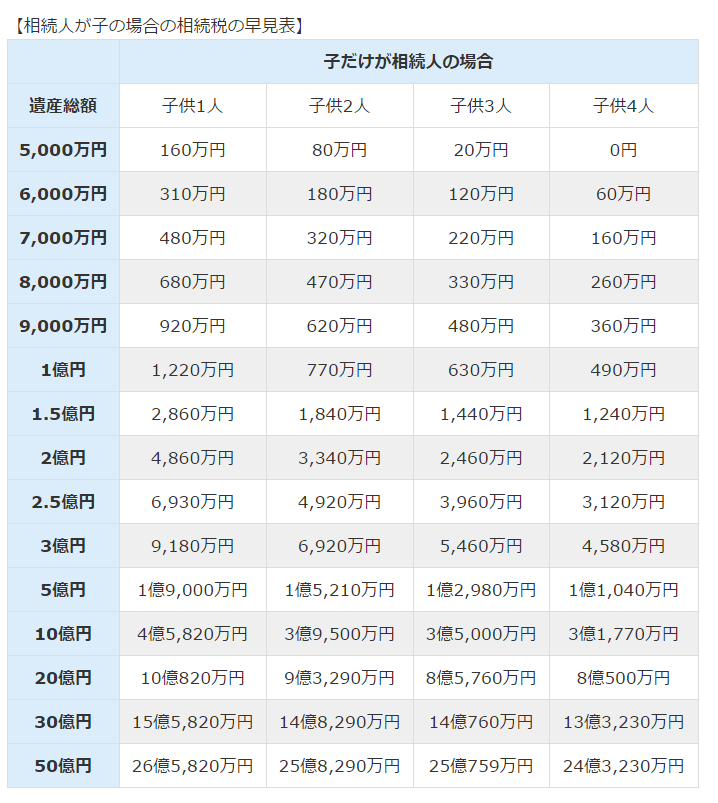

1-2 あなたはいくらの相続税がかかるのかをはっきりと知っておこう「45秒で分かる相続税カンタン早見表」

3600万円以上の財産があると分かった人が次に知りたいことは「相続税はいくらかかるのか?」という点だと思います。

相続税という税金は通常プロである税理士が計算しますので「正確な」相続税額を知ることは、一般の方であれば難しいかもしれません。

しかし「おおよその」相続税が分かれば大丈夫ということでしたら、簡単に分かる相続税早見表を利用することであなたが支払う相続税の額をすぐに知ることができますので参考にしてください。

この他のパターンも考えられますが、この記事では子供がいるケースを想定して相続税が簡単に分かる早見表を掲載しています。

参考記事:「(45秒ですぐに分かる)相続税のカンタン早見表」

1-3 相続税の対象となる財産とならない財産:4つの非課税財産を抑えておこう

相続財産がおおよそ基礎控除以上あることが分かると次に知りたくなることが持っている財産が相続税の対象となる財産かどうかだと思います。

まず相続税がかかる対象となる財産は「売却したら価値があるもの」というようなイメージを持っていただけると分かりやすいかと思います。

<相続税の対象となる財産の種類>土地、建物、有価証券(上場株式、非上場株式、債券、投資信託等)、現金、預貯金、自動車、ゴルフ会員権、生命保険(ただし500万円×法定相続人の人数まで非課税)、書画骨董品等々

つまりほとんどの資産や金額的な価値があるものは相続税の対象になるということですね。

反対に相続税の対象とならない非課税財産というのは4種類しかありません。それでは実際に見ていきましょう。

<相続税の対象とならない財産>(1) 墓地 ・墓石 ・仏壇 ・仏具 ・仏像 ・神棚 ・庭内神し(2) 相続人が国や地方公共団体等に寄付をした相続財産(3) 非課税枠内(500万円×法定相続人の人数)で相続人が受け取る生命保険金(4) 非課税枠内(500万円×法定相続人の人数)で相続人が受け取る退職金

このように相続税の対象とならない財産は4種類しかありません。墓地や仏壇のようなものが非課税であることはイメージがつきやすいと思います。

抑えておきたいポイントとしては生命保険金です。生命保険金については500万円×法定相続人の人数までの金額が非課税となりますので、例えば子供2人が相続人で死亡保険金を親から1000万円受け取った場合には相続税の計算対象とならないのです。

参考記事:「相続税がかからない4つの非課税財産を分かりやすく解説」

1-4 相続税から引ける7つの税額控除で相続税が大きく軽減される

相続税を計算する際には相続税を減らすための7つの税額控除と呼ばれるものがあります。

この7つの税額控除は一定の要件にあてはまった人だけが相続税から控除できる制度ですので、該当しそうなものがあれば参考にするといいでしょう。

控除の詳しい説明が知りたい人は参考記事を確認するとより詳細な控除の内容を知ることができます。

【相続税の7つの税額控除】 (1) 配偶者の税額軽減 夫婦間の相続については特別な配慮がされており、配偶者が相続した財産のうち、法定相続分または1億6千万円分までは税額が軽減されます。

参考記事:「相続税の配偶者控除の要件・手続き・必要資料の徹底ガイド」

(2) 未成年者控除 未成年者は満20歳になるまでの年数1年につき10万円が相続税から控除されます。

(3) 障害者控除 障害者が満85歳になるまでの年数1年につき10万円を控除できます。また特別障害者の場合は1年につき20万円が控除額となります。

参考記事:「知っておきたい相続税の障害者控除のすべて」

(4) 相次相続控除 過去10年間に2回以上の相続があった場合には相続税の二重払いを防ぐ観点から一定額の相続税が控除されます。

参考記事:「10年以内に連続で相続が発生した人必見!「相次相続控除」」

(5) 贈与税額控除 相続が発生する前3年の間に故人から生前贈与があった場合には、その生前贈与の額を相続税に加算しなければなりませんが、その代わりに相続発生前3年内の間に納税した贈与税を相続税から控除することができます。

(6) 外国税額控除 海外に財産がある場合に海外で支払った相続税を日本で支払う相続税から控除できます。

参考記事:「相続税の外国税額控除を知って相続税の二重払いを回避」

(7) 相続時精算課税制度贈与税額の控除 生前に相続時精算課税制度を利用して贈与税を支払っていた場合に相続税額から、相続時精算課税制度における贈与税額を控除できます。

参考記事:「2500万円まで贈与税がタダに!相続時精算課税制度の完全ガイド」

2.相続発生後でも間に合う!相続税を節税するための方法

相続税の節税対策と聞くと生前からの準備をイメージする人が多いと思いますが、相続が発生した後でも間に合う節税対策がありますので紹介します。

2-1 葬儀に関連する費用は領収書がなくても控除できる!

相続税から控除できるものとして葬儀関連の費用があります。このためできるだけ葬儀にかかった費用の領収書等は捨てないで残しておくとよいでしょう。

しかし葬儀関連費用には「心付け、お布施、お車代」といった領収書を入手するのが難しいものでも、実際に支払ったものであれば相続税から控除することができます。

このためノート等に、何月何日に誰にいくら支払ったのかということをメモしておきましょう。特にお寺さんにお布施を支払う場合には数十万円から百万円を超える支出になるケースもあるため忘れずに相続税の控除対象として集計したいですね。

【葬儀関連費用として控除できるもの例示】(1) 医師の死亡診断書(2) 通夜、告別式にかかった費用(3) 葬儀場までの交通費(4) 葬儀に関する飲食代(通夜、告別式)(5) 遺体の搬送費用(6) 火葬料、埋葬料(7) お手伝いさんへの心付け(8) 運転手さんへのお車代(9) お布施、読経料、戒名料 (10)納骨費用(11)その他通常葬式に伴う費用

【葬儀関連費用として控除できないもの例示】(1) 香典返し(2) 生花、お供え※喪主・施主負担分は控除対象になります。(3) 位牌、仏壇の購入費用(4) 墓地、墓石の購入費用・墓地の借入料(5) 墓石の彫刻料(6) 法事(初七日、四十九日)に関する費用(7) 医学上または裁判上の特別の処置に要した費用(8) その他通常葬式に伴わない費用

2-2 2次相続シミュレーションで1次2次トータルの相続税を安くする!

「2次相続」という言葉を聞いたことがあるでしょうか?2次相続とは通常、父親が先に亡くなることを1次相続、次に母親が亡くなることを2次相続といいます。1次相続2次相続をトータルで計算していくことで相続税を安くすることが可能です。

例えば、子供の立場から言えば、父親の相続と母親の相続で2度相続税を払う可能性が出てきますよね。

そこで問題となるのが「配偶者の税額軽減の特例」です。 (相続税の配偶者控除とは、配偶者が相続した遺産のうち課税対象となるものの額が1億6,000万円までであれば、相続税が課税されない制度です。また、1億6,000万円を超えても、配偶者の法定相続分までであれば、相続税が課税されません。)

このように相続税は夫婦間の相続において相続税ができるだけかからないような特別な配慮をしています。

しかし夫婦間は相続税が安くなるからといって1次相続時に妻が夫の遺産を多額に相続してしまうと、2次相続で子供が遺産を相続する際に思わぬ多額の相続税が発生するケースがあります。

このため1次相続2次相続をトータルで計算して1次相続の遺産分割を行うことで、トータルの相続税額を大きく節税することが可能となります。

配偶者の特例があるからといって安易にこの特例を最大限に使うのではなく、最終的に子供が支払う相続税のトータル額で考えることが大切です。

2-3 小規模宅地等の特例の有利選択をして不動産の相続税負担を軽減!

相続税にはいくつかの税金を少なくする特例がありますが、その中でも有名な特例が小規模宅地等の特例です。

小規模宅地等の特例とは一定の要件を満たす土地については50%~80%も相続税の評価額を減額するものです。とても大きな節税になりますよね。

例えば一等地に1億円の土地があった場合でも小規模宅地等の特例が適用できればその価値が2000万円になることもあるのです。このため小規模宅地等の特例が適用できるか否かが相続税を節税するためには重要なポイントになります。

さらにこの小規模宅地等の特例には「居住用」「事業用」「貸付事業用」という3つの種類があり、それぞれを組み合わせることができます。

各特例の詳しい説明は、「小規模宅地等の特例のすべて」を参考にしてください。

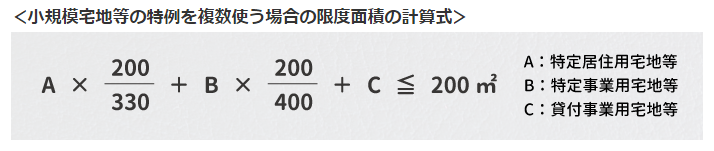

3つの特例を組み合わせるとはどういうことかといいますと、この小規模宅地等の特例は無制限に使えるわけではなく「限度面積」というものが定められています。

例えば東京ドーム位の広さの豪邸があったとして全て8割減額の対象となってしまうと、相続税を優遇し過ぎていてやり過ぎだと考えるとイメージがつきやすいと思います。

この限度面積はそれぞれの特例が使える面積を示していますが一定の算式のもとに複数の土地について組み合わせて適用することも可能です。

※ただしAとBのみ対象の場合には330㎡+400㎡の合計730㎡まで適用可能

少し難しそうな計算式ですが、要するに複数を組み合わせる場合にはこの算式で限度面積を計算してくださいというものです。

このように小規模宅地等の特例の対象となる土地が複数ある場合には組み合わせによる有利不利が生じますので、最も有利なパターンをシミュレーションして計算することで相続税を節税することが可能となります。

ただし小規模宅地等の特例の適用の判断や組み合わせの有利不利のシミュレーションは専門性が高く複雑ですので税理士に相談するとよいでしょう。

参考:「小規模宅地等の特例の計算方法と具体例。土地別にみる減額計算。」

2-4 土地を分筆して土地の相続税評価額を大きく引き下げる!

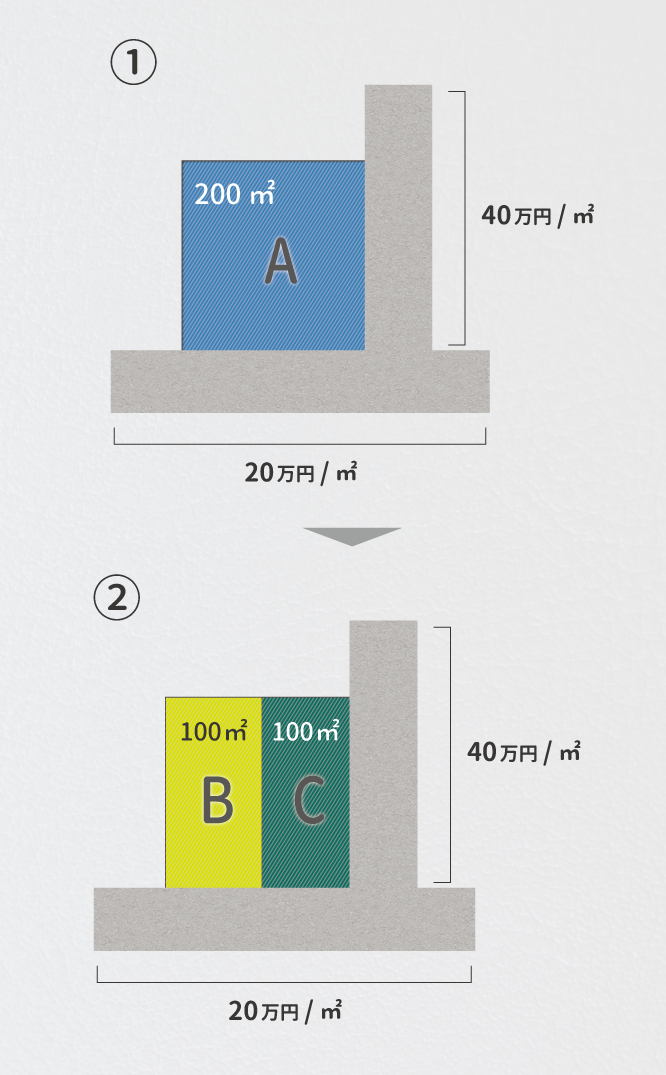

土地の相続税評価はその土地が面している路線価によって高い低いが決まります。

例えば下の①Aの200㎡の土地を見てみましょう。Aの土地は二つの道路に面している角地です。このような場合、高い方の路線価を選択しますので40万/㎡が路線価となります。

単純に200㎡×40万円=8000万円程度の相続税評価額となります。

このAの土地を②のように半分に分筆してそれぞれ例えば長男と次男で相続したとします。そうするとCの土地は40万円の路線価の土地に面していますが、Bの土地は分筆によって20万円の土地のみに面することになります。

相続税評価額は、B=20万円×100㎡=2000万円、C=40万円×100㎡=4000万円の合計6000万円となり、分筆前の土地の相続税評価額8000万円と比べて2000万円も低くなりました。

このように土地を分筆して高い路線価の影響を少なくすることで土地の相続税評価額を引き下げて節税する方法があります。

ただし専門性の高い方法ですので実行を検討する場合には必ず税理士に相談するようにしましょう。

2-5 相続税を専門にする税理士に相談して節税しよう

この章では相続が起きてからでも相続税を節税する具体的な方法を解説してきましたが、その中でも効果的な方法は「相続税に詳しい税理士に相続税申告を依頼する」点にあると思います。

相続が起きてからできる節税方法は相続発生前よりも限定的で、いかに決められた税法の中で特例を活用したり土地の評価を引き下げたりして節税ができるかにかかってきます。

そうしますと相続税に詳しくない税理士が相続税の申告書を作成してしまうと節税ポイントに気づかずに申告書を税務署に提出してしまう可能性があります。

税理士であれば全ての税目に詳しいと思われがちですが医者に外科や内科といった専門分野があるように、税理士にも法人税、所得税、相続税といった専門分野が分かれているのです。

この点、相続税は詳しい税理士が少ないといわれており、いかに相続税に強い税理士に依頼ができるかで相続税の節税額も変わってきます。

特に土地をお持ちの方は相続税を専門にする税理士に申告を依頼することが重要となります。土地の相続税評価の方法は専門性が高いため、評価する税理士によって評価額に大きく差がつくことも珍しくないためです。

参考:「相続税申告を依頼する良い税理士の選び方徹底ガイド」 参考:「相続税申告の税理士報酬・相場の実態と税理士選びのポイント」

3.遺産総額別l劇的に相続税を節税する生前対策のすべて

これまでの章では相続税について知っておきたい知識と、相続発生後でも間に合う節税方法について解説してきました。この章では生前に相続税を節税する方法について解説したいと思います。

また相続税の生前対策と一言でいっても数多くの対策があるため、自分がどの対策を実施した方がいいのか分からないという人も多くいます。

このため遺産総額を①3600万円~7000万円 ②7000万円~2億円 ③2億円以上の3つのグループに分けて遺産総額別にお勧めの節税対策を記載しましたので参考にしてください。

3-1財産総額が3600万円~7000万円の人向けの相続税の節税対策

財産総額が3600万円~7000万円の人は相続税の負担はさほど大きくないため、リスクが低くてお手軽にできる相続税対策がおススメです。対策によっては相続税をゼロ円にすることも可能ですので是非参考にしてください。

3-1-1 まずはこれ!毎年コツコツ110万円贈与し、10年で約200万円の節税効果を生み出す生前贈与の要件

相続税の節税対策の中でも最もポピュラーで効果が高い対策が生前贈与です。

人が亡くなった時に遺産を相続する人が納税するのが相続税ですが、まだ生きている時に財産をもらった場合には贈与税という税金が発生します。

そして年間110万円までの贈与であれば財産をもらっても一切贈与税がかかりません。

【対策の実施方法の具体例と節税効果】 例えば父親が毎年子供2人に110万円を10年間贈与し続けたとします。そうすると110万円×20年間で2200万円もの資産を無税で子供世代に移転することができます。

そうすると相続税の節税効果は約200万円程度になりますし財産総額が7000万円以下であれば相続税が生前贈与の結果、基礎控除額以下になりゼロ円となる可能性もあります。

【対策のリスクと注意点】 リスクは低い節税方法ですが、一点だけ注意点があります。それは「贈与したお金を親の管理下におかない」ことです。

ありがちな対策ミスとしては親が子に毎年生前贈与を行っていたが、通帳やキャッシュカード、印鑑は全て親が管理して子の自由に使わせてあげなかったというものがあります。

このような場合、税務署側としてはただ名義を子に変えていただけで実質的には親が管理している状況であったのだから贈与の成立を認めずに名義預金として子に贈与した分を相続税に加算しなさいと指摘されてしまうのです。

このようなミスが起きないためにも生前贈与を実行した後は必ず通帳やキャッシュカード、印鑑を子供に渡して自由に使わせてあげるようにしましょう。

参考:「「暦年贈与」の仕方を間違えると相続対策が無意味になる!」

3-1-2 85歳でも可能!生命保険に加入して「500万円×法定相続人の人数」までの非課税枠を利用しよう

生命保険に加入するだけで相続税が節税できる対策があります。

これは生命保険金(死亡保険金)については「500万円×法定相続人の人数」まで相続税が非課税になる相続税法上の決まりがあるためです。

【対策の実施方法の具体例と節税効果】 保険料負担者と被保険者を父として、受取人を子2名とします。法定相続人が2名だけの場合、500万円×2人=1000万円までの生命保険金であれば相続税が非課税となることから、1000万円分の終身保険に加入します。

この場合、仮に生命保険に一切加入せずに預金で1000万円持っていればその1000万円に対して相続税がかかっていたものが生命保険金に姿を変えるだけで非課税になります。

生前贈与に次いでリスクも低く節税対策を行うことができます。

【対策のリスクと注意点】 終身タイプの生命保険ですと利回りが低いため投資性はほとんどありませんが、その分一生涯に渡って死亡保険金が保障されますのでリスクは低いといえるでしょう。

ただし加入に年齢制限がありますので注意が必要です。現状、生命保険の非課税枠を満たすような終身保険の加入年齢は最大で90歳まで扱っている生命保険会社があります。しかしこれも時期によっては保険会社が販売をしていないようなこともありますのでせめて80歳になるまでには加入をしておくことが望まれます。

なお一時払いの終身保険という生命保険を活用するのですが基本的には病気の審査や告知等がないことがほとんどですので健康面で不安がある方でも加入が可能です。

参考:「相続税を徹底的に節税するための生命保険活用マニュアル」

3-1-3自宅の価値が8割減に!小規模宅地等の特例を活用して自宅を守ろう

相続税にはいくつかの税金を低くする特例がありますがその中でも自宅の価値が8割減額になる小規模宅地等の特例という大きな節税効果がある特例があります。

この小規模宅地等の特例が相続の際に適用できるかどうかで相続税の額が大きく異なりますので小規模宅地等の特例を使える状態にする対策です。

【対策の実施方法の具体例と節税効果】 自宅の価値が8割減額される小規模宅地等の特例には次の適用要件にあてはまることが必要です。

<自宅が8割減額になるための要件>共通:故人が相続開始の直前まで住んでいた自宅の土地が対象+次のいずれかの要件にあてはまること要件1.配偶者が相続すること要件2.同居をしていた相続人が相続すること要件3.配偶者も同居人もいない場合に、賃貸に相続開始前3年以上住んでいる相続人が相続すること(通称:家なき子特例)

以上の適用できる要件ですので相続発生時にこの要件にあてはまる状況にしておかなくてはなりません。

同居が可能な場合には同居をすることで特例適用が可能となります。また同居をしていなくても家なき子状態であれば特例が適用できます。

この家なき子状態というのは、相続人が自分もしくは自分の配偶者の持ち家に相続発生前に3年以上住んだことがないことをいいます。もう少し分かりやすい言葉で説明すると、「相続前3年間賃貸住まい」であることとなります。

親の自宅の土地の価値が高く同居は難しいような場合に持ち家に住んでいれば、相続人が自宅を売却するか賃貸に出す等して自分は借家に引っ越しを行うことで家なき子状態を作り出すことができます。

【対策のリスクと注意点】 この対策を説明するとよく「住民票だけ移して対策するというのはどうですか?」と聞かれることがあります。

しかし小規模宅地等の特例は実態重視ですので住民票を単に移動させただけで実態が同居ではない、持ち家に住んだままである等の場合には特例を適用することができませんので注意が必要です。

税務署は過去の水道光熱費や郵便物の郵送先等まで調べますので住民票だけを移してもあとで税務署にバレてしまいます。

参考:「自宅の土地が8割減額!小規模宅地の特例(居住用)徹底解説」

3-2財産総額が7000万円~2億円の人向けの相続税の節税対策

財産総額が7000万円~2億円の人は相続税の負担もそれなりに大きくなってくることから本格的な節税対策を実施することで節税できる相続税の額も変わってきます。

基本的には前章で紹介しました財産総額が3600万円~7000万円の人向けの対策に追加する形で次に紹介する節税対策を検討するとよいでしょう。

3-2-1 1室2000万円のワンルームマンションを購入すると相続税が300万円節税できる

ワンルームマンション投資を行って相続税を節税する方法です。1室2000万円ほどのワンルームマンションの相続税評価額は500万円程度になるため相続税の大きな節税効果が見込まれます。

【対策の実施方法の具体例と節税効果】 ワンルームマンションは建物中の1室を保有するため土地を直接所有するよりも相続税評価額が低くなります。具体的には購入額の25%~35%程度になりますので投資額に対する相続税評価額の減額が見込まれます。

また基本的には賃貸に出しますので賃料収入も入ってくることになり収入増加の側面も期待できますので一石二鳥となる対策です。

【対策のリスクと注意点】 賃貸の空室リスクと物件の値下がりリスクの2点があります。この対策はワンルームマンションではなくファミリータイプの広い間取りのマンションでも同様の相続税の節税効果がありますが、ワンルームの強みは空室リスクがファミリータイプよりも低いこと及び1室の投資額がそこまで大きくならないことから値下がりリスクに強いという側面があります。

しかし最終的には不動産投資ですのでリスクを見極めて物件選定をすることが重要です。具体的には駅に近くて賃貸需要が多い地域の物件を購入するといいでしょう。

3-2-2 かわいい孫への教育資金贈与の特例で1500万円を無税で贈与できる

前項では年間110万円の生前贈与を解説しましたが、生前贈与の特例を利用することで多くのお金を一括贈与することができます。

【対策の実施方法の具体例と節税効果】 この教育資金贈与特例はとてもシンプルな特例です。具体的には30歳未満のお孫さんに教育資金名目で贈与するお金については1500万円まで一括で贈与しても贈与税や相続税がかからないという効果があります。

この特例のポイントは「一括で1500万円まで贈与できる」点にあります。 通常の生前贈与は年間110万円を基準に考えますので1000万円以上の贈与となると時間がかかります。 しかし孫への教育資金贈与であれば一括で1500万円まで無税で贈与できるため短期間で大きな金額の贈与を完了させることができます。

【対策のリスクと注意点】 対策のリスクはほとんどありませんが30歳まで使いきれなかった贈与がある場合には贈与税がかかる可能性があります(未利用分を返却すればかかりません)。

ただし贈与した祖父母が先に亡くなれば仮に使いきれなかった分があったとしても贈与者の死亡時点で全額無税となります。

このため教育資金贈与特例利用によるリスクはほとんどないといえます。

ただし利用にあたっては勝手に個人間で行っても効力を発せず、必ず「信託銀行等の金融機関」が設定する教育資金贈与信託というサービスを利用するように注意しましょう。

参考:「1,500万円が無税で贈与!教育資金贈与の非課税を徹底解説」

3-2-3 20年以上連れ添った配偶者へのおしどり贈与で自宅を2000万円分無税で贈与

通称「おしどり贈与」と呼ばれる特例です。20年以上の結婚期間がある夫婦間で自宅もしくは自宅を取得するための贈与を行った場合には一度に2,110万円までの資産を配偶者に贈与できます。

【対策の実施方法の具体例と節税効果】 主な利用の場面としては、夫婦で住んでいる自宅の価値の内2110万円分を贈与することが想定されます。2110万円分を一括で贈与しても贈与税がかかりませんので利用の機会があれば検討してみるとよいでしょう。

参考:「夫婦の間で居住用の不動産を贈与したときの配偶者控除」

【対策のリスクと注意点】 国税庁が定めている特例ですので税務的なリスクはほとんどありません。ただし配偶者に自宅を生前贈与したとしても子世代への相続時にいずれ相続税がかかることになりますので、夫と妻の資産が子に相続するトータルで(1次2次相続)で相続税の有利不利シミュレーションを行うとよいでしょう。

なぜならば例えば妻の固有資産も多いような場合には夫から妻へのおしどり贈与の結果、妻の資産が増えてしまい子供が相続するときの相続税が高くなってしまう可能性があるためです。

3-3財産総額が2億円を超える人向けの相続税の節税対策

ここまで財産が2億円以下の人向けの相続税対策を紹介してきましたが、この章では財産総額が2億円以上ある人向けの節税対策をご紹介します。

財産が2億円以上あると相続税額も数千万円単位になってきますので早くから効果的な対策をすることが非常に重要となります。

財産が2億円以上ある人はこれまで紹介した節税対策を基本とするとよいと思いますが、この章ではさらに大きな金額を節税したいという人向けに節税効果の大きい対策を紹介していきますので是非参考にしてください。

3-3-1 1年で500万円~1000万円の生前贈与を行い10年間で約2000万円を節税する方法

この記事では上記で年間110万円の範囲内で生前贈与する方法をご紹介しました。しかしこの方法では財産が2億円以上あるような人は効果が薄く大きな節税を行うことができません。そこで年間110万円以上の財産を贈与して相続税を節税する方法をご紹介します。

【対策の実施方法の具体例と節税効果】 年間110万円以上の贈与を行った場合には贈与税が発生します。そして贈与税は年間の贈与額が大きくなるほど段々と高くなっていきます。

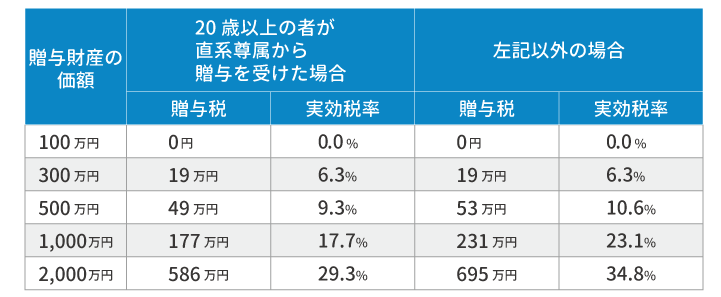

それではどのくらいの贈与税がかかるのかを下記の図で見てみましょう。

贈与税は2つの区分に分かれていまして、分かりやすく説明しますと20歳以上の子や孫に贈与した場合にはそれ以外の人へ贈与するよりも贈与税額が特例的に低くなっています。

例えば20歳以上の子や孫へ贈与した場合、年間500万円を贈与しても49万円の贈与税ですみます。実効税率にしてみますと9.8%程度と相続税の最低税率の10%を下回ります。

そうすると「多少の贈与税を支払っても相続税よりも贈与税の方が有利」という人が出てきます。

具体例で見てみましょう。

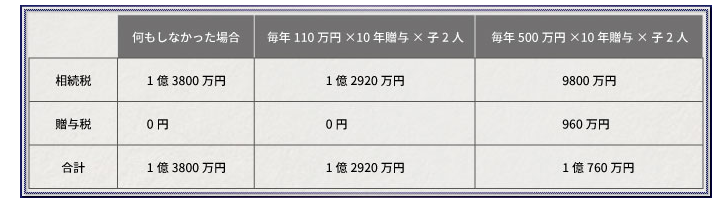

財産総額5億円のAさんの将来の相続税は1億3800万円(相続税税率は約30%)です。 財産額が多いため年間110万円の生前贈与ではあまり効果を発揮しません。

そこで相続人である20歳以上の子供2人に年間500万円ずつ合計1000万円を贈与する対策を10年間実行したとします。

すると年間の贈与税は49万円×2人=98万円×10年間=980万円の贈与税が10年間トータルでかかります。しかし10年間で9800万円の財産を贈与することができました。

節税効果を見てみましょう。

何も対策をしなかった場合には1億3800万円の相続税、年間110万円ずつの場合には1億2920万円の相続税ですので約880万円相続税が節税できています。

そして毎年500万円の場合には相続税が9800万円、贈与税が960万円となり合計で1億760万円の税金となり、何もしなかった場合と比較して約3000万円もの税金を節税できています。

このように財産が2億円以上あるような人は毎年贈与税を支払ってでも生前贈与を実施した方が有利となるケースがほとんどですので、年間110万円の枠にとらわれることなく贈与額を決めるとよいでしょう。

【対策のリスクと注意点】 年間110万円以上の生前贈与となりますと金額も大きくなるため誤った方法で贈与を実施して後で税務署に指摘を受けないようにするために慎重に贈与を行う必要があります。具体的には次の注意点を守って贈与を実施しましょう。

<生前贈与実施時の守るべき注意点>1.「毎年」生前贈与の契約書を作成して、贈与者側と受贈者側それぞれが署名捺印する2.贈与後は通帳、キャッシュカード、印鑑を全て渡してあげる3.親が資金の管理をせずに贈与後は、もらった人が自由に使える状態にしておく(実際に使った方がいい)4.毎年、贈与する日にちを変更する

特に金額が大きい贈与の場合には税務署も細かくチェックしてきます。特に実質的に贈与者側の管理下にあったのではないかという視点は厳しいため、贈与後は自由に使わせてあげることが非常に重要です。

3-3-2賃貸マンションの購入や建築で相続税が3000万円も節税できる!賃貸不動産で大きく節税する方法

相続税の節税対策の中でも最も節税効果が大きい対策が「賃貸マンションの建築・購入」です。

新聞や宣伝で相続税対策のために賃貸マンションを建てましょうというハウスメーカーの宣伝を見かけたことがある人も多いと思います。ここでは賃貸マンションによる相続税対策の効果と注意点を解説します。

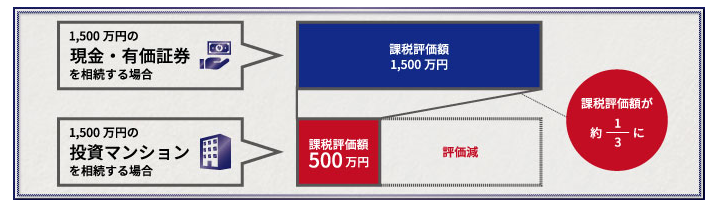

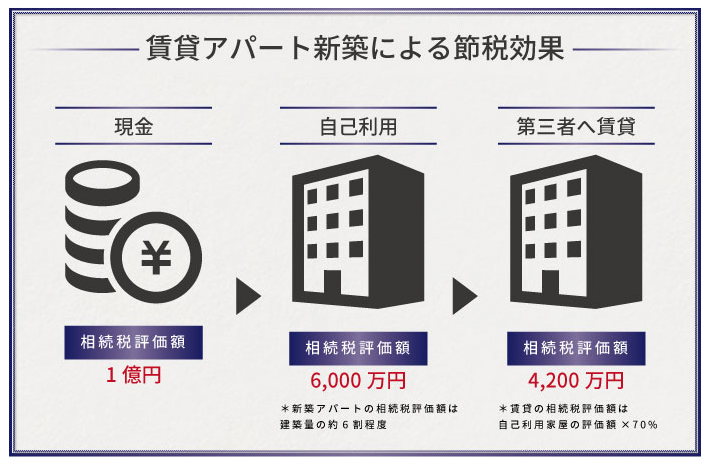

【対策の実施方法の具体例と節税効果】 「なぜ賃貸アパートやマンションを建築したら相続税が節税になるのだろう?」と疑問を持たれたことがある人も多いと思います。

その答えはズバリ「賃貸不動産は相続税評価が時価よりも凄く低くなるから」なのです。

下記の図を見てみましょう。

仮に現金1億円を持ったまま相続が発生すれば相続税評価額は1億円のままですが、この現金1億円で賃貸マンションを建築していれば相続時に評価額はなんと約4200万円になるのです。

「本来であれば1億円の価値があるものが4200万円で評価できる」、このケースですと5800万円も評価を下げることができています。

また不動産は自己利用をするよりも第三者に賃貸を行うことでさらに評価額が下がります。このため「賃貸」が節税上は有利となるのです。

このケースでは1億円の事例で紹介しましたが、借金をして5億円相当の賃貸マンションやアパートを建築した場合には相続税評価額は2億円程度となることもあり何億円という評価減を行うことができます。

その結果、相続税負担が重い資産家の人であれば相続税が何千万円、何億円と節税になるのです。これが賃貸マンションやアパートの建築は相続税の節税効果が大きいといわれる理由です。

【対策のリスクと注意点】 賃貸マンションやアパートの建築は相続税の節税効果が大きな対策ですが注意点があります。

賃貸不動産は実際に賃貸してはじめて評価減の恩恵を受けることができます。空室の部屋は評価減の対象とならないのです。このため相続開始時点でできるだけ満室経営に近い状態にしておかなければなりません。

また空室が増えてくるとそもそもの賃貸不動産事業の経営が上手くいかなくなり、資金繰りが悪化するという懸念もあります。相続税対策で賃貸マンションやアパートを建築する場合には投資額も数億円規模になることが多く、通常は借金もして建築を行っています。

その借金は賃料収入で返済していくため空室が増えて賃料収入が減ってしまうと借金が支払えなくなるというリスクがあるのです。

このため賃貸マンションやアパートを建築する相続税対策をする際には、相続税の節税効果だけではなく賃貸事業に適した立地かどうか等、不動産賃貸業が成立するかどうかという視点も忘れてはいけません。

3-3-3養子縁組で相続人を1人増やすだけで相続税が2000万円以上も節税になる!

養子縁組で相続税対策をするという話を聞いたことがある人も多いと思います。そして実際に養子縁組は相続税の節税に大きな効果をもたらします。

といいますのは相続税の計算は「相続人の人数が多ければ多いほど相続税が少なくなる」という仕組みになっているためです。

ここでは養子縁組による相続税の節税対策について解説します。

【対策の実施方法の具体例と節税効果】 養子縁組よる相続税の節税対策の実施方法は難しくなく、孫・子の配偶者、親戚等と養子縁組するケースがほとんどです。

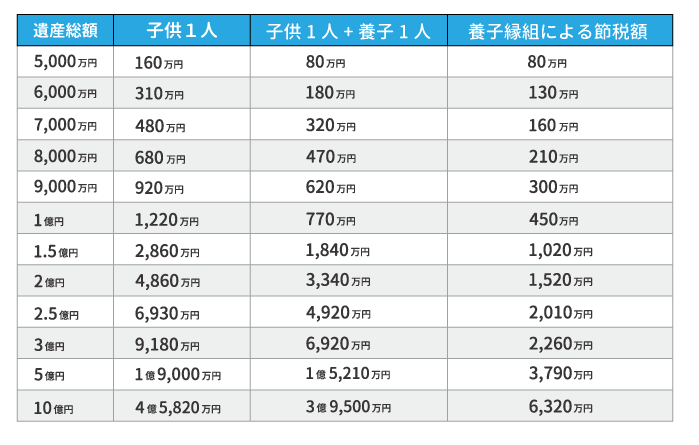

それでは具体的な相続税の節税効果を見てみましょう。

この表を見ても分かるように遺産総額が1億円以下のケースでは養子縁組による節税効果はそこまで大きくありませんが、遺産総額が2億円を超えるあたりから節税効果が大きくなり2.5億円以上の遺産がある方で2000万円以上の節税効果がとなります。

遺産総額が5億円の方の場合、節税効果は3,790万円と非常に大きくなりその後遺産が増加するにつれて養子縁組による節税効果も大きくなっていきます。

【対策のリスクと注意点】 養子縁組による相続税の節税対策のリスクと注意点は下記のようなものがありますので注意しましょう。

・実子がいる場合には養子は1人まで、実子がいない場合には2人までしかカウントされない 養子を増やすと相続税が節税になることから例えば養子を10人にして相続税をゼロ円にしようといった対策はできません。相続税の計算上、控除の対象にカウントできる養子の人数は故人に実子がいる場合には1人まで、実子がいない場合には2人までと決まっています。

・双方の意思能力が必要 例えば祖父と孫が養子縁組をする段階で祖父が認知症等によって十分な意思能力がない場合には、双方の養子絵縁組の意思確認が難しくなりますのでこの対策を実行することができません。

無理やり養子縁組届を提出して養子縁組をしても後で税務署が医者のカルテ等まで調べますので注意が必要です。

・節税目的を主眼とした養子縁組は税務署に否認されるリスクがある 例えばかわいい孫にも財産を残してあげたいと言って孫と養子縁組を行ったけれど、実際の相続時に孫が1円も遺産を相続していなければ税務署が後から見たときに相続税の節税目的が主眼であり認められないと否認されるリスクがあります。

内心では相続税の節税目的があると思っていても、外観上は「かわいい孫のため」「お世話になった子の配偶者の労をねぎらうため」等の理由があった上で実際には養子にも遺産を相続させてあげることが重要です。

3-3-4 自宅を引っ越して小規模宅地等の特例の恩恵を最大限に受ける対策で相続税を3000万円以上節税

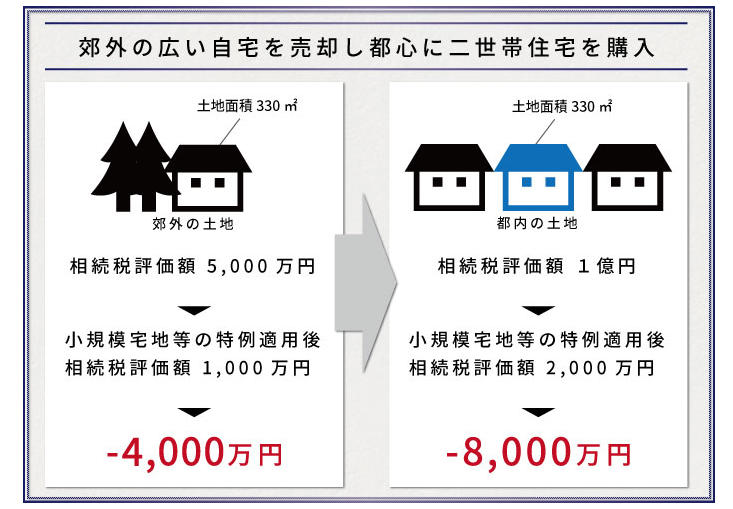

親が郊外の広い自宅に住んでいるけれど相続後は都会に住んでいる子供は実家に帰らず空き家になってしまうことが想定されるケースも多くあると思います。

この対策は小規模宅地等の特例を活かして、親が郊外の自宅を売却して都会に自宅を引っ越すことで相続税を大きく節税するものです。

【対策の実施方法の具体例と節税効果】 具体例で確認した方が分かりやすいためまずは下記の図を見てみましょう。

小規模宅地等の特例は自宅の土地を8割も減額する節税効果の大きな特例ですが、330㎡までという面積制限があります。上記の図では同じ330㎡でも郊外の土地は相続税評価額が低いため8割減額すると4000万円の評価減の効果がありますが、引っ越し後の都会の自宅の敷地は1億円ですので評価減の効果も8000万円と大きくなります。

このように小規模宅地等の特例の節税効果は1㎡あたりの価値が高ければ高いほど効果が大きくなりますので、自宅をより地価の高いところに引っ越すことで相続税を節税できるのです。

また相続税の節税効果だけではなく子が気に入りそうな都会に自宅を引っ越すことで、将来同居を継続して相続後も自宅を売却せずに住み続けてくれるという効果も期待できます。

【対策のリスクと注意点】 対策のリスクはあまりありませんが相続発生時点で小規模宅地等の特例が適用できる状態にしておくことが必要です。この記事でも解説しましたが再度重要な論点なので確認しておきましょう。

<自宅が8割減額になるための要件>共通:故人が相続開始の直前まで住んでいた自宅の土地が対象+次のいずれかの要件にあてはまること要件1.配偶者が相続すること要件2.同居をしていた相続人が相続すること要件3.配偶者も同居人もいない場合に、賃貸に相続開始前3年以上住んでいる相続人が相続すること(通称:家なき子特例)

この要件を相続開始時点で満たしていなければ自宅の相続税評価額が8割減額されませんので注意が必要です。

3-3-5海外移住で相続税をゼロ円にする究極の節税対策をご紹介

海外のいわゆるタックスヘイブン国といわれる相続税がかからない国(香港、シンガポール、オーストラリア等)に財産を移転し海外移住をすることで相続税を節税する方法です。

【対策の実施方法の具体例と節税効果】 相続税がないもしくは相続税率が低い国に財産を移転しただけでは、その国の相続税の恩恵を受けることはできません。

これは「全世界課税」といってたとえ財産が海外にあっても日本の居住者は世界中の資産を合計した額に対して日本で相続税を支払わなければならないという決まりがあるためです。

しかし次の要件をクリアすることで日本の相続税がかからずに相続税ゼロ円を実現することができます。

・国籍が海外にある・財産を遺す側と受ける側の両者が5年以上海外に住んでいる(その間、日本に一度も住所を有しない)・相続財産が国外にある

つまり日本にある財産を全て海外に持っていき、さらに財産を渡す側と受け取る側の双方が5年以上日本を離れて海外移住しなければならないのです。

これは実現ハードルが非常に高いといえます。日本で生活していた人であれば日本に不動産を持っていることも多く、またビジネスや友人との交流等、生活の基盤が日本にある人がほとんどでしょう。

それをいったん全て捨てて、海外に移住しなければならないのです。また財産を遺す側だけではなく、受け取る側も一緒に海外に移住しなければならない点も現実的には大きなネックとなるでしょう。

ただし元々相続税がない国に生活やビジネスの基盤があり海外生活に抵抗ない人であれば対策を実施することで、相続税をゼロ円にすることも夢ではないのです。

【対策のリスクと注意点】 日本から海外に財産を移転する際に税金がかかる可能性がありますので注意が必要です。また海外移住後も頻繁に日本に帰国するような際には、そもそもの海外移住の実態を税務署に指摘されるリスクもあります。

全体の対策スキームは非常に大がかりなものになり様々なリスクや注意点もある対策ですので、実行を検討されている人は必ずこういった海外移住の相続税対策に詳しい税理士に相談して専門家のアドバイスを聞きながら対策を実施するようにしましょう。

4.まとめ

この記事では相続税の節税対策の経験豊富なプロフェッショナルである税理士が、相続税を劇的に節税する秘訣と対策を網羅的に解説してきました。また節税対策を紹介するだけではなく、遺産総額を3600万円~3億円以上の区分で3つのパターンに分けてそれぞれにお勧めする節税対策を解説していますのであなたがどの節税対策を実行すればよいかも確認して頂けたかと思います。

また第1章では相続税の知っておきたい知識や控除も解説しましたので相続税に対する理解も深まったかと思います。この記事が相続税の節税対策や相続税申告の際の参考になれば幸いです。(提供:税理士が教える相続税の知識)