「数次相続」とは、例えば父が亡くなって妻と子供が相続人の場合に、父についての遺産分割協議を相続人で行う前に、相続人である妻が続けて亡くなってしまうような状態のことを言います。

このような状態の場合に、父の相続財産に関する遺産分割協議と母の相続財産に関する遺産分割協議の両方を並行して行う必要があります。母の相続財産に関する遺産分割協議については通常通りのものとなりますが、父の相続財産に関する遺産分割協議については、相続人である母が死亡しており遺産分割協議に参加することができません。このような場合には、どのように遺産分割協議を行い、遺産分割協議書にはどのような記載をすればよいのでしょうか。

ここでは、「数次相続」がある場合の遺産分割方法及び遺産分割協議書の記載方法について詳しく解説していきたいと思います。

1.「数次相続」がある場合の遺産分割

「数次相続」がある場合の遺産分割協議は、すでに亡くなっている相続人のさらにその相続人が代わりにその遺産分割協議に参加することとなります。

例えば、父が亡くなってその相続人が母と子供2人の場合の相続で、分割協議前に母が死亡した場合を考えてみます。この場合、母の相続人も通常は子供2人で父の相続人と同一ですので、結論としては父の遺産分割については子供2人で行うことになります。子供2人については、父の相続人としての地位と父の相続人である母の相続人である地位の2つの身分を重複して有することになります。

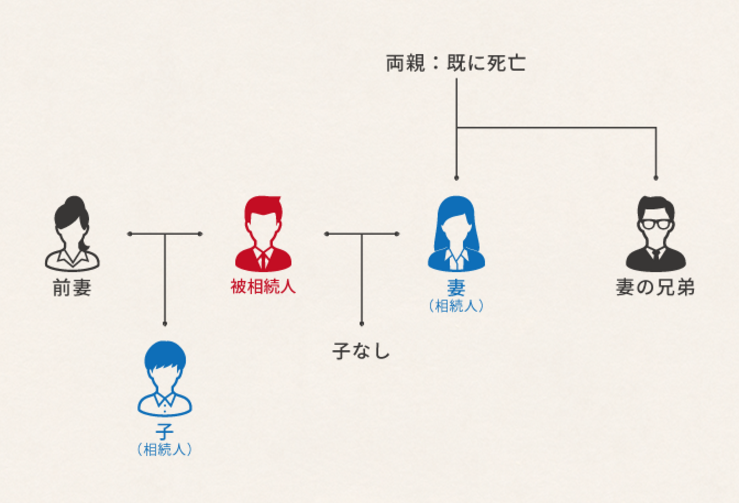

次に、下図のようなケースを考えてみます。

このような場合、父(被相続人)の相続における遺産分割協議に登場する相続人は妻と前妻の子の2名です。この2名で遺産分割協議を行う前に仮に後妻が死亡した場合には、父の遺産分割協議への参加者は子と妻の相続人である妻の兄弟の2名となり、登場人物が変わってしまいますので注意が必要です。

ですので、このような複雑な親族関係の場合には、相続が発生したらなるべく早めに遺産分割協議を終えられる方が賢明です。

2.「数次相続」がある場合の遺産分割協議書の記載例

「数次相続」がある場合の遺産分割協議書の記載例をご紹介します。通常の遺産分割協議書と記載方法が異なる箇所を主にご説明します。

2-1.遺産分割協議書の文頭の部分の記載方法

遺産分割協議書の書き出しの部分で被相続人の情報を記載しますが、その次に亡くなった相続人の情報を被相続人の情報の直下に以下のように記載します。氏名、生年月日、死亡年月日及び最後の住所と本籍地の情報を記載します。

相続人兼被相続人 鈴木 太郎生年月日 昭和○年○月○日死亡年月日 平成○年○月○日最後の住所 東京都中央区日本橋室町○丁目○番○号最後の本籍 東京都中央区日本橋室町○丁目○番地

2-2.署名欄の記載方法

相続人の署名欄には、通常のケースでは相続人の住所と氏名を記載しますが、数次相続の場合はその相続人の身分(地位)を明らかにするために、以下の2つのケースに応じて前書きを行います。

相続人としての地位と相続人の相続人としての地位が重複する場合には、氏名の前に「相続人 兼 ○○の相続人」と記載し、相続人としての地位と相続人の相続人としての地位が重複しない場合には、「○○の相続人」と記載します。

・相続人としての地位と相続人の相続人としての地位が重複する場合東京都中央区日本橋室町○丁目○番○号相続人 兼 鈴木太郎の相続人 鈴木 二郎 (実印)

・相続人としての地位と相続人の相続人としての地位が重複しない場合東京都中央区日本橋室町○丁目○番○号鈴木太郎の相続人 鈴木 二郎 (実印)

3.「数次相続」がある場合の相続登記

「数次相続」がある場合の相続登記(不動産の名義変更)について、原則はそれぞれの相続についてそれぞれ相続登記の申請を行う必要があります。但し、以下の条件に当てはまる場合には中間の相続の登記申請を省略することが可能であり、これを中間省略登記と言います。

【数次相続において中間省略登記が認められる条件】1.中間の相続人が1名2.中間の相続人は複数いるが、そのうち1名が単独で相続する場合

この中間省略登記を行うことができれば、中間の相続登記の登録免許税の節約が可能となります。 ただ、この中間省略登記をご自身で行うのは難しいため、登記の専門家である司法書士に相談をしてみると良いでしょう。 また経験や知識不足のため、中間省略登記をでいない司法書士もいるため注意が必要です。

4.まとめ

「数次相続」がある場合の遺産分割協議書の記載方法について説明をしてきました。 誰が相続人になるかというところが明確であれば特に手続き上、難しくはありませんし、遺産分割協議書の記載方法も特殊なものではありません。

但し、誰が相続人になるのか分からないや、争っていて利害関係者間だけでは収集がつかないような場合には相続手続きをうまく終えることができないでしょう。そうした場合には、迷わずに税理士や弁護士といった相続の専門家に相談されることをお勧めします。(提供:税理士が教える相続税の知識)