要旨

●2019年度の当初予算案は消費税対策や社会保障の充実策が計上された結果、前年度から+3.7兆円の増加となった。歳出総額は当初予算ベースで初めて100兆円を超える一方で、税収増によって新規国債発行額は▲1.0兆円の減額となっている。

●主要経費毎にみると、保育無償化関連費などが計上される社会保障給付費が1.1兆円の増加。高齢化関連費は従来の歳出抑制を行っている。また、公共事業関係費は当初予算ベースで2014年度以降6.0兆円で横ばいが続いてきたが、今回は6.9兆円と増加している。

●予算資料では、キャッシュレスポイント還元や国土強靭化措置等を「臨時・特別の措置」と位置づけ、時限措置であることが強調されている。従来であれば、こうした一時的な予算措置は補正予算として計上されてきたが、ガバナンスの効きづらい補正予算が経済財政諮問会議などで問題視されたこともあって、今回当初予算に計上されている。「100兆円超え予算」は、これまで補正予算で計上してきたものを本予算に載せることで生じた現象でもある。

●一方で、財政当局としては当初予算に計上することで時限措置が恒久化する懸念があったと考えられる。「臨時・特別の措置」が別財布であることを明確に示すことで、将来の恒久措置化をけん制しているのだと考えられる。

歳出100兆円超えと新規国債減額の併存

21日、2019年度当初予算案が閣議決定された。今回の予算案は2019年の消費税率引き上げとそれに対応する経済対策がメインテーマとなっている。

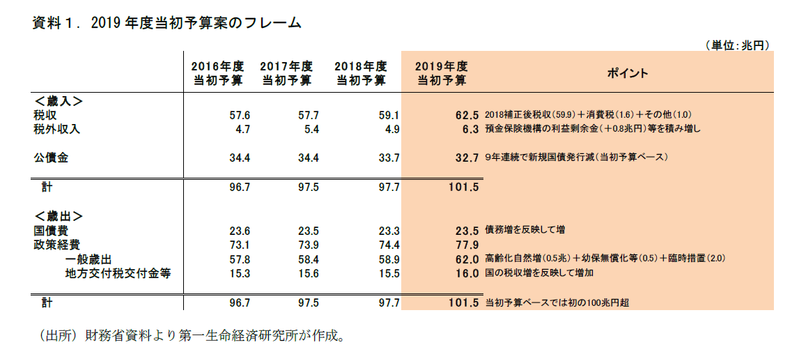

まず予算フレームを確認すると、歳出入総額は101.5兆円と前年度当初予算(97.7兆円)から増加、当初予算ベースでは初めて100兆円を上回った。一方で、新規国債発行額にあたる公債金は32.7兆円(2018年度当初:33.7兆円)で減少。これで9年連続の新規国債発行減(当初予算ベース)となる。最大規模の当初予算のもとでも新規国債の発行減予算となっているのは、税収増の影響が大きい。景気回復分に消費税率の引き上げによる増収分が加わる形で、2019年度の税収は62.5兆円を見込んでいる。これは既往最高額の60.1兆円を上回る水準である。

なお、今回の予算フレームを10月に筆者が予想したもの1と比較すると、税収と新規国債発行額、国債費については一致。経済対策の規模が想定よりも膨らんだことなどから政策経費の規模は大きかった(予想77兆円程度→実績77.9兆円)が、税外収入が想定よりも大きくなったため(予想5兆円程度→実績6.3兆円)、新規国債発行額は23.5兆円程度は予想(23兆円半ば)と一致した。

社会保障充実策、国土強靭化関連の予算が増加

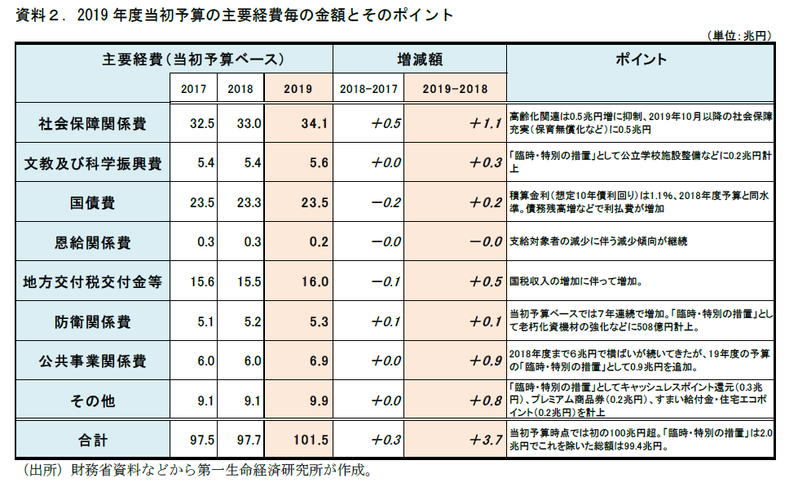

主要経費別に金額を確認すると、2018年度当初予算から最も増加したのは社会保障関係費の+1.1兆円であった。これは、消費税率引き上げに伴う社会保障の充実(幼児教育・保育無償化や低年金者への給付金措置)の費用が計上されているためである。それを除いた充実分以外の伸びは0.5兆円に抑えられている。高齢化による自然増は0.6兆円あったが、薬価改定等の措置によって伸びを抑えた。18年6月に決定した骨太方針における新・財政再建計画2では、旧計画で設定された歳出増の数値目安(1年当たり0.5兆円)に関する文言が抜け、これが歳出抑制スタンスの弱まりとみられたが、今回の予算案では従来の歳出抑制が継続されている。

次に大きく増えているのが公共事業関係費であり18年度当初予算から+0.9兆円増加している。当初予算時点の公共事業関係費は2014年度以降6.0兆円でほぼフラットの状態が続いてきたが、今回明確に積み増しされている。今年災害が相次いだことに伴って見直された国土強靭化基本計画(12月閣議決定)に沿って、インフラ強化関連の予算などが計上された。

その他、駆け込み需要の平準化・家計負担緩和策として、中小事業者におけるキャッシュレス決済にポイント還元(0.3兆円)、半年間限定のプレミアム付き商品券の発行(0.2兆円)、低中所得者の住宅購入の際の補助金措置であるすまい給付金拡充(0.1兆円)、性能の高い新築住宅・リフォームにポイントを付与する次世代住宅ポイント制度(0.1兆円)が計上される。

一時的な経済対策は「臨時・特別の措置」として別の財布である点を強調

このように、今回の予算拡大の背景は消費税対策措置である。財務省は、社会保障充実などの恒久措置を除くこれらの経済対策部分を「臨時・特別の措置」と整理しており、家計還元措置等(0.7兆円)と国土強靭化(1.3兆円)を合わせた2.0兆円が計上されている。

「臨時・特別の措置」と名づけていることからもわかるように、これらは時限措置として位置づけられている。予算資料ではこの「臨時・特別の措置」を別枠とした場合の予算フレームが提示されるなど、通常分の予算とは別の財布であることが明示されている。

「100兆円超え予算」は補正→当初重視の結果でもある

これまで、こうした一時的な措置は主に補正予算で編成されてきた。今回補正予算として計上されなかった背景には、補正予算に対する経済財政諮問会議などでの議論があるとみられる。近年の予算編成では、当初予算では歳出抑制を効かせても補正予算は毎年編成という構造が常態化、補正予算が歳出の“抜け穴”化していた。補正予算の常態化は歳出の「額」が膨らむのみでなく、ガバナンスが働き難い、一回限りの短期的視野に立った内容になりがちという点で「質」の面でも問題がある。6月の財政再建計画でも、プライマリーバランスの改善に向けて、当初予算のみならず補正予算も一体として歳出改革の取組を進める旨が明記された。今回の「臨時・特別の措置」の当初予算計上の背景には、「補正予算から当初予算重視」の大きな流れがある。

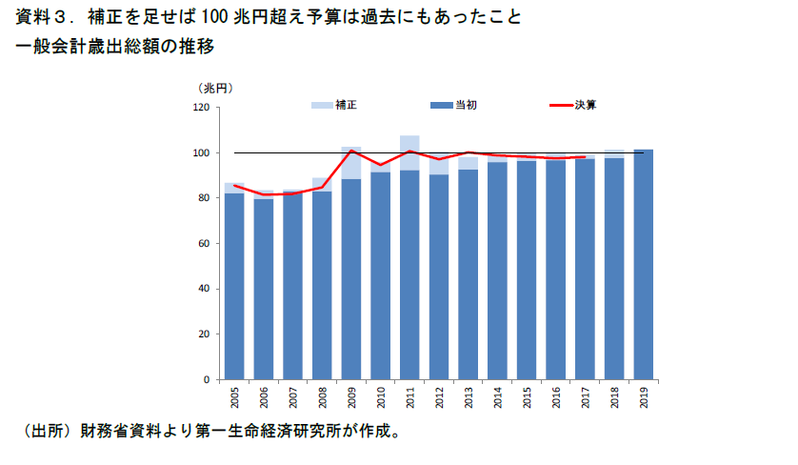

今回、「当初予算ベースで100兆円超え予算」となったことが象徴的な出来事として捉えられている。しかし、補正予算を含めれば歳出が100兆円を超えたことは過去にもあったことだ。また、今回の予算は「臨時・特別の措置」がなければ、歳出総額は99.4兆円と100兆円を下回っている。今回の“100兆円超え予算”は、これまで補正予算として計上してきたものを、本予算に正々堂々と載せたことで起きた出来事でもある。

当初予算への計上は、ガバナンス等の観点で予算編成にとっては望ましいことと筆者は捉えている。しかし一方で、当初予算に載せることで時限措置が将来の予算編成で前例踏襲で再計上され、事実上恒久化する事態も考えうる。これをけん制する意味合いもあって、財政当局は「臨時・特別の措置」と名づけて時限措置としての位置づけをはっきりさせたのだと考えられる。(提供:第一生命経済研究所)

1 Economic Trends「18 年度補正&19 年度当初予算はどうなるか~~100 兆円を超えたとしても、新規発行国債は減額へ~」 (http://group.dai-ichi-life.co.jp/dlri/pdf/macro/2018/hoshi181004.pdf )

2 財政再建計画の内容については、Economic Trends「“経済重視”色の強まった新・財政再建計画 ~2018年骨太方針のポイント(財政計画編)~(http://group.dai-ichi-life.co.jp/dlri/pdf/macro/2018/hoshi180606.pdf )をご参照ください。

第一生命経済研究所 調査研究本部 経済調査部 副主任エコノミスト 星野 卓也