経済成長率下押しは▲0.7%と前回の4割強も、財政改善効果は前回の約1/9

要旨

● 前回2014年4月の消費税率3%引き上げは、それだけで8兆円以上の負担増になり、家計にも相当大きな負担がのしかかった。今回は消費税率引き上げの影響だけでは負担が4.3 兆円増えることになるが、幼児教育の無償化や社会保障の充実による支援等もあるため、恒久的には2.5兆円程度の負担にとどまる。

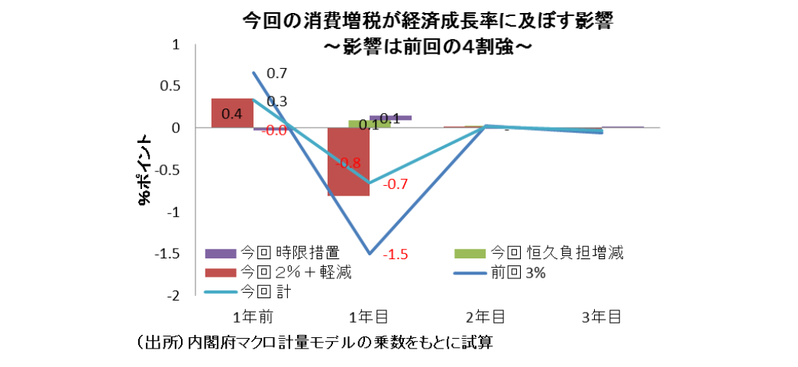

● 内閣府のマクロ計量モデルの乗数をもとに経済成長率への影響を試算すれば、引き上げの一年前は駆け込み需要により+0.4%ポイント経済成長率を押し上げると試算されるが、引き上げ後の1年目については▲0.7%ポイント程度、経済成長率を押し下げると試算される。外部環境も良くない可能性があり、消費税率引き上げに対応した対策を実施しても、景気腰折れの引き金を引く可能性がある。

● 同様に財政収支への影響を試算すると、前回の消費税率3%引き上げは、財政収支/GDPを+0.9%ポイント改善させたと試算される。しかし次回は、増税のみで財政収支/GDPを+0.5%ポイント改善させるが、恒久的な社会保障の充実で▲0.4%ポイント財政収支/GDPを悪化させるため、トータルの財政収支への改善効果は同+0.1%ポイント程度にとどまることになる。

● ESPフォーキャスト調査に基づけば、フォーキャスターのコンセンサス通りにGDPが成長した場合は、2019年10月から消費税率を引き上げることになると再度GDPギャップがマイナスになってしまう。2014年4月に消費税率を引き上げた際も、消費税率引き上げ直後に安倍政権発足以前のマイナス水準までGDPギャップが逆戻りしてしまった経緯がある。

● 前回の消費税率引き上げでは家計向けの支援策が0.7兆円弱にとどまったことからすれば、家計向けの支援策等、ある程度の予算を配分した対策は不可欠も。将来の更なる消費税率引き上げ幅を抑制する意味では、社会保障の効率化のほうが望ましい策といえる。

はじめに

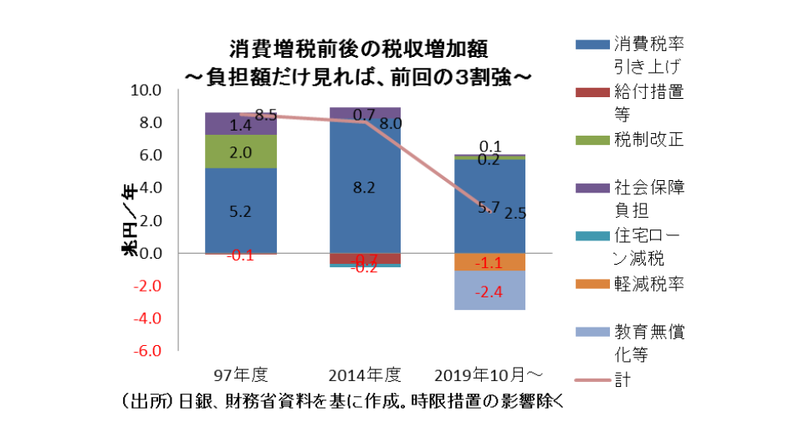

2019 年 10 月の消費増税前後における家計の恒久的な負担増加額を試算すると、消費税率引き上げに対応した新たな対策を考慮すれば、年額2.5兆円と前回2014年4月の3割強になる。

参考のために1997年4月と2014 年4月、2019年10月のそれぞれについて、マクロ家計負担増減額は、日銀が消費増税前後の家計のネット負担を試算している。これによれば、1997年は税率の引き上げ幅は2%で、負担増は5.2兆円だった。だが、所得減税打ち切りや医療費自己負担増などの歳入増が重なり、直接的には年8.5兆円の大きな歳入増になったと計算されている。

しかも、景気対策がない中で1997年6月にアジア通貨危機が起こり、同年11月に山一証券の破綻など金融システム不安が生じて景気は腰折れをしてしまった。そのため、所得厳等も考慮した最終的な負担増加額は年8.5兆円を大きく上回った可能性が高い。

また、前回の2014年の3%の引き上げは、それだけで年8.2兆円の負担増となり、給付措置や住宅ローン減税などの負担減を考慮しても、直接的には年8.0©兆円の大きな負担増と計算されている。こちらも増税以降に個人消費トレンドが大きく落ちこんでしまっており、所得の押し下げも含めた最終的な負担増加額は年8.0兆円以上と推察される。

これに対し、2019年10月の消費増税の負担額は、軽減税率を導入せずに税率が10%に引き上げられると、直接的には家計負担が5.7兆円増えることになる。また、昨年実施したたばこ税や所得税の見直しなどによる財源確保でも、家計負担が0.3兆円増えることになる。

しかし、酒類・外食を除く食料を軽減税率の対象品目とした場合、1.1兆円の負担減となる。また、全世代型の社会保障制度の転換に向け、2.4兆円を幼児教育の無償化や社会保障の充実に活用することになっている。ここに、消費税率引き上げに対応した新たな対策として臨時・特別の予算措置が加わるが、恒久的な家計の直接的な負担額は年約2.5兆円にとどまることになる。

なお、臨時・特別の予算措置となる(1)中小小売業等に関する消費者へのポイント還元の0.3兆円、(2)低所得・子育て世帯向けプレミアム付商品券の0.2兆円、(3)住宅の購入者等への支援の0.2兆円などの対策も加味すれば、短期的な家計の負担増加額はさらに少なくなる。更に、家計負担には直接影響しないが、重要インフラの緊急点検等を踏まえた「防災・減災、国土強靭化のための3か年緊急対」に基づき2020年度までの3年間で集中的に実施するため、その対策が発動されている間の増税効果はかなり少なくなるだろう。

経済成長率押し下げ圧力は▲0.7%と前回の4割強

次に、内閣府の最新マクロ計量モデルの乗数を使って、前回2014年4月の消費税率3%引き上げの際の個人消費や経済成長率への影響を試算した。すると、2013年度は駆け込み需要により個人消費の押し上げ等を通じて経済成長率が+0.7%引き上げられた一方で、2014 年度は個人消費の押し下げなどを通じて経済成長率が▲1.5%押し下げられたことになる。

一方、 今回2019年10月に軽減税率を導入した上で税率を2%引きげた場合の効果を試算すると、前年は駆け込み需要で個人消費の押し上げ等を通じて経済成長率を+0.4%押し上げるが、引き上げた年は個人消費の押し下げ等を通じて経済成長率を▲0.8%押し下げることになる。

ただ、先述の通り2019年10月の消費増税では、2.4兆円が幼児教育の無償化や社会保障の充実に充当される一方で、昨年度実施したたばこ税や所億税の見直しなどによる財源確保でも家計負担が0.3兆円増えることになっている。これは、家計全体で実質的に2.1兆円の所得減税になるが、ここにポイント還元やプレミアム付き商品券、住まい給付金、次世代住宅ポイント制度など臨時・特別の予算措置のプラス効果が加わっても、1年目の成長率の押し下げは▲0.7%となると試算される。

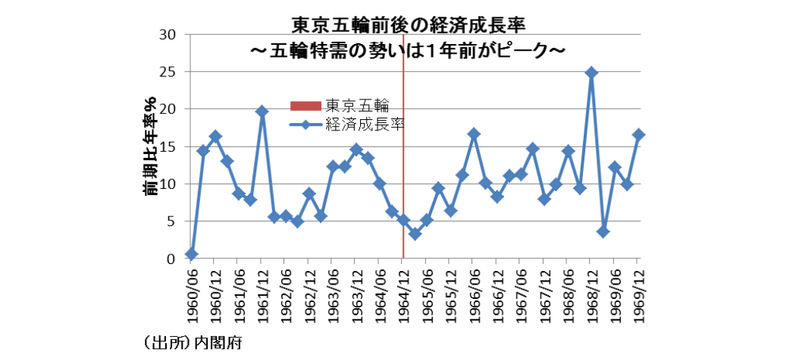

なお、ここに防災・減災、国土強靭化等の対策がGDPの押し上げにつながると、今回の消費増税は前回と比べて経済成長率の押し下げ効果がもう少し小さくなる可能性がある。ただし、2020年東京五輪の特需の反動減や米国経済の減速が生じる時期と重なる可能性があることには要注意だ。五輪特需は建設投資が主だが、1964年開催の東京五輪では経済成長率のピークは前年の1963年10~12月期だった。2020年8月開催の東京五輪にあてはめると、2019年7~9月期になる。また、2018年春から減税の効果が出てきた米国経済も、利上げや貿易摩擦の影響もあり、2019年後半になると減税効果が一巡して成長率の減速は避けられない。

このため、いくら手厚い消費増税対策を実施しても、外部環境次第では税率引き上げが景気腰折れの引き金を引く可能性はあるだろう。

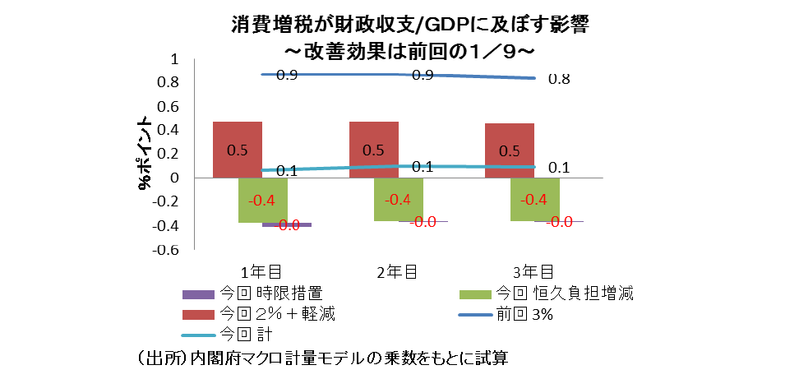

財政赤字削減効果は前回の1/9 程度にとどまる

一方、 消費税率引き上げの効果は、財政収支の動向と切り離して評価することはできない。そこで、内閣府マクロ計量モデルの乗数を基に、消費税率引き上げに伴う経済動向の変化を通じて事後的に財政収支/国内総生産(GDP)に及ぼす影響を試算した。

まず、前回2014年4月の3%引き上げを前提に得られた試算結果によれば、財政収支への影響はGDP比で1年目と2年目が+0. 9%ポイント、3年目 が+0.8%ポイント程度の赤字縮小要因となる。

だが、今回2019年10月の引き上げ案では、税率の引き上げ幅が2%にとどまり軽減税率と幼児境域無償化、社会保障の充実による支援や臨時特別の予算措置が加わる。このため財政収支へ影響はGDP比で+0. 1%ポイント程度となり、財政赤字の縮小は2014年の1割強程度にとどまる。

更に、 2020年度までの3年間の事業規模が概ね7兆円程度とされる防災・減災、国土強靭化策も財政赤字の拡大要因となるため、その間の消費増税に伴う財政再建効果はほぼ相殺されてしまうだろう。

●デフレ脱却判断にも影響

これ以外にも、消費税対策として軽減税率やキャッシュレス決済に伴うポイント還元等が導入されると、IT関連業界への直接的な恩恵もあるが、事業所などでは会計システムの変更を余儀なくされると想定される。日本経済への影響を考える上では、そうした側面も考慮しなければならないだろう。

また、この試算では内閣府のマクロ計量モデルの衆数を使っているため、社会保障充実の効果が平均的に出現する試算となっている。しかし、子育て世帯の限界消費性向の大きさ次第で効果が変わる可能性にも注意が必要だろう。

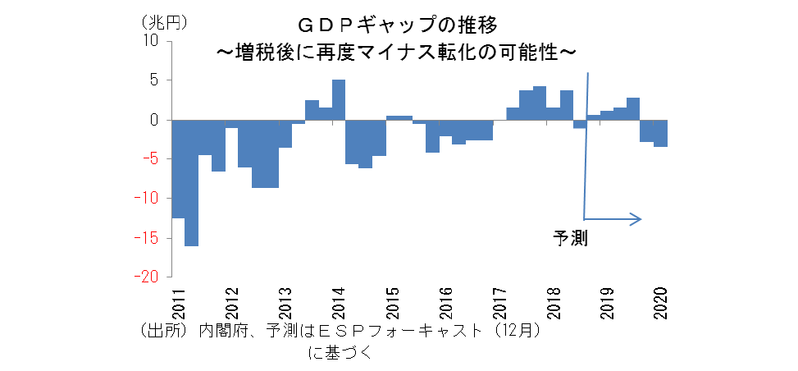

今後の消費税率引き上げの視点としては、デフレ脱却への影響も指摘できる。というのも、日本経済研究センターの「ESPフォーキャスト調査」に基づけば、フォーキャスターのコンセンサス通りにGDPが成長した場合は、2019年10月から消費税率を引き上げると再度GDPギャップがマイナス(需要<供給)になってしまうからだ。

特に 今回2014年4月の消費税率引き上げの際も、直前にはGDPギャップが一時的プラスになったものの、引き上げ直後に安倍政権発足以前のマイナス水準までGDPギャップが逆戻りした経緯がある。

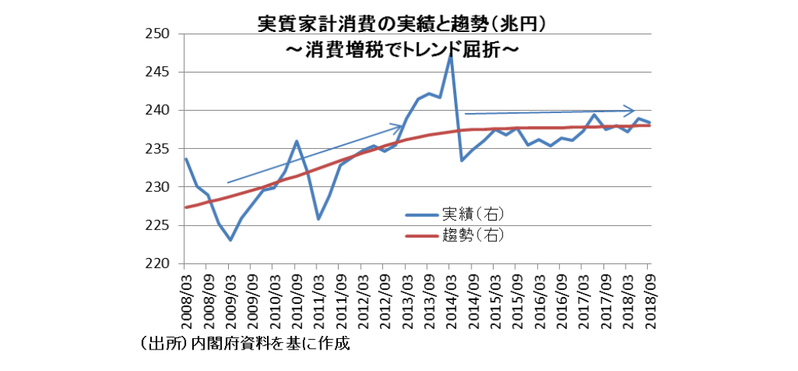

また、消費増税は家計の恒常的な購買力低下で内需への影響が大きいという声もある。前回の消費増税で実質家計消費の上昇トレンドが下方屈折したことを踏まえると、ある程度の規模の予算を配分した対策は不可欠であろうが、一方で将来のさらなる消費税率の引き上げ幅を制御する意味でも、社会保障の効率化などの歳出削減も必要だろう。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部< 首席エコノミスト 永濱 利廣