本年の焦点はやはり消費税である。その消費税の実質負担増について、もう一度見積もってみたい。2019 年度の予算案が明らかにされたことで、新しく考える材料が揃ってきた。2019 年度消費税のグロスの負担2.62 兆円に対して、家計に直接還元される1.59 兆円の軽減策が講じられて、そこに公共事業が加わると、ネット△0.42 兆円のマイナスになる。2019 年度は、負担増ではなく、負担減なのだ。平年ベースで考えても、2020 年度内でも国土強靭化に支出される分によって、ネットでのマイナスが続くことになりそうだ。

以前とずれてきた増税インパクト

2019 年10 月の消費税率10%への引き上げは、同時に行われる消費税対策と併せて考えてどのくらいの負担増になりそうなのか。筆者の問題意識は、今まで語られてきた見積り(試算)が少し違っているのではないかと思い始めたからである。例えば、日本銀行は、展望レポートの中で、2019 年度の増税による家計負担額は、5.6 兆円に対して、①軽減税率1.0 兆円、②教育無償化1.4 兆円、③年金額改定0.6 兆円、④支援給付金0.5 兆円などがあって、実質2.2 兆円の負担増になるとしている。これは2018 年4 月の見積りだから仕方がない部分はある。例えば、軽減税率1.0 兆円は、「安定的な恒久財源の確保」(税制大綱)として、たばこ税、個人所得課税、社会保障の一部見直しなどで捻出されるとしている。ならば、家計の負担は、たばこを吸う人や高所得者につけ替えられるだけだ。家計全体で軽減税率の1兆円は減らない(今後、インボイスなどで徴収される分を除くと2019 年度0.4 兆円の負担減)。

2019 年度の予算の見通しでは、2019 年10 月からの幼児教育・保育の無償化は3,882 億円、低年金者への給付金支給は1,859 億円となる。年金額改定は、2019 年1 月中頃にならないとわからないが、0.0~0.4%の範囲内であろう。こうみていっただけで、事前の見積りからはかなりずれてきていることは明らかだ。

2019 年度の消費税対策

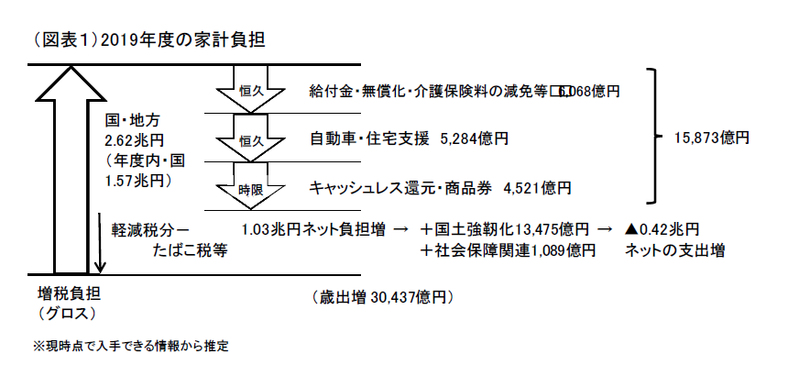

さて、2019 年度予算案の概要からみて、実際の家計負担増はどうなりそうか。まず、消費税1%分の増税では、家計は2.87 兆円(国・地方)となる。2019 年度は、10 月から2%の引き上げなので、家計の負担増は2.87 兆円となる(軽減を加味せず)。そこから、食料品などの軽減分(0.55 兆円)を差し引き、たばこ税や所得増税0.3 兆円を加味すると、負担増は2.62 兆円(グロスの負担)となる。

その負担増に対して、政府が消費税対策を追加してきたことがネットの負担増を軽くする。(1)自動車・住宅への軽減措置、(2)キャッシュレス決済へのポイント還元、(3)プレミアム商品券、が挙げられる。これらを合計すると、0.98 兆円になる。幼児教育の無償化・給付金など消費増税に伴う社会保障の充実(7,157 億円)の中で家計所得に還元されるのが0.61 兆円であるから、それを合算して、1.59 兆円が家計に給付・支出される(図表1)。

消費税負担2.62兆円から、給付・支出される1.59 兆円を差し引いて家計の負担はネット1.03 兆円となる見込みである。この大きさは、グロスの10%への税率の引き上げの約6割が還元される格好になるとみてよい。

もっとも、財政支出はこのほかに国土強靭化を目的にした公共事業などが13,475 億円ほど加わる(うち地方に回るものは3,000 億円)。そこに、家計に直接還元されない社会保障の充実(待機児童の解消など)1,089 億円を加えると、ネットの支出増はマイナス(△0.42 兆円)となる。注意したいのは、これらの公共事業費などがそのまま家計に行き渡るものではないことである。特に政府は、消費税対策の名目で、公共事業を最大限にまで積み上げているようにもみえる。これは、やり過ぎと言われても仕方がない。

少し抽象的なことを言うと、消費税対策はやり過ぎに走りやすい心理バイアスがある。筆者を含めて10%への増税によってどのくらいの消費減退が起こるかは正確にわからない。この不確実性が、私たちを景気対策に駆り立てる。負担増に対して、手厚く対策費を講じても仕方がないと思わせる。

しかし、3.0 兆円を上回る対策費は必要なのか。例えば、5兆円の増税が怖くて10 兆円の対策費を投じるのはどうか。いや、ならば増税など初めからやる必要などないという話になる。この理屈から言えば、対策費が増税額を超えては元も子もないのだ。無制限に対策費を積み上げたいと感じるのは、不確実性を過剰に恐れる心理バイアスなのだ。

2020 年度以降を考える

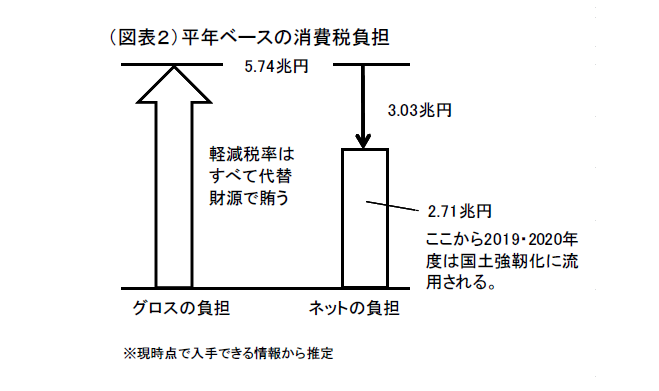

消費税対策には2種類あることに注意する必要がある。恒久措置と時限措置である。消費税対策のうち、キャッシュレス・ポイントとプレミアム商品券は時限措置である。これらがなくなると、年間4,521 億円×2=0.9 兆円の支出がなくなる。2020 年度は、消費税負担が5.74 兆円(平年ベース)になるが、そこで時限措置の0.9 兆円分はなくなることになる。無償化には、幼児教育分に高等教育分約0.76 兆円が加わる。給付金・税制優遇は恒久的とみて、無償化と併せて約3.03 兆円になる。5.74 兆円からこの3.03 兆円を差し引くと2.71 兆円となる。平年ベースにおける消費税の負担増は2.71 兆円という計算になる(図表2)。

※軽減税率による負担減は、平年ベースではたばこ税や所得増税のほか、インボイスの導入による徴税増加によって完全に穴埋めされることになる。従って、5.74兆円は差し引かれない。

しかし、平年ベースで2.71 兆円の税収増は、主に3年間で事業規模7兆円の国土強靭化に使用される(2018 年度補正で約1.1 兆円使用済)。2020 年度は、国土強靭化によってマイナスの負担になりそうだ。なぜ、国土強靭化のために消費税が使われるのかは理由がわからない。本来は、他の公共事業を減らして財源を確保するか、別に臨時増収するというペイゴー原則をここにあてはめるべきである。

もうひとつ、ここで考えるべき点は、2020 年4 月以降に消費税対策が本当に必要なのかということだ。具体的に、2019 年10 月の増税によって消費低迷が長引いたとすると、その悪影響は2020 年1-3月のGDPに表われる。しかし、その数字をみて対応する必要があるとは思えない。2020 年7・8 月には東京五輪が開催される。このイベントそのものが大きな景気刺激策だからだ。普通に考えて、2019年10 月の増税のインパクトは、東京五輪で吸収される。だから、特別に歳出増をする必要はない。

もっと真剣に考えるべきは、東京五輪が終わった後の反動減の方である。直感的にこちらの反動減の方が大きそうだ。ならば、そちらに配慮するために、2020 年度は4-6 月、7-9 月の財政支出は五輪に絡まない部分を減らしておき、10-12 月以降に思い切って増やす方がよい。これこそが、需要の平準化である。

このように考えると、公共事業の計画は本当に都合が悪い。政府は、今回の予算とは別に、2019 年度補正と2020 年度で国土強靭化の名目で4.6 兆円(累計7兆円の残り分)を支出する意向である。もしも、これを消費税対策の名目で早期に実施すると、2020 年1-3 月、4-6 月、7-9 月にかけて公共事業を増やす。それでは下手をすると、2020 年10-12 月以降の反動減を大きくする役割になりかねない。人為的に公共事業を増やすと、それが終了してからは必ず反動減をもたらす。こうした理屈がわかっていれば、消費税対策として巨大な公共事業を行うことは、東京五輪後の反動減をつくってしまう危険があると心得てほしい。むしろ、2020 年7-9 月までの公共事業は抑制しておいて、東京五輪後に思い切って増やすことが合理的である。政府は、需要の平準化をもう一度考えることが適切である。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 熊野 英生