全ての主要通貨の中でカナダドルが2019年最初の数日間で最もパフォーマンスが良かった(カナダドル高)。1月2日~8日の間でUSD/CADは2.5%安となり、過去2ヶ月間の上昇の3分の1を打ち消した。堅調な労働市場や米ドル安、不確実性の高まり、原油価格の回復といったこれらの要因がUSD/CADを急落させることとなったが、明日のカナダ銀行による金融政策発表の後に下落はストップする可能性がある。エコノミストは利上げを行うという見方をしていないが、直近のカナダドルのパフォーマンスによると、多くの投資家は労働市場は力強く、カナダ経済を下支えしているということをカナダ銀行に認識してもらいたいはずだ。

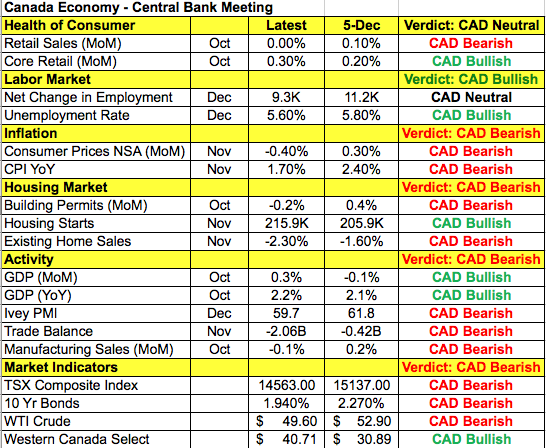

しかし、12月の経済指標の結果によってカナダ銀行は楽観的な見通しを変更し、カナダドルの上昇がストップするかもしれない。10月に利上げを行った後、カナダ銀行は中立水準まで利上げを行う必要があると発言し、さらなる引き締めを模索していた。だが、原油価格が20%以上下落したことや株式市場の急落したことで、成長が減速する可能性があるとして、楽観的な見方から悲観的な見方へと変えたのであった。カナダ銀行は、エネルギーセクターが以前と比較して著しく不振に陥っている可能性があるとの見方をしており、これによって利上げを行わないということもありうる。原油価格は反発し、株式市場は3日続伸となっているものの、前回の金融政策会合が行われた12月5日と比べると、現在の全ての市場指標は低い水準となっている。

問題は労働市場以外の経済活動が不調であることだ。11月、12月の堅調な雇用統計とは裏腹に、消費支出の伸びはかなり減速しているのである。インフレ率は緩やかな基調にあり、前回の利上げによって住宅市場の活動にも減速感が見られる。製造、貿易活動に関しては、米国からの関税や通貨安、原油安によってダメージを受けている。そのため、カナダ銀行は前回の12月の会合よりも悲観的な見方をしていないものの、株式市場や原油市場が急落した場合には、楽観的な見方を変えざるを得ない。

政策金利決定とは別に、カナダ銀行は金融政策レポートや直近の経済予測を発表するだろう。その後、カナダ銀行のポロズ総裁やウィルキンス上級副総裁による記者会見が行われると思われる。カナダ銀行が自身の見通しを明確にする機会であり、USD/CAD相場が大きく動く可能性がある。カナダ銀行がカナダ西部の改善ニーズや、政策金利を2.5%~3.5%の中立金利への引き戻しによる経済全体への影響を強調すれば、USD/CADは下落から一転し1.34へと反発する可能性がある。しかし、カナダ銀行が直近の経済の安定感から、利上げを行うのに十分であると判断した場合、USD/CADは1.3180まで下落する可能性がある。

ニューヨーク取引時間における、カナダドル以外の通貨はあまり変動はなかった。しかし、英国政府は合意なき離脱に至る可能性が高まり、ポンドは昨日の上昇から一転し反落した。英国会議員は議会での承認を得られない限り、合意なき離脱への準備は行うべきではないとしている。これはメイ政権への不信任が高まっていることだけを意味するだけではなく、英政府は3月29日に予定するEU離脱に対してEUと協定を結ばずに決裂するということも意味している。日に日にポンドへのリスクは高まりつつあり、好材料が無い限り、GBP/USDは1.26へ下落する可能性がある。

アメリカ時間火曜日に発表された米国経済指標はなかったが、トランプ大統領は政府機関の閉鎖や国境の壁建設について演説を行う予定である。その後、民主党のペロシ氏とシューマー氏はコメントを行うだろう。米国政治としては興味深いが、トランプ大統領への非難以外に、経済や金融市場にとって有意義な発表とはならないとみている。一方で、水曜日に発表されるFOMC議事録は前回の政策会合における議論の詳細がFRBの懸念点についてであることが考えられるため、ドル安要因となるだろう。ユーロと豪ドルは、経済指標が予想を下回ったことで通貨安となった。ユーロに関しては、ドイツ鉱工業生産指数が2016年12月ぶりの急落となったことや、投資家心理の悪化によりEUR/USDは1.15を突破することは難しいと考えられる。豪ドルは貿易黒字が予想を下回ったため下落となったが、非製造業PMIの発表は豪ドル高の下支え要因とはならないと考えている。(提供:Investing.comより)

著者:キャシー リアン