要旨

賃金統計における不適切調査が明らかになっている。経済分析者にとっては、信頼性の高い政府の賃金統計が無くなってしまったことが深刻な問題である。そこで、本稿では「第3の賃金統計」の作成を試みた。

利用するのは雇用保険の事業統計だ。この社会保険料総額を料率で割り戻し、被保険者数で除することで一人当たり賃金額の把握を試みた。作成値は2014 年度以降緩やかに一人当たり賃金が上昇していることを示している。

この値は、①作成が比較的容易、②全数調査に近い値が得られる、③従業員を一人でも雇う事業所すべてが対象となる網羅性、④回答者が正確に記入するインセンティブがあるといったメリットが挙げられる。一方、雇用保険の運用や制度変更で数値にノイズが生じる、細かい業種別等の分析ができないといった難点もある。

今回の不適切調査の根幹には調査対象や調査員に大きな負担を求める調査方法がある。企業は法定帳簿の備え付けや税務や社会保険料の関連書類提出を義務付けられている。ここに統計調査が加われば二度手間、三度手間になる。調査員にも調査対象者にも負担の大きい調査方法を可能な限り見直していく必要があるのではないか。税務書類や社会保険料の関連書類を、個人が特定されない形で用いることなども検討すべきだろう。

毎月勤労統計、賃金構造基本統計以外で賃金動向を把握できないか?

政府統計への不信が広がっている。厚生労働省の毎月勤労統計に端を発した不適切調査の問題は、その他の基幹統計にも波及している。経済分析を行う人間にとって特に大きな問題のひとつは、厚生労働省の賃金構造基本統計調査にも問題点が見つかったことで、信頼できる賃金統計が無くなってしまったことである。

そこで本稿では、「第3の賃金統計」を作成することで賃金動向の確認を試みた。数値の作成には、雇用保険の事業統計のデータを活用する。考え方のエッセンスは以下の通りだ。

①雇用保険料収入の総額を雇用保険料率で割って、雇用保険被保険者の賃金総額を算出する。 ②雇用保険被保険者の賃金総額を被保険者数で割って、雇用保険被保険者の一人当たり賃金額を算出する。

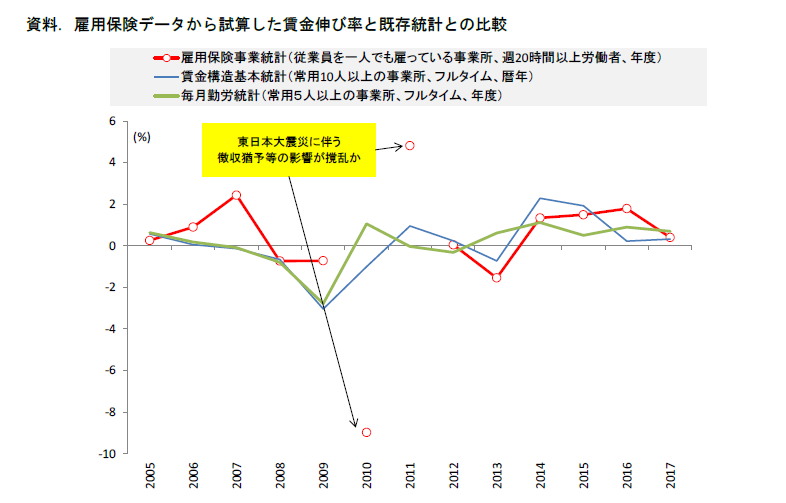

雇用保険データは2014 年度以降の緩やかな賃金上昇を示す

まず、結果を確認しよう。作成した値を毎月勤労統計と賃金構造基本統計調査の値と合わせて2005年度~2017 年度分までプロットしたものが以下のグラフである。アベノミクス始動後の推移について雇用保険事業統計から作成した値をみると、2013 年度には減少、その後は緩やかな上昇を示している。それぞれの統計がカバーしている範囲が異なる点には留意が必要だが、一人当たり賃金が緩やかな上昇傾向にあった点は、今回作成したデータからも示唆されている。

雇用保険データを使うメリット

雇用保険の値だが、マクロ賃金を把握するためには何かと都合が良い。第一に額面賃金への換算が容易だ。これは雇用保険料の計算式が「額面賃金×定率の社会保険料率」というシンプルな算式になっているためだ。事業統計で公表されている納付された雇用保険料額を雇用保険料率で割れば、ベースとなった額面賃金が導かれる。賃金額を標準報酬の等級に割り振る仕組みとなっている健保・厚生年金では一定以下、以上の賃金を受け取っている労働者が一括で最低・最高等級に分類されてしまうので、実際の一人当たり賃金の把握が難しい。また、税の値を使うとなると控除額が世帯構成等によってまちまちであったり、税率が累進的であったりと、額面賃金へ割り戻す際に考慮すべき点が多岐に亘ってしまう。

第二に、違法に社会保険に加入していない事業所などを除けば、全数調査に近い数字が得られることである。標本調査である毎月勤労統計や賃金構造基本統計では、サンプルバイアスの発生が避けられない。また、サンプル入れ替えの際に数値の断層が生じることがままあるが、その問題は無い。

第三に、雇用保険は従業員を一人でも雇用している事業者を対象とする。毎月勤労統計や賃金構造基本統計調査は一定規模以上の事業所を主な対象としており、事業所の網羅性の観点では雇用保険に分がある。

第四に、これは税務統計などを用いる際でも共通のメリットだが、事業者が正確に回答するインセンティブがあることだ。実態より多く賃金額を記入すれば社会保険料を余計に払う必要が生じ、少なく記入すれば過少申告になり、労働基準監督署から追徴金などを徴収されることもある。

一方、同統計はそもそも雇用保険の事業状況を明らかにすることが目的のものであり、経済統計として扱うには難もある。まず、資料をみても明らかな通り、2010・2011年度の値が異常なアップダウンを示している。これは、2011年3月の東日本大震災の際に、被災した事業所の社会保険料納付の猶予や免除が行われたため、2010年度分の保険料が少なくなったことが影響したためと推定される。制度の運用次第で数字にノイズが生じてしまうのだ。

次に、雇用保険料納付の業務フローを踏まえると、月次で賃金を把握することが不可能だ。雇用保険料は年度初にその年の賃金見込みをもとにした概算額を納付し、年度終了後に実際の賃金総額をもとに確定分を差額納付(還付)する方式を取っている。納付は年度単位で、毎月の賃金額を把握する仕組みにはそもそもなっていない。

また、現在雇用統計事業統計として公表されている数値のみでは、産業別、労働形態別など細目分類を把握することが出来ないことも経済分析に用いるには難点である。

調査対象者の“二度手間、三度手間”を減らす方策を

今回の不適切調査だが、厚労省側が不適切な手法を把握していながら対応を怠った点は大きな問題である。一方で、そこに至った根幹には調査対象や調査員に大きな負担を求める調査方法がある。企業は法定帳簿の備え付けや税務や社会保険料の関連書類提出を義務付けられている。ここに統計調査が加われば二度手間、三度手間になる。事業者負担の軽減を図るため、①重複する統計調査の整理整頓、②現在は統計調査への転用がNGとなっている税務書類や社会保険料の個人が特定されない形での活用、③民間との協力も視野に入れた回答業務を効率化するシステムへの投資、といったことも検討すべきではないか。

今回の統計不正問題が尾を引くのはこれからだと思う。今回の不適切処理問題によって、調査対象者が回答を正確に記入しなくなる事例が増える可能性は存分にありうる。それが統計の信頼性悪化に拍車を掛ける悪循環に陥ることは避けなければならない。統計の信頼回復に向けた対応が望まれる。

<補論> 2007年、実は賃金上がっていた説

資料でみるように、筆者試算値は2007年度のところで上昇率が高まっており、ほかの2統計との乖離が広がっている。毎月勤労統計調査や賃金構造基本統計の両者が賃金伸び悩みを示していることから、2010・11年に生じた東日本大震災時の徴収猶予のようなノイズが混入した可能性を検討したが、その原因が突き止められていない。そのため、「毎月勤労統計の値はサンプルバイアス等が働いた結果過小になっており、実は2007年の賃金は上がっていたんじゃないか」という疑いを持っている。全数調査に近いと考えられる雇用保険の統計は、より実態に近い数値を示すと考えられる。2007年は毎月勤労統計の第一種事業所の一斉変更(常用労働30人以上事業所)があった(第二種事業所と合わせて全体の7割のサンプル替え)タイミングでもある。

現状、2000年代半ばのいざなみ景気時には賃金は上がらず、家計部門への波及は限定的であったとの見方が定説となっている。2007年度の賃金伸び悩みには特別給与の減少が大きく効いた。しかし、当時の日経新聞、労務行政研究所、経団連調査などではボーナスが増加していた。また、07年夏ボーナスの民間機関の予測も企業業績の改善などからプラスが予想されていた。にもかかわらず、毎月勤労統計の特別賞与は減少した。当時の経済財政白書などは、この原因として団塊世代の退職等の構造要因を挙げている一方、これらの要因は下落を全て説明するものではない、とも記されている。この仮説について、分析が進んだ際にはまたレポートしたい。(提供:第一生命経済研究所)

(参考文献) 内閣府(2007) 「今週の指標 No.845 2007年夏のボーナス支給状況について」 内閣府(2007) 「平成19年度 年次経済財政報告」 内閣府(2007) 「日本経済2007-2008」 内閣府(2008) 「平成20年度 年次経済財政報告」

第一生命経済研究所 調査研究本部 経済調査部 副主任エコノミスト 星野 卓也