戦後最長景気と言われても、その実感は乏しい。むしろ、景気実感の乏しさがどこから来るのかを検討する方が課題である。筆者は、その点は設備投資のレベルがなかなか盛り上がらないことにあると睨んでいる。背景には、設備投資額を減価償却費の規模に近いレベルに抑え込んで、固定費負担を圧縮しようとするバイアスにあるとみている。

景気実感の乏しさの理由

2019 年1 月に戦後最長の景気拡大期を越えたようだ。しかし、この拡大期の長さを両手を挙げて喜ぶ人は少ない。やはり、多くの企業・国民には肌感覚での好況感が乏しいからだ。景気拡大期の「長さ」は、必ずしも成長ペースの力強さとは一致せず、力強さがないから幅広い企業への波及効果も限定されるのだ。問題の核心は、需要拡大の弱さである。過去の景気拡大よりも需要の牽引力が力強さを欠いているということだ。過去、日本経済は設備投資ブームによって高度成長を経験した。今回は、設備投資のブームがない。設備投資は、1億円当たりの生産波及効果が高く、企業が設備投資を活発化させるほどマクロの需要創出も大きくなる。マクロの需要が増えるほど、その需要増に反応して設備投資も増えていく。それによって「投資が投資を呼ぶ」と言われる。これを加速度原理という。

リーマンショック後の経済成長は、この加速度原理が働かなかったことが、景気実感を乏しくさせたと筆者はみている。この点がまさしく戦後最長景気の弱点なのだ。

増えにくい設備投資

そのメカニズムについて少し丁寧に見ていく必要がある。経済成長の性格を需要項目を分解することで調べると、90 年代の停滞期に入ってから、家計最終消費と民間設備投資という2大項目はほぼ横這いである。消費と投資が弱いことが、バブル崩壊後の成長ペースの鈍さの原因と言える。

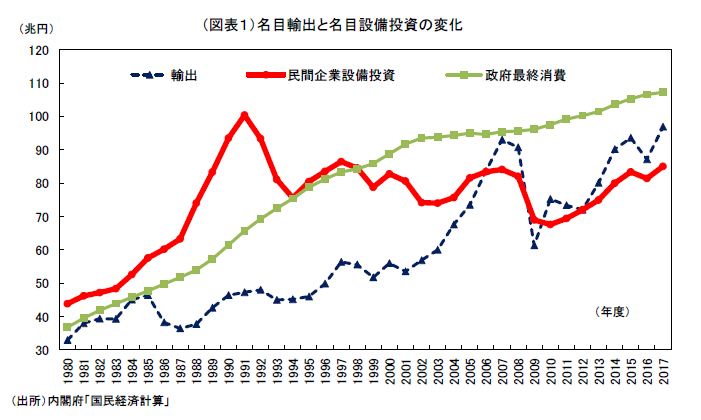

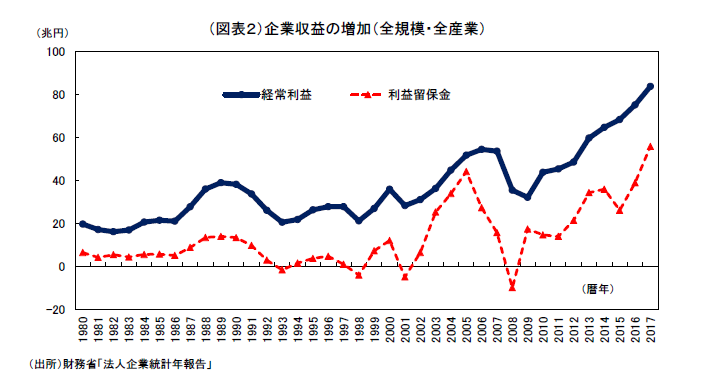

その一方で伸びているのは、輸出と政府最終消費支出である(図表1)。政府最終消費は、高齢化に伴って年金・医療・介護の社会保障関係費の増加が進んでいるせいである。輸出の増勢の方は、それが企業売上と利益の増加に結びつきやすいため、より成長率を押し上げる要因として注目される。現に、企業の経常利益の推移をみても、右肩上がりに増えている(図表2)。一旦は、リーマンショックで大きく落ち込んだものの、最近は2007 年のピーク時を1.3~1.5 倍も上回っている。

ここで疑問に思うのは、何故右肩上がりに増えた利益が、設備投資の拡大へと回らなかったのかという点である。輸出拡大 → 利益増 → 設備投資増 = 生産能力拡大 → 輸出の再拡大という好循環が必ずしも成り立ってこなかった。つまり、日本経済は海外の需要増を追い風にして、内需を連動させて成長するチャンスを持っていたのに、企業は敢えて輸出向けに能力を上昇させることを推進しなかった。輸出増が、投資増(内需拡大)へとつながらないミッシングリンクのせいで、日本経済は90 年代以降の成長のチャンスを逸してしまったように思える。

財務管理のバイアス

では、なぜ設備投資が増えにくいのだろうか。よく耳にするのは、需要が乏しいので、供給能力を増やしても過剰生産リスクを高めるだけだという声だ。しかし、マンション建設をみると、すでに過剰とみられていても次々に新築が供給されている。これは、消費者が新築を好むので、新しいものは収益が稼げるからだ。つまり、供給過剰であっても、収益率の高い事業案件があれば、設備投資が行われる。この収益率は、あらかじめ確保できるものではなく、企業がリスクテイクをしなければ高まらないものだと考えることもできる。また、加速度原理に基づくと、需要は設備投資が増えないと、ますます弱くなって、縮小均衡を引き起こす。需要の弱さには、自己実現的に引き起こされている側面もある。

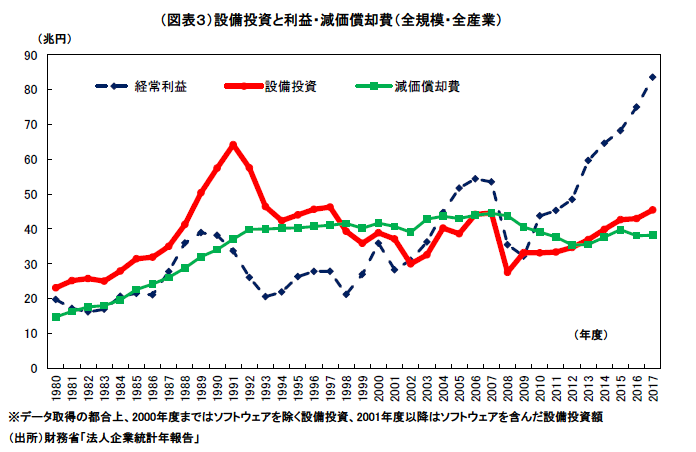

財務面で言えば、設備投資は右肩上がりに増加する企業収益ではなく、減価償却費のレベルに抑え込まれようとする作用が強いようにみえる(図表3)。利益が実物資産などに再投資されるよりも、キャッシュとしてバランスシートに上積みされる傾向がある。いわゆる金余りである。設備投資を減価償却の範囲内に抑えようとするバイアスは、財務リストラの圧力だと考えることができる。固定費負担を小さくして、減価償却費を圧縮することで、収益体質を強化しようとする作用が未だに残っている。かつて企業債務残高が大きかった頃にキャッシュを生み出して返済を進めようとする圧力があった。この圧力は、債務水準が低下した今でも、慣性の力として続いている。

また、人件費を含めて固定費負担を小さくするほど、僅かな売上増で利益拡大を生み出すことができる。低成長に順応する企業は、設備投資を極力抑え込んで、収益体質を強化しようとする。このバイアスは、企業が容易に賃金を引き上げない理由とも二重写しになっている。

大企業が犯人か?

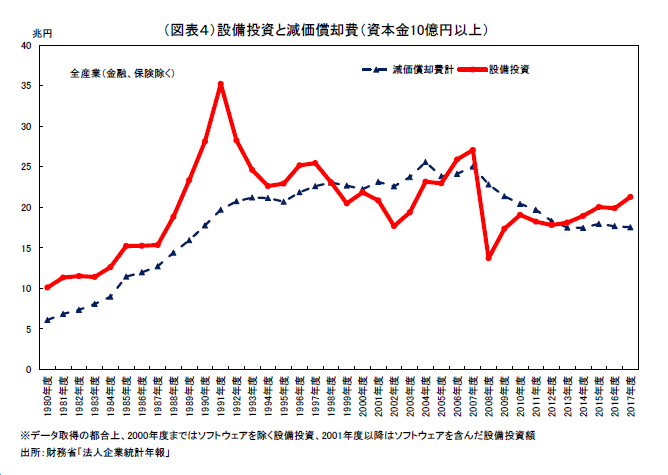

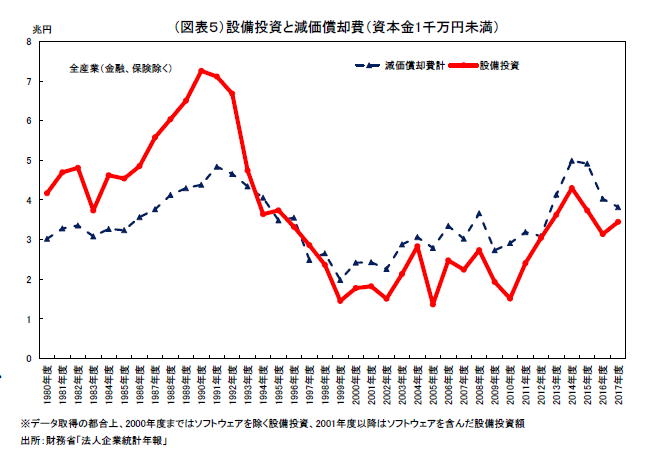

設備投資を抑えることで収益体質を強化しようとする動きは、大企業を中心にしたものと考えやすい。例えば、企業の金余りは大企業が中心という見方がある。しかし、調べてみると、実は中小企業(小企業)の方が減価償却費に比べて設備投資を実行する割合が低くなっている(図表4,5)。考えてみると、キャッシュを手元に持って財務面での自由度を確保したいと思うのは、大企業よりも中小企業の動機の方が強い。なぜならば、資金調達力は中小企業の方が弱いからだ。

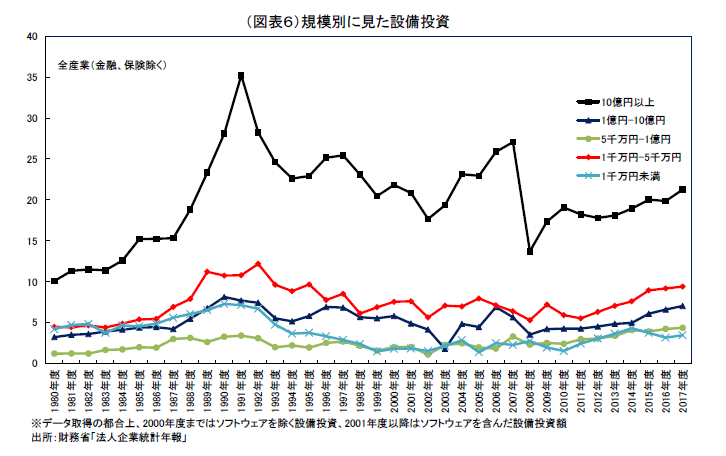

法人企業統計年報の設備投資内訳をみると、全産業では、ピーク時の1990 年度前後と比べて、2017 年度は大企業・中小企業ともに大きく金額を落としている。資本金10 億円以上の大企業は、1991 年度のピーク35.2 兆円の投資に対して、2017 年度は21.3 兆円。規模は60.4%に縮小している。資本金1千万円未満の小企業は、1990 年度のピーク7.3 兆円から2017 年度3.4 兆円に47.5%の規模縮小である。資本金5千万円未満1千万円以上の中小企業は、1992年度のピーク12.2 兆円から9.4 兆円に77.2%の規模縮小である。

このピーク比の落ち込みを調べると、意外なことに中堅企業は割と設備投資を行っている。最も慎重なのは小企業で、次に大企業となる(図表6)。時系列でみると、小企業・中小企業ともに設備投資をここ数年間は増やしたように思えるが、過去の旺盛だった時期に比べると、まだまだ小企業・中小企業は慎重さが根強いとみられる。

投資意欲の問題

こうした設備投資の慎重さを変えるためには何が必要なのだろうか。筆者は、財務リストラを強化して収益率を高める発想には、現在の収益を高めることに経営が過度に集中しているためだと考えている。人によっては収益率を高めているのだから仕方がないと諦めるだろう。しかし、収益率を高める活動は、将来の収益のことを念頭に置くものもある。もっと将来の収益を増やすためには、キャッシュを持つことよりも投資を増やす方が重要である。つまり、投資こそが将来収益を増やす手段となるはずだ。

業種別にみると、自動車、電気機械、医薬品は積極的に研究開発を行っている。ただ、全体に占める研究開発費は、この3業種に極端に偏在している。もっと幅広く、将来の収益源を求める活動が望まれる。

経済学に基づいて、投資拡大を提言する人達はよく期待成長率を高めろという。しかし、政府が笛を吹いたところで、企業の成長予想は高まらない。ならば、企業の側のインセンティブ構造を変化させて、現在または近い将来の収益確保よりも、より先の未来の収益追及を優先するような制度見直しが求められる。つまり、期待成長率という外部の要因ではなく、企業内部の投資選択をより強める税制改革も手段となろう。これまでのコーポレート・ガバナンスの強化もそれに近い考え方で進められてきたと思う。決め手になる改革の具体的手法までは構想できないが、ポイントになるのは企業が強く現在の収益率を高めようとして、過度に将来投資を抑制しているのではないかという点であろう。現在志向を将来志向をより高めるための政策誘導としてどんな手法があるかは、この先の課題として考えていきたい。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 熊野 英生