✓銀行業界3Q決算の進捗状況

✓… しかし、4Qで急回復の可能性は低く、一部では計画未達も

✓配当は維持できるのか

✓世界の大手行比較でも割安:高配当から長期保有推奨。SMFG(8316)、MUFG(8306)に注目

・邦銀大手行の第3四半期決算は、前年同期比4.8%減益。会社の通期計画達成率は最近の中で最も低い78%。年末の市場の混乱を割り引いてもやや弱く、発表後の株価はTOPIX比やや軟調。

・銀行決算の決算は、プラスもマイナスもまとまって出る第4四半期が勝負の分かれ目。だが、今年度は与信費用も昨年度比増加し、不動産市場や投資活動も総じて鈍化しているため、楽観視はできない。

・問題は配当が維持できるか。特に高配当のあおぞら銀行は、通期予想が若干切り下げられる可能性はある。みずほ、りそなの3Q決算もやや弱かったが、会社予想通りの配当に留まりそう。

・外銀と比べても割安な邦銀は、昨年末に最悪シナリオを一旦織り込んだ今、当面の下値は限定的。配当利回りは3~5%と高く、邦銀株は引き続き長期投資対象として推奨。特に、増配に最も近いと思われる三井住友や、通期計画上振れの可能性が高く還元力もある三菱UFJに注目。

銀行業界3Q決算の進捗状況

1/30から2/4にかけ、大手行が第3四半期決算を発表した。続いて地銀の決算も4割程度が発表されているが、年末の市場の混乱を割り引いても、ぱっとしない内容となっている。

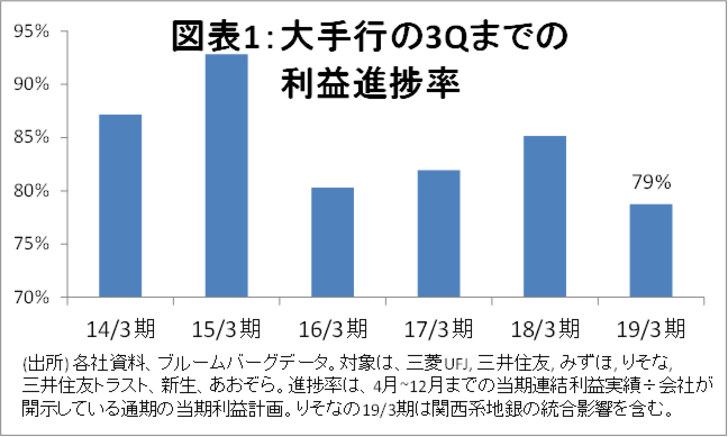

邦銀大手7行(対象銘柄は下記図表1脚注参照)の合計当期利益は2.3兆円で、前年同期比4.8%減少した。当期利益の進捗率(4月~12月累計利益の会社の通期計画に対する比率)は79%と、まずまずのようにも見えるが、過去6年間では最低レベルである(図表1)。

3Qが振るわなかったのは、12月に市場が荒れたため、外国証券やデリバティブ・ポジションの損切りを余儀なくされたことや、運用関連手数料が振るわなかったこと、海外で与信費用が増加したことなどが共通要因としてみられた。いわば悪い材料が重なった四半期だった。

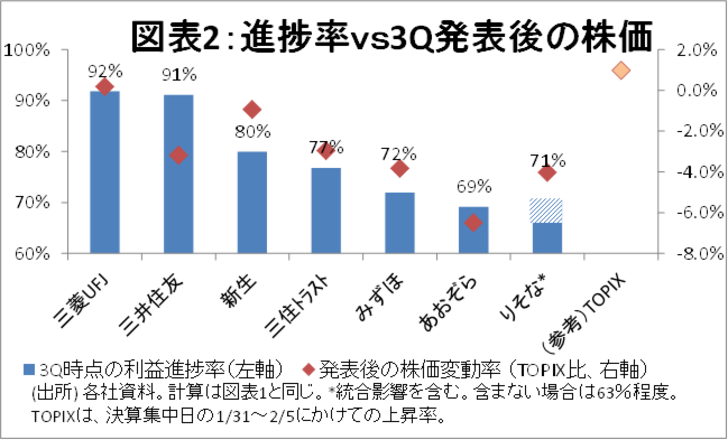

これを受け、銀行の決算発表後の株価は、TOPIX対比で総じて低調となっている。銀行間の濃淡をみると、ある程度、3Qの進捗率に沿った動きがみられる (図表2)。このため、弱い3Qの業績は、株価に概ね反映されたとみていいだろう。なお、例外として、新生(8303)は2Qまで低かった進捗率を挽回したことなどが評価されたようだ。逆に三井住友(8316)は、進捗がスローダウンしたことや、事前の期待が大きかったことなどで勢いがない。

いずれにせよ、銀行決算は、手数料も引当金もまとまって出てくる第4四半期が勝負である。特に今期は年末にかけて株・クレジット市場が暴落し、その後復調しているため、3Q決算は本来の収益トレンドを示す指標にはならない。

… しかし、4Qで急回復の可能性は低く、一部では計画未達も

では、4Qで挽回できるだろうか。昔であれば債券の益出し等で決算を作れたが、今期はそのようなバッファーは殆どない。

それでも、進捗率が75%以上の銀行は、会社計画利益の達成にまず問題はないだろう。それ以外の銀行は微妙である。1月以降の海外市場の復調にもかかわらず、投資活動は総じて低調で、不動産市場等も大きく回復している印象はない。与信費用も、まだ安心なレベルではあるものの、前年よりは増加するとみられる。このため、進捗率が低い銀行については、会社計画の達成は楽観視できない。

配当は維持できるのか

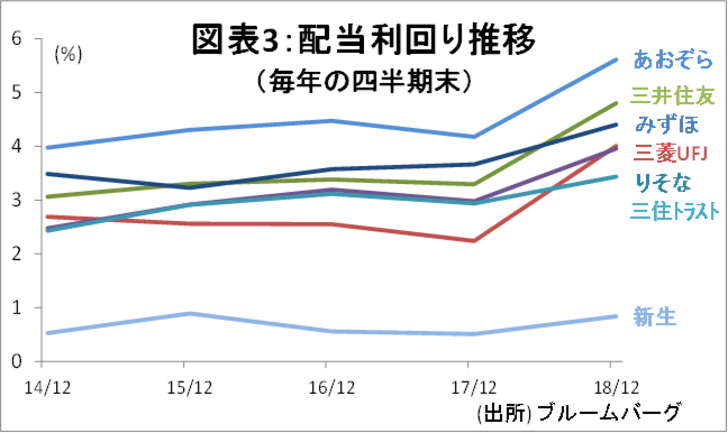

だとすると、配当が維持できるかどうかが気になる。株価にアップサイドを求めるのが難しい環境下で、当面の投資妙味は配当利回りの高さにほぼ尽きる(図表3)。

その中で、若干注視されるのが、みずほ(8411)の動向だ。特に10~12月の収益は厳しく、今期の計画達成が不透明になっている。それでも、同行の配当維持のコミットメントは極めて高いことから今期末の配当(3.75円。通期で7.5円)はまず安泰だろう。問題は来年度である。4,000億円半ばをかけたシステムの償却負担が重い年となる。ただ、次期中計のスタートの年でもあり、なんとか配当維持の方向で踏み留まると現時点では予想する。

りそなの3Qも、不動産収益の前年比の減少や米国債のロスカットなどから弱めにみえる。関西の地銀の統合影響(会社計画では加味されていない)を除くと60%強と大手行で最も低い進捗率に留まった模様だ。他行同様、曙ブレーキ工業の私的整理申請の影響等も4Qに心配される中で、通期計画達成は微妙である。それでも、貸出の伸びや手数料収益は強く、21円の今期の年間配当に懸念はないだろう。

一方、あおぞら銀行(8304)については、もう少し弱い印象を持つ。四半期配当を行う同行は、既に、3Qの配当を前年同期比で10円引き下げた(2Qと同額の40円だが、前年の3Qは50円配当だった)。4Qの配当も計画から若干切り下げる可能性が否定できない。10円程度であれば配当利回りにそれほど大きな影響は与えない。しかし、海外ビジネスだのみで、ここから先の成長シナリオが見えにくい同行株は、仮に減配となれば売りが出やすいかもしれない。

世界の大手行比較でも割安:高配当から長期保有推奨。SMFG(8316)、MUFG(8306)に注目

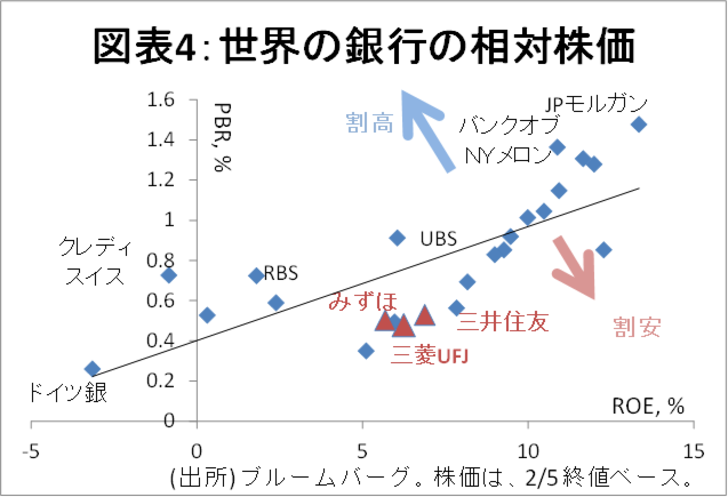

邦銀は世界的にみて引き続き割安である(図表4)。低金利と過当競争で中長期的な収益減少が懸念されているのが主因だが、同じく低金利の欧州の銀行に比べても、さらに割安な水準にある。底割れリスクがあるとすれば、その要因は、世界的な景気後退だが、昨年末に一度最悪シナリオを織り込んだことから、当面の下値は限定的だろう。

これらの点から、引き続き3~5%の高配当狙いで、邦銀大手行の長期保有を推奨する。特に、早ければ来年度、遅くとも次期中計開始の再来年度にかけて、増配が期待される三井住友(8316)、会社計画を上振れで着地できそうで、かつ、来期初には恒例の自社株買いが期待できるなど還元力の高い三菱UFJ(8306)などに注目する。

大槻 奈那(おおつき・なな)

マネックス証券 チーフ・アナリスト

【関連リンク マネックス証券より】

・決算集計速報 PART7 トヨタやソフトバンクGの決算は

・ドルのロング縮小 多くの通貨に対して弱含み

・日本株が巻き戻すきっかけは?

・中国景気はいまだ晴れず警戒継続 引き続き守備的なポートフォリオを推奨

・円高懸念という妄信