輸出の動向

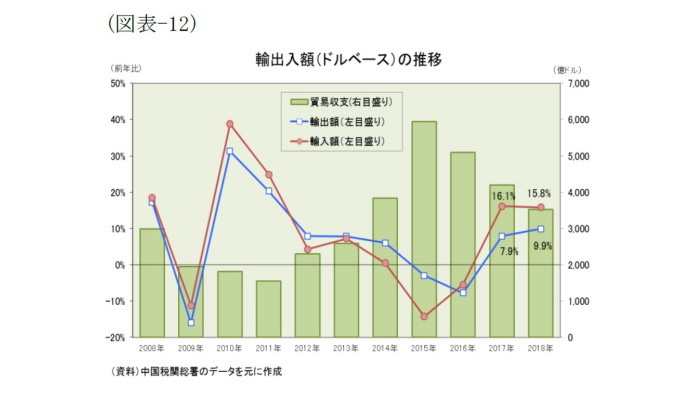

貿易動向(ドルベース)を見ると、18年の輸出額は前年比9.9%増と、17年の同7.9%増をやや上回り、輸入額は同15.8%増と17年の同16.1%増をやや下回り、貿易黒字は3518億ドルと17年の4196億ドルから678億ドル減少した(図表-12)。

主要国・地域別の貿易取引を見ると、輸出額では米国向けが最も大きくて4784億ドルと全体の約2割を占めており、第2位はEU向けの4086億ドル、第3位はASEAN向けの3192億ドル、日本向けは1471億ドルだった。なお、伸び率ではASEAN向けが前年比14.2%増、米国向けが同11.3%増、EU向けが同9.8%増、日本向けが同7.2%増だった。

他方、輸入額ではEUが最も大きくて2735億ドルと全体の約13%を占めており、第2位はASEANの2686億ドル、第3位は韓国の2046億ドル、第4位は日本の1806億ドルで、米国は1551億ドルと全体の約7%を占めるに留まった。なお、伸び率では韓国は前年比15.3%増、ASEANは同13.8%増、EUは同11.7%増、日本は同8.9%増で、米国は同0.7%増と極めて低い伸びに留まった。

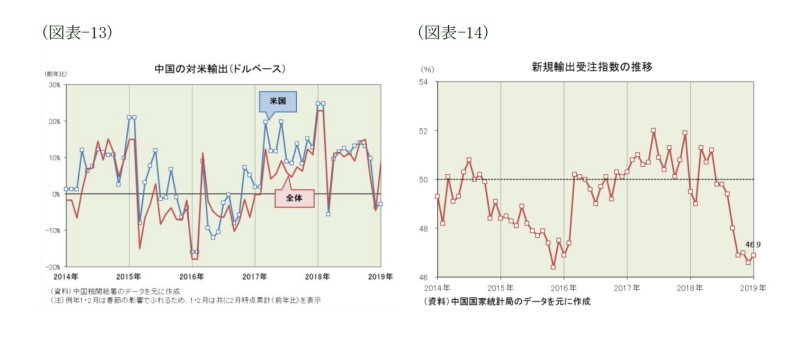

米中貿易摩擦の悪影響はこれから顕在化してきそうである。米国が中国からの輸入品に高関税を課したにもかかわらず、18年の対米輸出は輸出全体の動きよりも概ね好調に推移した(図表-13)。その背景には米国による制裁関税引き上げ前の駆け込み輸出があると見られるため、今後は反動減が予想される。19年1月に輸出全体が増加する中で対米輸出が減少したのは、その反動減のはじめの一歩かも知れない。また、新規輸出受注は拡張・収縮の境界線(50%)を大きく割り込み、「チャイナショック」で株価が急落した15年とほぼ同水準となった。今後は輸出の大幅減少を覚悟せざるを得ないといえるだろう(図表-14)。

中国経済の見通し

●見通し判断のポイント

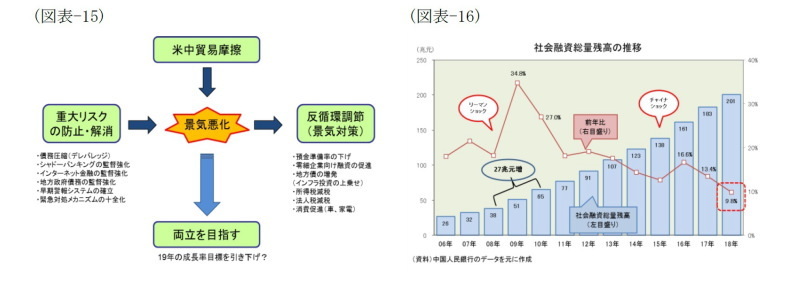

習近平政権は17年の中央経済工作会議で、「重大リスクの防止・解消」を2020年までに達成すると目標を定めた。そして、18年に入ると「重大リスクの防止・解消」の金融引き締め効果で景気が悪化、それに米中貿易摩擦が追い討ちを掛け、成長率は3四半期連続で減速した。これを受けて、習近平政権は「反循環調節」という名の景気対策に動き出した。しかし、李克強首相は「バラマキ」はやらないと明言、債務圧縮(デレバレッジ)を進めつつも零細企業向け融資を促進したり、地方政府債務の監督強化を図りつつも地方債を増発したりと、景気テコ入れ一辺倒ではない。したがって、習近平政権はリーマンショック後の「4兆元の景気対策」時のような債務拡大(2010年までの2年で約1.7倍に急増)は慎み、「重大リスクの防止・解消」と「反循環調節」を両立するために、19年の成長率目標を「6%以上」へ引き下げる(18年は「6.5%前後」)と見ている(図表-15、16)。

●経済見通し(まとめ)

19年の成長率は前年比6.3%増、20年は同6.2%増と予想している。個人消費は、米中貿易戦争による株価下落で自動車販売が落ち込むなど不安材料もあるが、中間所得層の増加がサービス消費を拡大し、ネット販売化が新たな消費需要を喚起する流れが続くとともに、乗用車はまだ普及途上の段階にあるため、底堅い伸びを維持すると見ている。投資は、米中貿易戦争で半導体産業に先行き不透明感が強まるものの、中国政府が景気テコ入れに動き出したため、債務圧縮(デレバレッジ)の圧力は弱まり、インフラ投資の持ち直しで底割れ回避と予想する。また、米中貿易戦争に伴う工場の海外流出で輸出の伸びが鈍化する一方、中国政府の輸入拡大方針で輸入は輸出を上回る伸びを示すため、引き続き純輸出が成長の足かせとなる。なお、19年の消費者物価は前年比2.1%上昇、20年は同2.4%上昇と予想している(図表-17)。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

三尾幸吉郎(みお こうきちろう)

ニッセイ基礎研究所 経済研究部 上席研究員

【関連記事 ニッセイ基礎研究所より】

・中国経済の現状と今後の注目点~債務圧縮(デレバレッジ)と景気対策には矛盾点、19年成長率目標は引き下げか

・米中対立と習近平経済学(シーコノミクス)

・中国経済の成長率はさらに減速し6%台前半へ