要旨

●1月に政府から財政の中長期試算が公表された。政府はこの試算における高成長ケースをメインシナリオとして政策議論を行っている。これに対して高成長ケースが「高い成長を前提にした楽観的なもの」との指摘が度々なされている。

●どちらの主張がより確からしいのか、過去の試算値と実績とを比較検証した。その結果、経済成長や公債等残高GDP比は低成長シナリオのベースラインケースが実績に近く、政府の見通しが過大になっていた。税収も消費税率引き上げが先送りされた影響からベースラインケースの方が実績に近かった。

●一方、基礎的財政収支や財政収支は高成長ケースの方が実績に近かった。政府試算値は経済成長を過大に見積もっていたが、同様に歳出の伸びや金利も過大に見積もっているためだ。

●経済成長や公債等残高については政府試算が過大推計になる傾向が明確な一方、基礎的財政収支や財政収支については必ずしも「高成長ケースだから財政収支も楽観的」とは言えない。試算を財政の議論に用いる際には、これらの試算値の「クセ」も踏まえるべきである。

中長期財政試算、そもそもどのくらい当たっているのか?

1月の経済財政諮問会議において、政府の「中長期の経済財政に関する試算」が公表された。この試算では経済成長率や財政状況についての将来シミュレーションがなされており、概ね半年おきに実績値や予算編成を踏まえたリバイズが行われる。財政再建計画をはじめ、様々な政策立案の議論の土台となることから、改訂ごとに耳目を集める試算である1。

この試算については、経済成長等について2通りの場合分けに基づいたシミュレーションが示されており、政府は高い経済成長率(名目3%半ば、実質2%程度)「成長実現ケース」をメインシナリオとしている。そのため、このシミュレーションが「高い成長を前提にした楽観的なもの」との指摘が度々なされており、低成長の「ベースラインケース」(名目2%半ば、実質1%強)を基準にすべきとの見解もある。

この試算、実際の結果と照らし合わせてどの程度当たってきたのかを事後検証される機会は多くなかったように思われる2。成長実現ケースを前提に議論をする政府と、それを楽観的過ぎるとする指摘、どちらがより確からしいものなのだろうか。本稿では実績値と過去の試算との対比を通じて検証してみた。

最新試算の確認

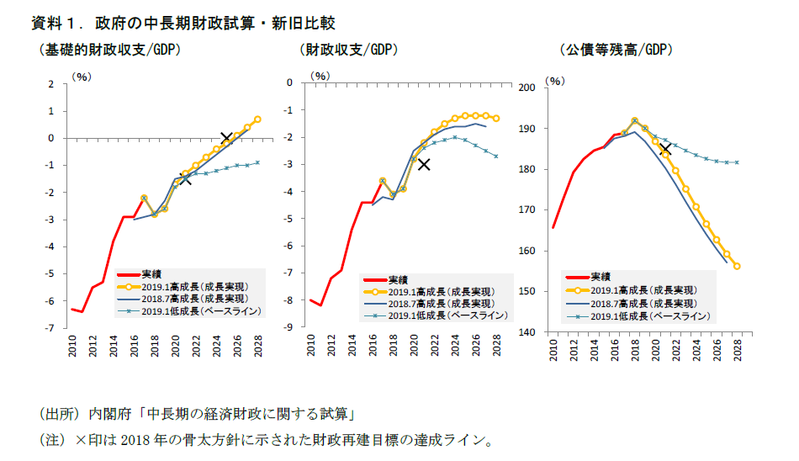

本論の前に、1/30に経済財政諮問会議において示された最新の試算結果をみていく。まず、メインの財政目標に据えられている基礎的財政収支(2025年度の黒字化)は、前回試算(2018年7月)から黒字化の時期が1年早まり2026年度に目標達成する姿が描かれている。財政収支も前回のパスから改善。物価上昇率や金利の下方修正に伴って歳出の伸びが抑えられていることが影響している。一方、公債等残高GDP比は前回パスから悪化。名目GDPの下方修正が影響している。

なお、2018年に掲げられた新財政再建計画では、2025年度の基礎的財政収支黒字化と併せて、2021年度の中間目標として基礎的財政収支、財政収支、公債等残高のGDP比についてそれぞれ数値目標が掲げられている。成長実現ケースではこれらはいずれも達成見込みとなっている。

また、目先2018・19年度の値は一時的に悪化している。これは、消費税率引き上げに対する景気対策が18年度補正、19年度当初予算に計上されたことを織り込んだものだ。

過去の試算値と実績値を検証

過去の政府試算がどれほど実績に近かったのかをみるため、その変遷をみていく。対象とする指標は、成長指標である名目GDP、税収、財政目標の基準となっている基礎的財政収支GDP比、財政収支GDP比、公債等残高GDP比の計5項目とした。試算は2012年12月に第二次安倍政権が発足してから作成されたものを対象とした。政府試算は2013年8月以降、最新2019年1月試算まで計12回作成されている。それぞれ、2017年度・16年度・15年度の実績値と政府試算との比較を行った。

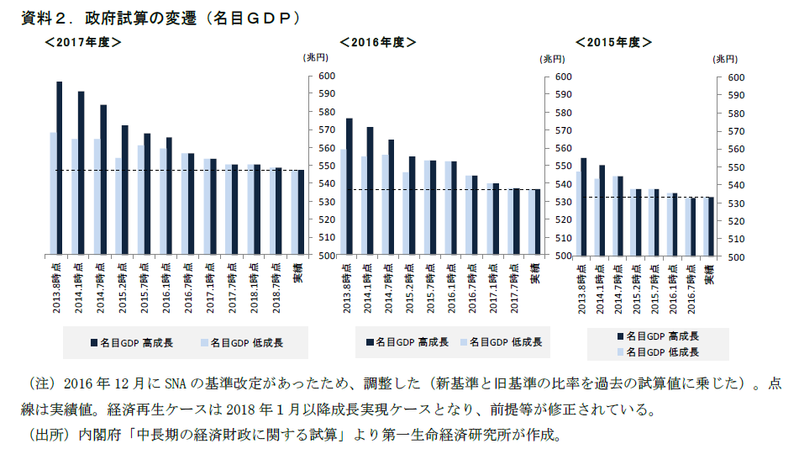

①名目GDP

資料2では、名目GDPの値について過去の政府試算の推移と実績をプロットした。点線は実績値を示し、これを上回っていれば過去の試算値が実績より高かったことを示し、下回っていれば低かったことを示す。

一見してわかるように、政府試算値は時間を経るごとに下方修正されている。これは高成長ケースは勿論のこと、低成長ケースでも同様の傾向が確認できる。名目GDPの政府試算値、特に高成長ケースは甘い見通しになっていると言って良いだろう。

②税収

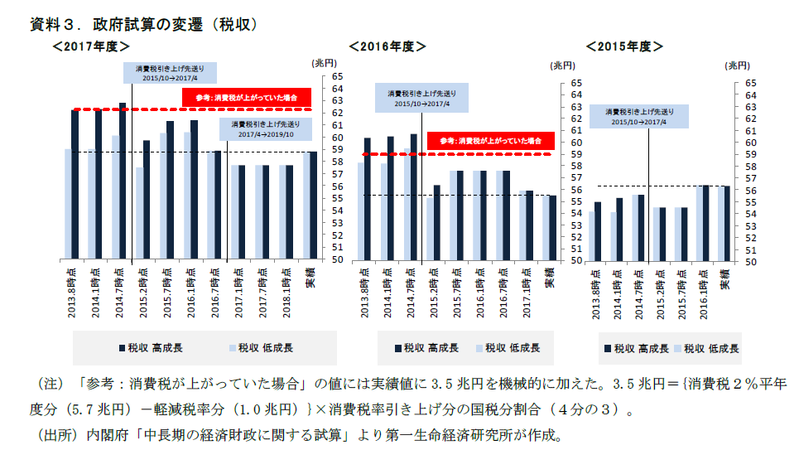

次に税収をみていこう。全体として2015年度は政府試算が実績に対して過小見積もり、2017年度・2016年度については試算値が過大になっている(資料3)。過大になった要因として、消費税率引き上げの先送りが挙げられる。消費増税先送り決定前の試算は、消費税率10%への引き上げが予定通り実施されることを前提とした値になっていた。

なお、資料3で示した赤の点線は「消費税率が10%になっていた場合にどのくらいの税収が得られていたか」、概算額を示している。経済成長は試算から大きく下振れているにも関わらず、引き上げを織り込んでいた2013・14年度試算における税収の下振れは消費税先送り分程度にとどまっている。これは政府モデルの想定している経済成長と税収増加率の関係(税収弾性値=1程度、名目GDPの増加率程度で税収が増加する)を上回って所得税や法人税収が増加したためである3。税収が過去の試算を下振れしたのは成長前提が過大だったから、というよりも消費税率10%引き上げの先送りがなされたから、と整理したほうが正確である。

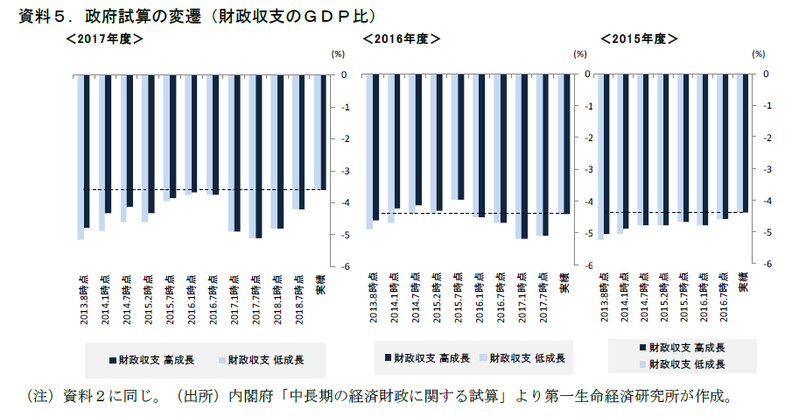

③基礎的財政収支

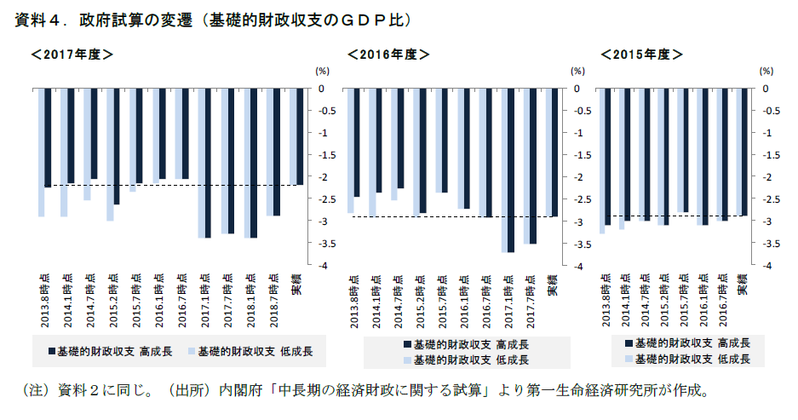

次に基礎的財政収支についてみると、年度や試算時期によって実績からの上振れ・下振れはまちまちだ。過去の試算は2017・15 年度については高成長ケース、16 年度は低成長ケースのほうがより実績に近い。

④財政収支

財政収支についても、全体として高成長ケースのほうが実績に近いことが多くなっている。また、2015・17 年度に関する過去試算は高成長ケースでさえも実績を下振れている。

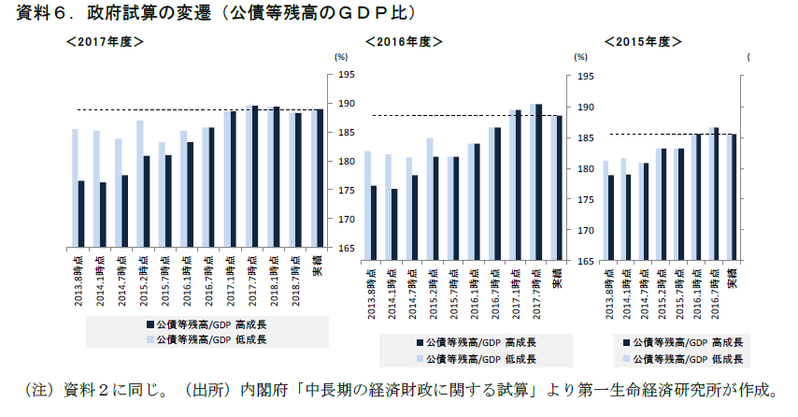

⑤公債等残高

公債等残高のGDP比は全般的に実績値より過小推計になっており、楽観的な見通しになっている。低成長ケースでも同様だ。財政収支が試算値から改善したにも関わらず、公債等残高GDP比が試算値よりも悪化しているのは、分母のGDPが試算値から悪化しているためである4。

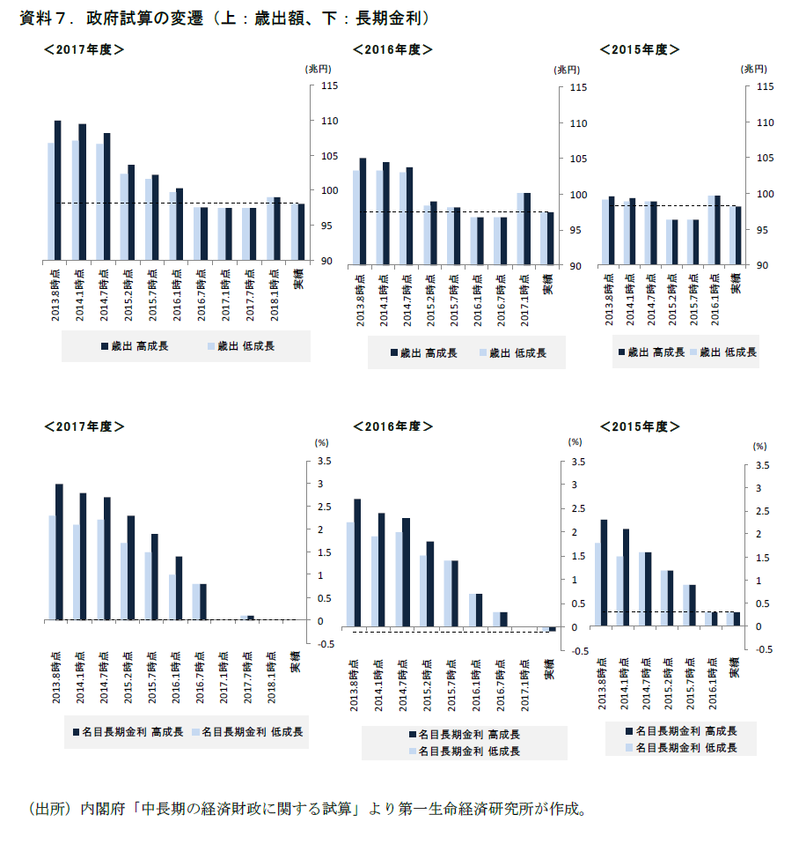

高成長ケースは歳出や金利も過大

なぜ、名目GDPや税収が過大になっていたにも関わらず、必ずしも基礎的財政収支や財政収支が楽観的な推計になっていなかったのか。それは、「高成長ケースでは歳出や利払い費に影響する金利も過大になっている」ためである。政府試算は国の一般会計の歳出額や長期金利の値も掲載しているので、上と同様に試算の変遷をみた。過去試算が実績に比べて過大になっていることがわかる。

歳出の将来推計値は実績値や予算の値を土台として、高齢化影響のほか物価や賃金の伸びを基に延伸されている。高成長ケースでは、物価や賃金の伸びも高く設定されている。実績値が下振れて土台が下がるため、将来推計値は改訂の度に下方修正されているのである。これは国債費の推計に用いられる長期金利に関しても同様だ。

政府モデルのクセを踏まえた上での議論を

最後に、検証した5指標について高成長(経済再生/成長実現)ケースと低成長(ベースライン)ケースのどちらがより実績に近かったかをまとめた(方法は資料8の注釈に記載)。名目GDPや公債等残高GDP比は政府試算における成長率が過大推計となっており、低成長ケースの方が実績に近い。税収も消費税率引き上げを先送りした影響から、低成長ケースの方が実績に近かった。一方、歳出や金利が過大になっている影響により、基礎的財政収支/GDPや財政収支/GDPは低成長ケースよりも高成長ケースの方がパフォーマンスが高かった。

以上、経済成長や公債等残高については高成長ケースの政府試算が明確に過大推計になっていることを示した。これらの数値を見る際には悪化方向にリスクがあると見ておいた方が良い。一方で、基礎的財政収支や財政収支については必ずしも「高成長ケースだから財政収支も楽観的」とは言えないことも示した。試算を財政の議論に用いる際には、これらの試算値の「クセ」も踏まえるべきである。(提供:第一生命経済研究所)

1 なお、政府は「この試算は“予測”ではない」との姿勢である。シミュレーション自体が「試算」と名づけられているほか、公表資料には「試算の内容は、種々の不確実性を伴うため相当な幅を持って理解される必要がある」と注意書きも打たれている。一方で、この試算が様々な政策議論の土台となっていることに加え、メディアでも財政がどうなるのかと言う視点で度々取り上げられている点に鑑みると、政府の公式予測のように扱われているのが実情と思われる。

2 なお、2018 年には新しい財政再建計画の策定にあたって「経済・財政一体改革の中間評価」が政府によって行われた。中間目標の対象年度とされた2018 年度の財政指標について2015 年試算時点と2018 年試算時点の比較分析が実施されているが、これはあくまで試算値同士の比較であり、実績と試算値の比較ではない。

3 景気回復への転換期には、人件費の硬直性を背景に税率の高い法人所得の割合が高まる(労働分配率の低下)こと、フロー概念のGDPにはキャピタルゲインが含まれず、所得・法人税の課税ベースと対応しないことなどが要因として挙げられる。Economic Trends「新財政再建計画・考⑤~「税収弾性値=1」だけでは当たらない理由~」もご参照ください。

4 ストック指標の公債等残高GDP比はフロー指標よりもGDPの影響を受け易い。Economic Trends「「債務残高GDP比目標」で何が変わるのか~“成長重視”へのレジームチェンジ?~」も合わせてご参照ください。

第一生命経済研究所 調査研究本部 経済調査部 副主任エコノミスト 星野 卓也