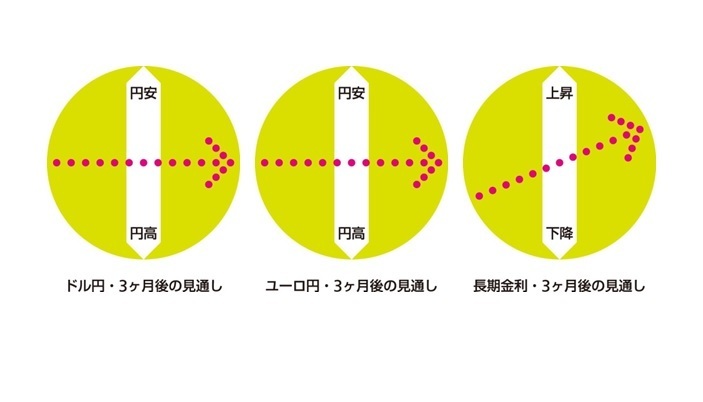

3月に入り、ドル円はほぼ111円台での膠着した推移を続けている。主に米中通商交渉進展観測に伴うリスクオンの円売りが円安材料となった一方で、米利上げ休止観測がドルの上値を抑えている。

ドル円の動きは米金融政策への見方とリスクオン・オフでほぼ説明できるが、今後も基本的に膠着状況が続きそうだ。FRBは3月FOMCで改めて利上げを当面見合わせて様子見する姿勢を示すとみられ、利上げ観測も利下げ観測も台頭しづらい状況が続くだろう。一方、リスクオン・オフに関しては、懸案の米中交渉が4月以降に合意に向うと期待され、リスクオンの円売り発生が見込まれる。ただし、米中交渉に目処が付けば、次は日本とEUが米国の標的にされることになる。米政権による強硬姿勢が警戒され、一方的なリスクオンにはなりづらい。従って、しばらくドル円の上昇はかなり限定的に留まり、3ヵ月後の水準は112円前後と予想する。ドル円に明確な方向性が出るには、米金融政策への見方が利上げか利下げに大きく傾く必要があるだろう。

ユーロ円は、3月上旬のECB理事会で金融引き締めに慎重な姿勢が示されたことでややユーロ安に振れた後、英EU離脱延期観測から持ち直し、足元は126円台で推移している。今後、英EU離脱延期によって合意なき離脱の可能性が低下すると見込まれること、米中の合意が期待されることはユーロ円の上昇圧力になる。ただし、ECBのマイナス金利縮小が遠のくなか、5月の欧州議会選や米欧・日米通商協議への警戒がユーロ円の下落に働く。3ヵ月後はほぼ横ばいの126円前後と見ている。

長期金利は、米金利の低迷や良好な国債需給を受けて低下し、足元では▲0.0%台半ばに差し掛かっている。今後は、(国債価格の)高値警戒感や米中合意に伴う安全資産需要の減少によってやや上昇すると見ているが、米利上げ観測の低迷、日銀追加緩和への思惑などから上昇余地は限られる。3ヵ月後の水準は0.0%付近と予想している。

(執筆時点:2019/3/20)

上野剛志(うえのつよし)

ニッセイ基礎研究所 経済研究部 シニアエコノミスト

【関連記事 ニッセイ基礎研究所より】

・「米利上げ休止示唆でも円安」をどう捉えるか

・波乱含みの金融市場、円安進行の余地は?~マーケット・カルテ3月号

・日銀の追加緩和余地を考える~有効な手段は残っているのか?