1カ月半ぶりに日経平均株価が21,000円を割る

日本株式は年初から上昇傾向が続いていたが、3月に入ってその流れが止まった。日経平均株価は3月4日に21,800円台をつけていたが、世界景気の減速懸念などからその後に下落に転じ、8日には21,000円割れ目前まで下落した。その後も米国株や中国株の上昇が追い風となり20日、22日には21,600円台まで回復したが、再び世界景気の減速懸念が台頭したことなどから、25日には急落した。26日には反発したが、25日は約1カ月半ぶりに日経平均株価が21,000円を割り込んだ。

このような株価の値動き中、特に25日の急落を受けて投資家がどのような投資行動を取っているのか(上場していない)インデックス・ファンドとETFの資金動向をみる。

インデックス・ファンドには資金流入

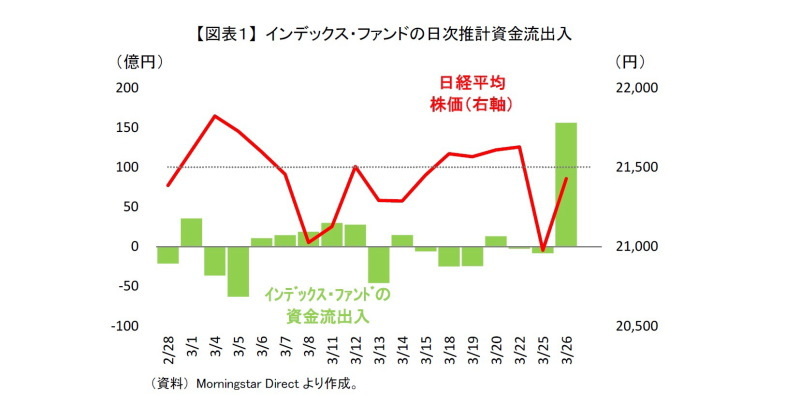

3月以降のインデックス・ファンド(1)の日次の資金動向をみると、25日までは逆張り投資の傾向は見られるものの、マイナスで純流出している日もプラスで純流入している日も概ね±50億円に納まっていた【図表1】。インデックス・ファンドの資金動向からは様子見をしている投資家が多かったことがうかがえる。それが、日経平均株価が21,000円を割り込んだ翌営業日の26日には100億円を超える資金流入があり、反発を期待してインデックス・ファンドを購入する投資家が多かった。

また、金額こそ小さいものの4日、5日、13日、18日、19日など日経平均株価が21,500円を超えた翌営業日に純流出している傾向が顕著であった。3月は、日経平均株価が上値21,500円、下値21,000円と考える投資家が多かったのかもしれない。

なお、株価の上昇・下落が当日よりも翌営業日のインデックス・ファンドの資金動向に強く影響する傾向がある。インデックス・ファンドの場合、1日1回の取引で注文の締め切り時間が15時であり、当日の終値を見た後に注文を出すと翌営業日に約定となるためである。

-----------------------------------

(1)日本籍追加型株式投信でTOPIXや日経平均株価などの日本株式の指数に連動した運用をしているもの。

ただし、ETF、SMA専用、DC専用は除外。

身構える投資家も

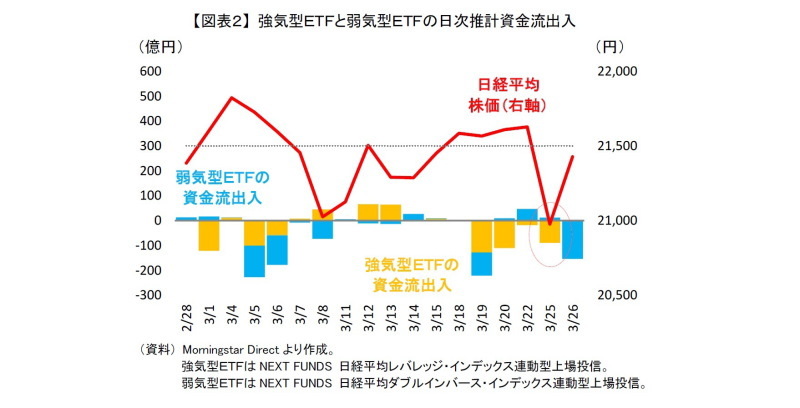

では、インデックス・ファンドより短期投資に用いられる株価が上がると大きく値上がりする強気型ETF、株価が下がると大きく値上がりする弱気型ETFの資金動向はどうだったのか。代表的な強気型ETFである「NEXT FUNDS 日経平均レバレッジ・インデックス連動型上場投信」と代表的な弱気型ETFである「NEXT FUNDS 日経平均ダブルインバース・インデックス連動型上場投信」の3月以降の日次推計資金流出入をみたものが【図表2】である。

なお、「NEXT FUNDS 日経平均レバレッジ・インデックス連動型上場投信」は概ね日経平均株価の2倍動く、「NEXT FUNDS 日経平均ダブルインバース・インデックス連動型上場投信」は概ね日経平均株価の逆方向に2倍動くETFである。

強気型ETFに資金流入(黄色の棒グラフがプラス)があると日本株式の先行きに対して強気な投資家が増えていることを、資金流出(マイナス)があると強気の投資家が減っていることを意味する。その一方で弱気型ETFに資金流入(青色の棒グラフがプラス)があると弱気な投資家が増えていることを、資金流出(マイナス)があると弱気の投資家が減っていることを意味する。

強気型ETFは、25日まではインデックス・ファンドと同様に日経平均株価が21,500円の水準が意識されて日々、取引されていたようだ。21,500円を超えると純流出、逆に下回ると純流入の傾向があった。

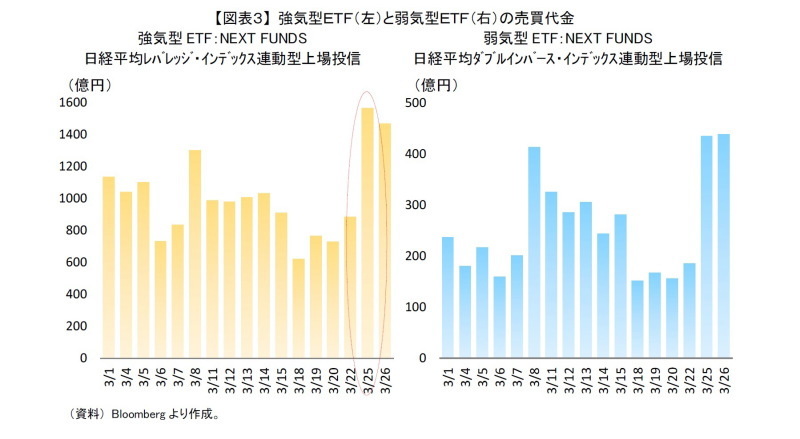

ただ、25日には株価が大きく下落したにもかかわらず、強気型ETFから90億円程度の純流出があった。25日は強気型ETFの売買代金【図表3:左】が3月で最も膨らむなど、活発な売買が行われていた。当然、インデックス・ファンドと同様に株価の反発を期待して強気型ETFを購入する投資家も多かったと思われる。それでも強気型ETFから純流出であったことを踏まえると、そのような投資家以上に更なる株価下落を警戒し強気型ETFを売却する投資家が多かったことが示唆される。つまり、25日の株価下落を受けて、身構える投資家も多かったといえるだろう。

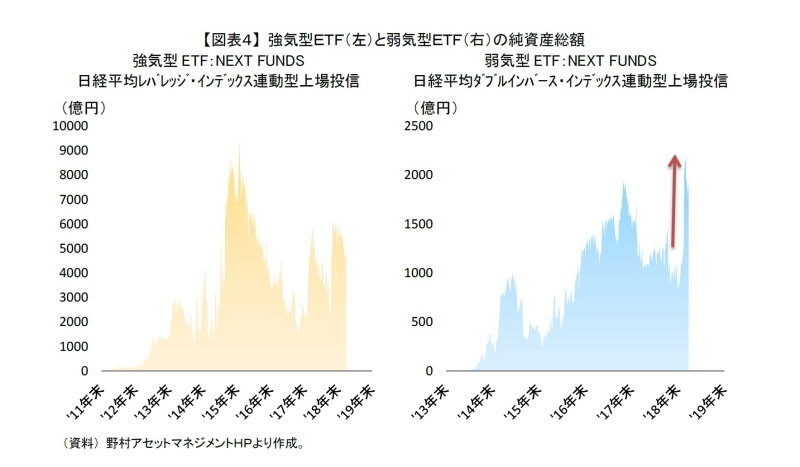

なお、弱気型ETFは株価の水準によらず純流出の傾向がみられた。これは2月に弱気型ETFに大規模な資金流入があった影響だと考えられる。実際に1月末に弱気型ETFの純資産総額は1,000億円程度だったが、2月末に純資産総額が2,000億円を超え過去最高を更新するなど、2月に相当な金額の資金流入があった【図表4:右】。2月の資金流入が大きかっただけに、想定通り株価が下落せずに含み損を抱えていても、3月に売却する投資家が多かったものと思われる。その他、3月は年度末のため、手仕舞う投資家もいたかもしれない。

さいごに

株価が大きく下落した25日を中心に投資家の動向を確認してきたが、インデックス・ファンドと強気型ETFで投資家がやや異なる行動をしていた。このことは、株式市場では先行きに対する不透明感が高く、市場コンセンサスが定まらないことの現われなのかもしれない。

(ご注意)当資料のデータは信頼ある情報源から入手、加工したものですが、その正確性と完全性を保証するものではありません。当資料の内容について、将来見解を変更することもあります。当資料は情報提供が目的であり、投資信託の勧誘するものではありません。

前山裕亮(まえやまゆうすけ)

ニッセイ基礎研究所 金融研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・株価の見通しに自信が持てない国内投資家~日本株式に強気にも弱気にもなれず~

・最適な資産運用は青い鳥~リスク許容度の計測だけでは分からないのでは~

・個別銘柄投資が難しい理由~ビギナーズ・ラックが続かないわけ~

・株価の見通しに自信が持てない国内投資家~日本株式に強気にも弱気にもなれず~

・伸び悩むキャッシュ・フロー~日本株式の重石になる可能性も~