要旨

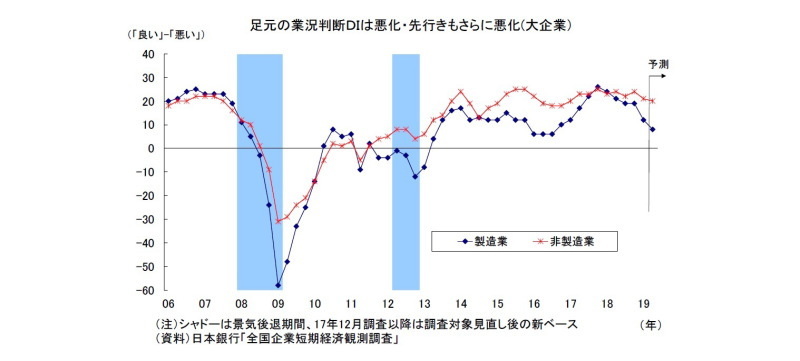

日銀短観3月調査では、注目度の高い大企業製造業の業況判断D.I.が7ポイント低下し、2四半期ぶりに景況感の悪化が示された。D.I.の低下幅は、6年3ヵ月ぶりの大きさとなる。また、大企業非製造業の景況感もやや悪化した。大企業製造業では中国をはじめとする海外経済減速や貿易摩擦の影響が顕在化したことを受けて、景況感が明確に悪化した。非製造業については堅調な国内消費が下支えとなったものの、人手不足に伴う賃金・運送コスト上昇、海外経済減速や中国のEC法施行に伴うインバウンド需要の鈍化などから、景況感がやや悪化した。

先行きの景況感は幅広く悪化が示された。海外経済の減速懸念が高まっているうえ、米政権による保護主義への警戒も燻っている。今後、米中通商交渉に目処が付いたとしても、次は日本が米国の標的になる可能性が高い。非製造業については、消費税率引き上げを控えた駆け込み需要や改元に伴う10連休への期待が一定の下支えになったものの、人手不足の深刻化懸念や通信料引き下げ圧力などが景況感の押し下げに働いている。

2018年度の設備投資計画(全規模全産業)は前回から横ばいの10.4%増となり、2005年度以来の高い伸びとなった。また、今回新たに公表された2019年度計画(同)は、前年度比2.8%減となった。例年、3月調査では前年割れでスタートする傾向があり、概ね例年並みの結果と言える。事業環境の先行きへの警戒感は強いものの、人手不足に伴う省力化需要や依然高水準の企業収益が下支えとなっている。ただし、事業環境の先行きが流動的であるため、現段階では計画に反映しづらかった面もあるとみられる。今後、貿易摩擦や世界経済減速の影響がより顕在化してくれば、設備投資計画の下方修正圧力になる。下振れリスクは依然として高い。