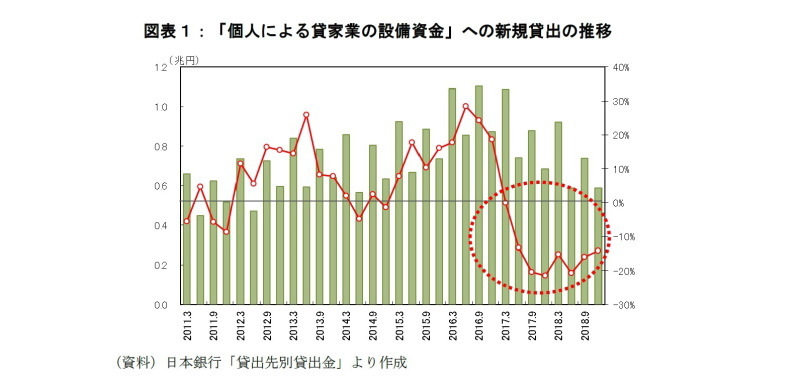

2月8日の日銀の公表によると、2018年第4四半期の「個人による貸家業の設備資金」への新規貸出額は5.9兆円(前年同月比▲14.3%)となり、2017年第1四半期以降8期連続で減少した(図表1)。個人投資家はアパートの購入や建築に際して借入れを活用することが多いが、金融機関の融資姿勢が消極的となり、アパートを含む貸家の着工件数も減少している。

この低迷の原因の一つとして、アパートローンを巡るトラブルが表面化していることがある。スルガ銀行の不正融資問題や、レオパレス21による建築基準法違反がニュースなどで取り上げられている。金融庁はアパートローンを融資する金融機関に対する監視を強化しており、国交省も来年度以降に「反復継続的な売買を行う個人投資家の宅建業法上の位置づけ」(1)が検証される予定である。様々な媒体により問題点が指摘されているが、もし、アパート購入を考えるときに、事前に次の3点を知っていれば、トラブルの回避に役立つのではないだろうか。

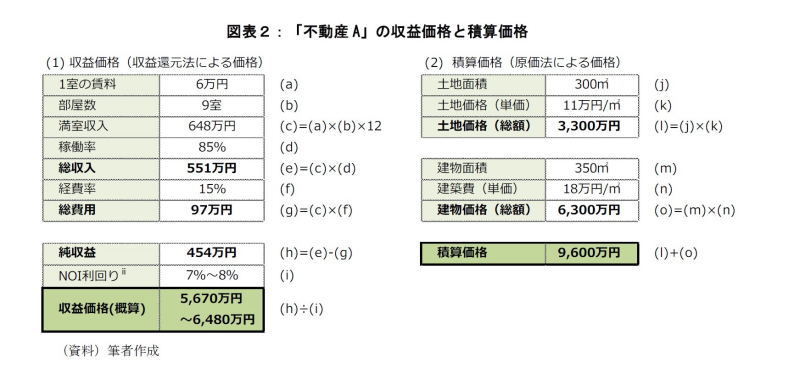

まず第1に、アパートの収益価格と取得費用(土地価格と新築時に要した建築コストとの合計)に乖離が生じる可能性があることである。アパートなどの賃貸用不動産の価格は、取得費用ではなく、将来得ることのできる収益額をベースに算出する。参考として、図表2で実在するアパート「不動産A」を新築と考えた上で収益価格(収益還元法による価格)を概算したところ、(1)5,670万円~6,480万円との結果を得た。次に、積算価格(原価法による価格、新築の場合は取得費用と考える)を試算したところ、(2)土地に3,300万円、建物代に6,300万円、 計9,600万円との結果を得た。建築費は全国的にあまり大きな差がないのに対して、賃料は立地や建物の状態などにより大きな差が生じる。賃料を見誤ると、収益に見合わない建築費をかけてしまうケースもある。収益価格が積算価格を大きく下回るようであれば、建築・購入を見送ることが適切な投資判断となるだろう。

----------------------------------

(1)宅地建物取引業とは「宅地または建物の(1) 売買又は交換(2)(売買、交換、賃借)の代理(3)(売買、交換、賃借)の媒介を業として行うもの」で、該当すれば宅地建物取引業法の規制対象となるが、個人投資家については、必ずしも同法でフォローできていないとの議論がある。

(2)年換算の純収益(NOI)を対象不動産の価格(簿価、取得原価、売値など)で割った率のこと。収益性と価格のバランス(NOI利回りが高いほど収益性又はリスクが高く、NOI利回りが低いほど価格が高い)を見ることで、不動産賃貸事業の投資尺度の一つとなる。物件の用途、市況、含まれるリスクなどによって上下する。

第2に、アパートの賃料は経年劣化に伴い下落することである。一般に、賃貸住宅の賃料は新築時の水準が最も高く、経年とともに競争力が落ち、賃料が低下していく。多くの場合は、新築時の入居者が入れ替わる築5~6年目に下落し、その後も下落することが多い。なお、上記の試算では、新築時の賃料を想定しているが、経年劣化により賃料が下落すると収益価格も下落する。仮に「不動産A」の1室あたり賃料が6.0万円から5.4万円へ10%下落したとすると、価格も10%下落することになる。

第3に、アパートをずっと保有し続けることが必ずしも正解ではないことである。固定資産税計算を参考にすると、耐用年数は木造住宅で22年、軽量鉄骨造住宅で19年または27年である。実際にはこれを超えて使用されることも多いが、木造や軽量鉄骨造は鉄筋コンクリート造などに比べて躯体や付属設備の劣化も早く、修繕費などの予定外の支出が発生しやすくなる。さらに、築30年を超えたアパートはローンが付きにくくなり、希望通り売却できるとは限らない。そのため経年劣化して競争力が低下する前に、売却して現金化したほうがよい場合も多い。あらかじめ売却価格を念頭におくことで、第1で述べた過剰投資の抑止にもなるであろう。

不動産投資は、確かにまとまった資金を安定的に運用できるメリットがある。しかし、不動産は投資対象の個別性が強く、投資家には物件の収益性とリスクを見極める能力、投資リテラシーなどが要求される。少しでも不安があれば、購入や投資を決断する前に、何度でも立ち止って精査すべきではないだろうか。

渡邊布味子

ニッセイ基礎研究所 金融研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・はじめての不動産投資入門(1)~不動産投資の心得 5か条~

・はじめての不動産投資入門(2)~不動産の価格を求める手法について~

・はじめての不動産投資入門(3)~直接還元法について学ぼう~

・ユーロ導入で得をしたのはどの国か?

・オーストラリアに対する直接投資の動向