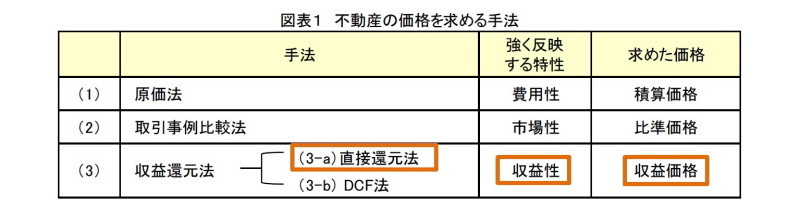

前回の『はじめての不動産投資入門(2)』[1]では、不動産の価格を求める3つの手法について述べました(図表1)。

今回は、このうち収益還元法の一つである(3-a)「直接還元法」について学習していきましょう。収益還元法は、収益性の観点(どれだけの利益が得られるか)から、「対象不動産から将来得られる純収益の現在価値の合計」によって収益価格を求める手法であり、「直接還元法」は、不動産鑑定評価では以下の式で定義されています[2]。

P=a÷R

(P:対象不動産の収益価格、a:一期間の純収益、R:還元利回り)

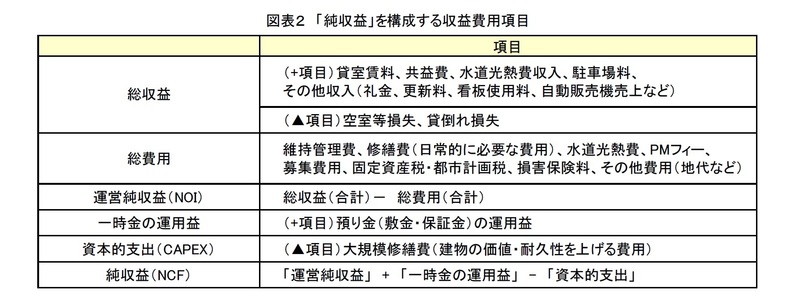

まず、「一期間の純収益(以下、「純収益」)」は、対象不動産から得られる収益のことで、「総収益」から「総費用」を控除して求めます。「総収益」は「対象不動産から得られる収入の合計」、「総費用」は「対象不動産の運用に必要な費用」の合計です。不動産鑑定評価では、「総収益」と「総費用」の構成項目(以下、収益費用項目)が定められており、これに基づいて「純収益」を算定します。

図表2に、収益費用項目をまとめましたのでご確認ください。

次に、「還元利回り」は、一般にキャップレート(CAPレート、Capitalization Rate)とも呼ばれ、不動産鑑定評価では、「一期間の純収益から対象不動産の価格を直接求める際に使用される率」と定義されています。「還元利回り」は、様々な要因(市場環境、立地エリアの発展や衰退、対象不動産の特性や管理状態、その他の固有リスク)を総合的に勘案して決定します。例えば「対象不動産のリスク」が低ければ「還元利回り」は低下し、反対に「対象不動産のリスク」が高ければ「還元利回り」は上昇することになります。

図表3は「還元利回り」と不動産の「収益価格」の関係を示しています。年間100万円の「純収益」を生み出す不動産について、「還元利回り」を5%とした場合、「収益価格」は2,000万円となります。ここで、「還元利回り」が4%に低下すると「収益価格」は2,500万円(+500万円)、「還元利回り」が6%に上昇すると「収益価格」は1,667万円(▲333万円)となります。つまり、「還元利回り」が低下すると「収益価格」は上昇し、「還元利回り」が上昇すると「収益価格」が低下する、という関係にあります。

直接還元法は、賃貸用不動産の取得・売却の検討、保有期間中の評価額の確認など、実際のビジネスの中でよく使われている手法です。不動産投資を始めるにあたり、図表2や図表3で示したことについて繰り返し確認して頂ければと思います。

それでは、次回以降、今回学習した直接還元法を用いて、実際に不動産の収益価格を求めてみたいと思います。

----------------------------------

[1渡邊布味子『はじめての不動産投資入門(2)~不動産の価格を求める手法について~』ニッセイ基礎研究所、研究員の眼、2018年11月30日https://www.nli-research.co.jp/report/detail/id=60232?site=nli

[2]国土交通省『不動産鑑定評価基準』 http://www.mlit.go.jp/common/001204083.pdf

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

渡邊布味子

ニッセイ基礎研究所 金融研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・不動産開発と容積率について考える

・もし、J-REITに100万円を投資したならば~J-REITを個人の不動産投資のものさしに~

・東京の賃貸マンション投資で留意すべき経年と賃料の関係

・はじめての不動産投資入門(1)~不動産投資の心得 5か条~

・はじめての不動産投資入門(2)~不動産の価格を求める手法について~