要旨

●1月の経済指標に下振れが目立つ。春節による一時的な振れとの見方もあるが、1-3月期の鉱工業生産は減産が濃厚、製造業の景況感も悪化している状況をみる限り、実態としての弱さを反映したものである可能性も相応にある。

● 輸出のみならず、設備投資や個人消費も1月は冴えない。総合的に判断すると、5月20 日に公表される1-3月期のGDPはマイナス成長になる可能性が十分ある。

● 先行きの経済指標において下振れが続いた場合、「18 年中に既に景気は山をつけていた」と事後的に判定される可能性がある。この場合、12 年12 月に始まった景気回復局面は「戦後最長景気」ではなかったということになる。

輸出と生産の悪化は春節による一時的なものなのか?

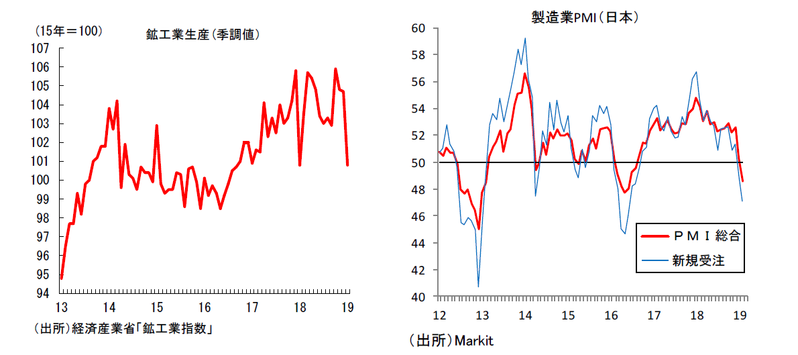

このところ、弱い経済指標が目立っている。なかでも代表的なのが輸出と生産だ。日本銀行が試算している1月の実質輸出は前月比▲5.3%と急減、鉱工業生産も前月比▲3.7%と大幅低下である。いずれもコンセンサスを大きく下回るネガティブサプライズだった。今年は中華圏の春節が例年よりも早く、その影響でアジア向け輸出が大幅に減少したという特殊要因があったことから、輸出、生産とも2月と均してみるべきなのは確かだろう。だが、この落ち込みは本当に春節要因だけで説明可能なのだろうか。

実態としても落ち込んでいる可能性を示唆する材料は二つある。一つは生産予測指数だ。2月の生産予測指数は前月比+5.0%(3月:▲1.6%)と、一応明確なリバウンドが見込まれている。だが、仮に予測指数通りになった場合でも、1-3月期の生産は前期比▲1.4%と減産に転じる。加えて、この数字はさらに下振れる可能性が高い。2月の予測指数を業種別にみると、輸送機械(前月比+8.5%)については予測と実績の乖離が小さく問題はないものの、その他の業種では生産用機械(+11.7%)、電子部品・デバイス(+6.6%)、電気・情報通信機械(+11.2%)など、予測指数からの下振れが常態化している業種での押し上げが目立っている。実際、こうした予測指数の下振れバイアスも考慮した経済産業省による2月の試算値では前月比+0.4%と小幅上昇にとどまるとされている。仮に2月が試算値通り、3月が横ばいとすると、1-3月期の生産は前期比▲3.8%もの大幅減産となる。1-3月期の減産はほぼ確実。減産幅についてもかなり大きくなりそうな状況である。

もう一つはソフトデータの悪化である。生産等のハードデータと異なり、景況感等のソフトデータでは、春節による入り繰りの影響は受けにくいと考えられる。だが、製造業PMIはこのところ急低下しており、2月にはついに拡大縮小の境目となる50を割り込んだ。先行性があると言われる新規受注、新規輸出受注の落ち込みはさらに大きく、改善の兆しは見えてこない。ロイター短観やQUICK短観でも製造業の景況感は低下しており、ソフトデータの悪化は広く示されている。現状、非製造業の業況感が高水準を保っていることから、全面的な悪化は避けられている点は救いだが、だからといって安心できるような状況ではない。

個人消費や設備投資にも1-3月期は期待できず

弱い指標は他にもある。1月の小売業販売額は季節調整済み前月比▲2.3%と大幅減少となった。価格変動の影響を考慮した実質値(実質化と季節調整は筆者)でみると前月比▲0.5%とマシになるが、弱めの結果といって良いだろう。1月の実質小売業販売額の水準は10-12月期を0.2%ポイント下回っており、1-3月期の出だしとしては低調といえそうだ。

雇用・所得環境の緩やかな改善や物価の落ち着き等を背景に個人消費は緩やかな増加基調にあるという判断を変える必要はない。ただ、昨年10-12月期が前期比+0.6%(GDPベース)と、7-9月期の落ち込みの反動で強かった分、1-3月期は「反動の反動」が出易い四半期である。減少するとまではみていないが、個人消費による1-3月期の成長率押し上げは期待薄だろう。

設備投資も厳しそうだ。設備投資と関係が深いといわれる資本財出荷(除輸送機器)は1月に前月比▲8.0%と急低下、1月の水準は10-12月期を10.0%ポイントも下回っている。春節の影響を多分に受けている可能性が高いが、2月にこれだけの落ち込みを取り戻すだけの上昇が期待できるとも思えない。設備投資も下振れを意識しておいた方が良いだろう。

1-3月期GDPはマイナス成長? 改元早々、景気は正念場に

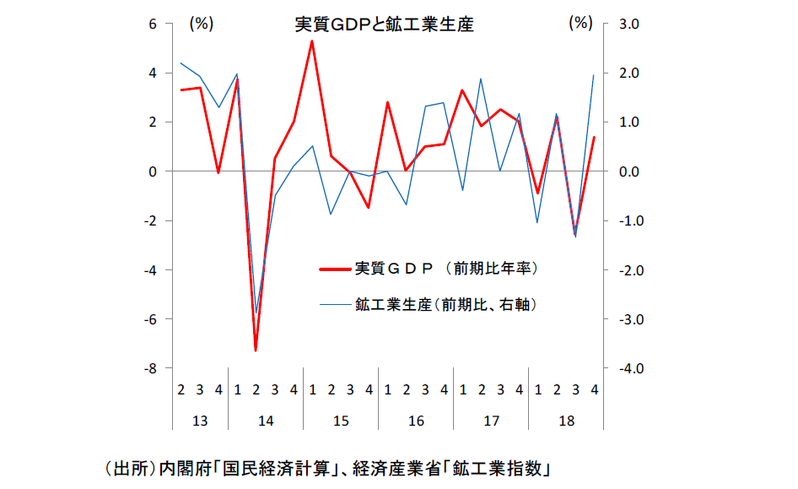

こうした点を踏まえると、1-3月期のGDPがマイナス成長となる可能性は十分あるといわざるを得ない。鉱工業生産指数と実質GDPが完全に連動するわけではないが、過去もそれなりの相関は示してきた。支出面からみても、前述のとおり、輸出や設備投資といった需要項目で厳しい数字が出る可能性があるほか、消費による押し上げも難しそうだ。

当面の注目点は2月の経済指標のリバウンドの大きさである。仮に2月が1月の落ち込みを取り戻すほどの回復を見せた場合には、1月はあくまで春節による単月の振れに過ぎなかったとの評価になる一方、戻りが限定的だった場合には1-3月期のマイナス成長の可能性が一段と高まることになる。2月分の経済指標は注視が必要だろう。

ちなみに1-3月期のGDPの公表日は5月20日である。GDPマイナス成長が、改元の祝賀ムードに水を差してしまうかもしれない。

「戦後最長景気」ではなかった可能性も

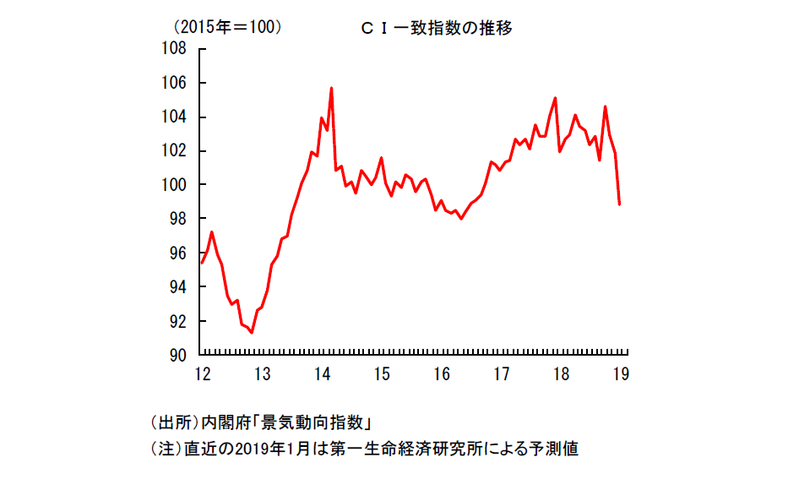

もう一つの論点は、「戦後最長景気」の行方である。19年1月に景気拡張期間が過去最長となったと大きく報道されたが、この評価が覆される可能性が出てきている。元々18年入り以降、CI一致指数は均してみれば横ばい圏内の動きを続けていたのだが、少なくとも悪化していたわけではなく、「拡張局面のなかの踊り場」とみなせる状況にあった。だが、この先の景気指標が悪化するようであれば話は変わる。

景気の山谷を判定する際には、景気動向指数を加工して作成される「ヒストリカルDI」が重視される。ここで、先行きの景気動向指数採用系列の数値が悪化していくという仮定を置くと、「既に景気は18年中に山をつけていた」と事後的に判定されてしまうことになりそうだ。つまり、今後の数字次第では、「戦後最長景気」は実現していなかったとみなされる可能性があるということである。

ちなみに、3月7日に公表される景気動向指数では、1月のCI一致指数は大幅な低下が予想される。内閣府によるCI一致指数の基調判断が現在の「足踏み」から「下方への局面変化」へ下方修正される可能性も十分ある状況である。内閣府による「下方への局面変化」の定義は「事後的に判定される景気の山が、それ以前の数ヶ月にあった可能性が高いことを示す」であり、景気後退局面入りを示唆する言葉となっている。基調判断が下方修正された場合、景気は「減速」や「足踏み」ではなく、既に「後退」していたのではないか、「戦後最長景気」は幻だったのではないかという議論が盛り上がるだろう。景気はまさに正念場を迎えている。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 主席エコノミスト 新家 義貴