GW明けの大幅マイナス経済成長で、消費増税の最終判断に影響する可能性

要旨

● 昨年10月以降の株価下落は、アベノミクス以降では最大の落ち込みとなり、上昇基調にあった一昨年前の株価と真逆の動きとなった。米国の長短金利差の大幅低下や世界経済の変調観測が大きく影響している可能性がある。

● 経済成長率と鉱工業生産の関係に基づけば、GW明けの5月20日に公表される今年1-3月期の経済成長率が大幅マイナス成長となる可能性も出てきた。

● 政府が景気の転換点を決定する際に用いるヒストリカルDIを推定すると、一致指数を構成する9系列の中で、2018年9月までにピークと認定される可能性がある指標が5系列になり、残りの4系列も昨年10月にピークアウトしている可能性がある。従って、今後の系列の動向次第では、日本経済は2018年9月頃が景気の山となり、昨年秋から景気後退局面入りしている可能性がある。

● 今後の景気動向に関しては、米国の金融政策や米中貿易摩擦、英国EU離脱協議の行方次第で、今後も悪化が深刻化する可能性もある。その時期は奇しくも統一地方選挙や参議院選挙を控える中で、消費税率引き上げの最終判断と重なる可能性がある。今後の景気動向次第では、消費税率引き上げを先送りする理由になる可能性もあろう。

昨年11月の懸念が現実のものに

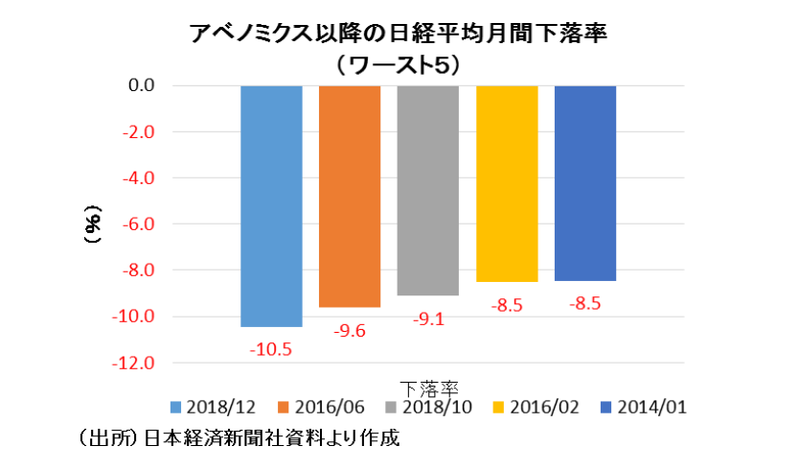

足元の経済動向について、昨年11月5日に公表したレポートで指摘した「既に日本経済は景気後退局面入りしている可能性がある」との筆者の懸念が現実味を帯びてきている(http://group.dai-ichi-life.co.jp/dlri/pdf/macro/2018/naga20181105keiki.pdf )。背景には、景気に先行するとされる株価の昨年10月以降の下落速度が、アベノミクス以降で見ると非常に大きかったことがある。

実際、2012年12月のアベノミクス始動以降の日経平均株価の月間下落率を大きい順に並べると、最大の下落幅を記録したのが世界経済の悪化懸念が強まった2018年12月であり、それまで最大であったイギリスの国民投票で予想外のEU離脱が決まった2016年6月を上回っている。更に、第三位も2018年10月だったことからすると、昨年10-12月期はアベノミクス以降で最大の株価調整が起こったことがわかる。

1-3月期は大幅マイナス成長の可能性

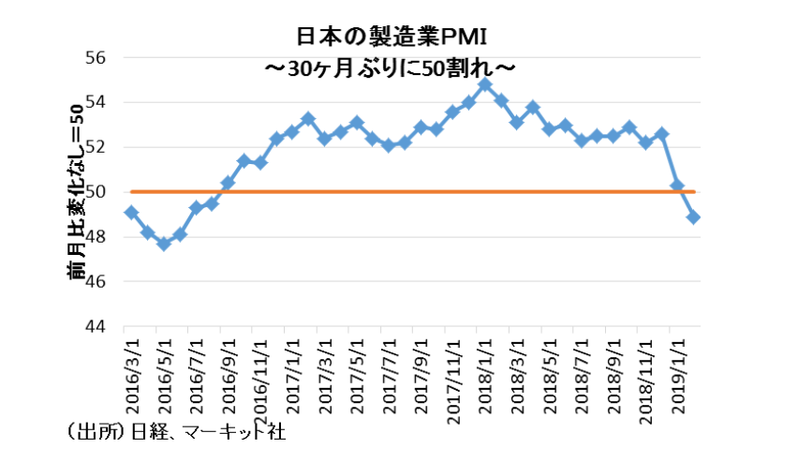

こうした状況は、既に実体経済にも影響が出ている。事実、日本の製造PMI(景況指数)を見ると、昨年1月から急落し、2月には30ヶ月ぶりに好不調の分かれ目となる 50 割れとなっている。

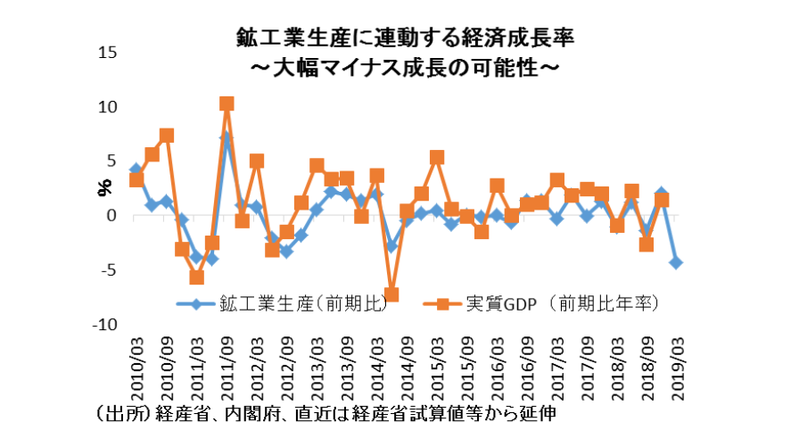

また、経済成長率が鉱工業生産の変化率と関係が深いことから見れば、日本経済は 2019 年1-3月に大幅マイナス成長になる可能性も出ている。実際、2019年2月分の生産予測指数の経産省試算値と同3月分の生産予測指数を基に、2019年1-3月期の前期比を機械的に計算すると、前期比▲4.4%と大幅マイナスになると試算される。

この結果に基づけば、既に昨年4-6月期が水準のピークとなっている実質GDPが2019年1-3月期に大幅マイナス成長になる可能性もあり、非常に厳しい状況といえる。

景気後退の判断が予想通り盛り上がってきた

一般的に、景気がピークアウトしたことを簡便的に判断するには、経済成長率が2期連続でマイナスになったか、もしくは景気動向指数の一致CIや鉱工業生産がピークアウトしたか等により判断される。こうした中、過去の景気回復局面と比較すると、このまま景気後退が認定されなければ、2019年1月には戦後最長の景気拡大期間となる 73か月を更新することになっていた。

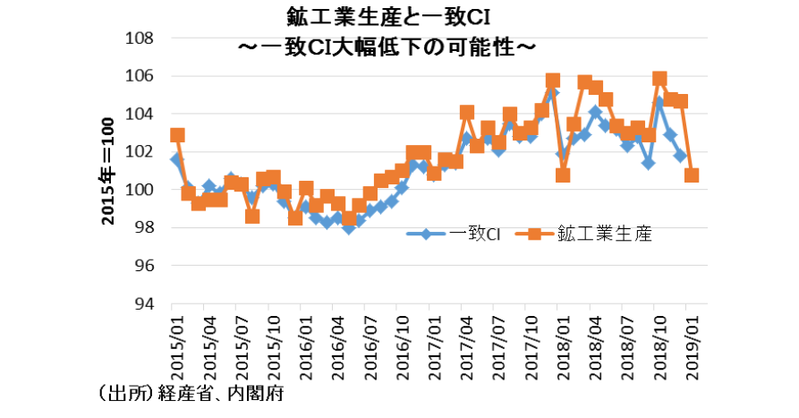

一方、景気の現状を示す代表的な指標とされる一致CI・鉱工業生産指数とも2018年10月をピークに低下基調にあることからすると、景気後退時期に関する議論が盛り上がることも不思議ではない。ただ、そもそもこうした判断はあくまで目安にすぎず、経済成長率や鉱工業生産、一致CI等の動向を見ているだけでは、景気の正確な転換点は決められない。

そこで以下では、実際に政府が景気の転換点を判断する際に用いる手法を簡便的に再現することにより、いわゆる「景気の山」が事後的に判定される可能性があるかについて検討してみる。

2018年9月頃が景気の山となる可能性

正確な景気の山谷は、政府の景気動向指数研究会によって、ヒストリカルDI(以下HDI)を計算して決められる。HDIはDIの一致指数として採用されている9系列の山・谷を決定し、景気拡張期は+、後退期は-に変換して新たにDIを作り直すことにより求められる。そして、HDIが 50%を切る直前の月が景気の転換点となる。

なお、各指標の山谷は、全米経済研究所(NBER)が開発したブライ・ボッシャン法という手法を用いて設定される。この手法では、3種類の移動平均をかけたデータについて検討を行い、①山やその後のデータの値より高いこと(谷はその逆)、②山や谷が系列の終了時点から6か月以上離れていること、③山と山、谷と谷が15か月以上離れていること、④山と谷が5か月以上離れていること、等の条件を考慮して山谷が確定される。このため、実際の景気の山・谷は、発生してから1年以上の期間をおいて十分なデータが得られたところで決定されることになっている。

そこで、今回の局面について簡便的にHDIを推定してみた。ただ、データにかなりぶれが生じやすくなっているため、今回はブライ・ボッシャン法の移動平均の一つにも採用されている3か月移動平均値も用いて考慮した。

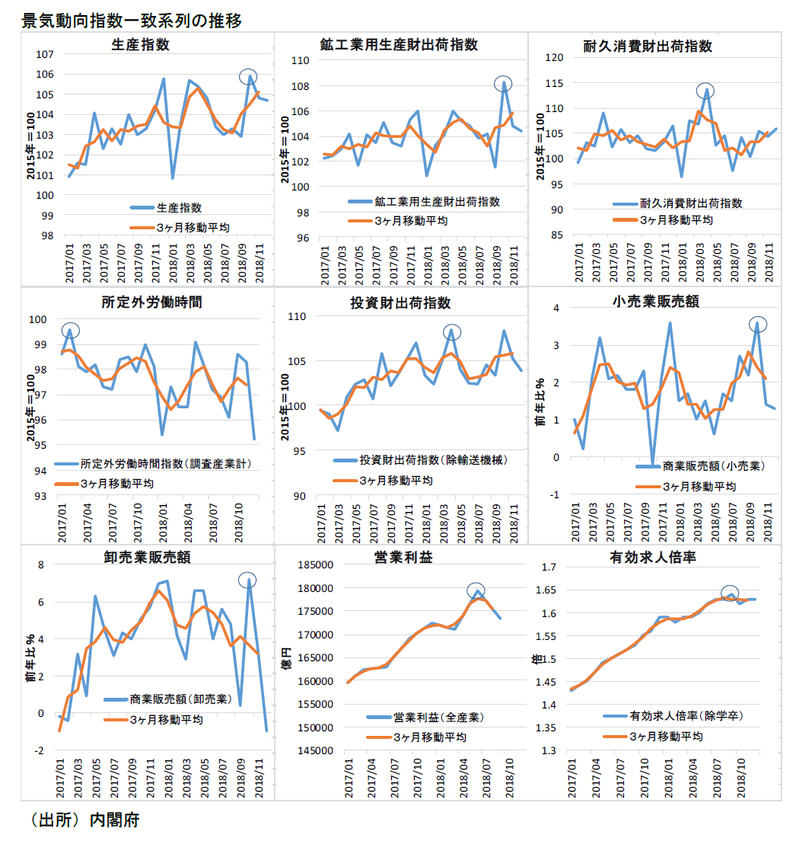

一致指数を構成する9の系列を見ると、所定外労働時間、耐久消費財出荷、投資財出荷、営業利益、有効求人倍率の5系列が 2018 年9月までに山をつけたと事後的に判断される可能性がある。このため、この5系列が2018 年9月にピークアウトしたと判断されれば、9系列中過半の5系列以上が山をつけることになる。こうなれば、日本経済はHDIが50 を下回る可能性のある2018 年9月あたりが景気の山となり、翌10 月あたりから景気後退局面入りと機械的に判断される可能性がある。

景況感の観点からも景気後退の可能性

ただ、政府の公式な景気動向指数研究会で景気の山・谷を設定するに当たっては、HDIの試算に加えて、①転換点を通過後、経済活動の拡大(収縮)が殆どの経済部門に波及・浸透しているか(波及度)、②経済活動の拡大(収縮)の程度(量的な変化)、③景気拡張(後退)の期間について検討する。併せて、念のため、参考指標の動向が整合的であるかどうかについても確認する。

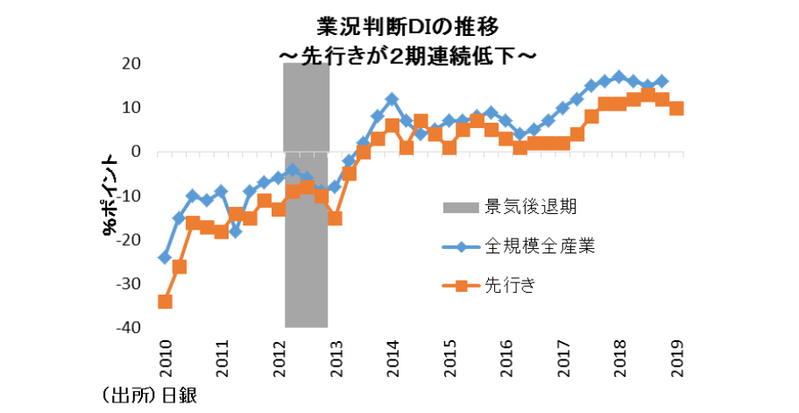

そこで、これらについても具体的に見てみると、波及度については残りの4系列も2018年10月にピークを付けている可能性がある。また量的な変化については、1月の鉱工業指数の結果などから一致CIが2019年1月に大きく低下することが確実となっている。また、参考指標の動向として日銀短観の業況判断DIを見ると、全規模全産業ベースで先行き判断DIは 2018 年9月調査以降2期連続で低下している。

したがって、これらの指標の動向を勘案すれば、機械的に判定したHDIが50%を下回っても、景気の波及度や量的な変化といった観点から2014 年4月~2016年2月までHDIが 50%を割ったのに景気後退と認定されなかったが、今回こそは景気後退局面入りと最終的に判断される可能性があると判断できよう。ちなみに、今後の景気が更に悪化し、2018年9月期が景気の山となれば、今回の景気拡大局面は70か月となり、戦後最長の景気回復 73か月は更新できないことになる。

更に、今後の景気動向を見通す上では、米国の金融政策や保護主義の悪影響といった押し下げリスクが潜んでいることには注意が必要であろう。

特に、米国の金融政策に関しては、このままインフレが安定すれば利上げは打ち止めとなろうが、インフレが加速すれば利上げを余儀なくされる可能性もある。また、米中貿易摩擦についても、米中の歩み寄りがなければ、追加関税の幅が引き上げられる可能性もある。従って、ゴールデンウィーク明けの5月20日に公表される1-3月期GDPの大幅マイナス成長の可能性も合わせて、今後の動向次第で日本経済の景気後退局面入りの認知度が高まれば、今年10月に控える消費税率引き上げを本当に実施しても大丈夫なのか、という議論が盛り上がる可能性もあろう。消費増税の行方を見る上でも今後の景気動向からは目が離せない。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 永濱 利廣