1月の景気動向指数が3か月悪化したことで、にわかに景気後退のリスクが高まってきた。おそらく、2月は悪化に歯止めがかかるだろうが、行方は米中協議が握っている。また、国内では選挙を控え、6月にはG20 サミットがある。安倍政権は、増税は予定通りとする一方で、大型公共事業を積み増すのではないか。

景気後退リスク

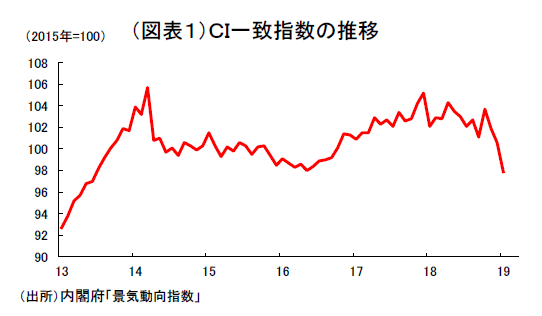

内閣府の1月の景気動向指数では、CI一致指数の基調判断が「足踏みを示している」から「下方への局面変化」へと下方修正された。11 月から3か月連続で一致指数が前月比マイナスを続けていることが根拠である。(図表1)。生産周りの経済データが軒並み悪化していて、典型的な外需主導の景気後退の様相を呈している。内閣府の定義では、「下方への局面変化」は「事後的に判定される景気の山が、それ以前の数か月にあった可能性が高いことを示す」とある。一致指数の悪化が3か月以上連続して当月がマイナスだと「景気後退の可能性が高いことを示す“悪化”」へと格下げされる。

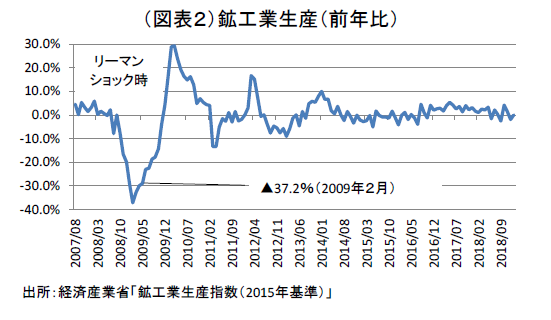

ここで考えさせられるのは、果たして安倍政権は公約通りに2019 年10 月の消費税率引き上げを実行するかどうかという点である。一応、建前は「リーマンショック級の出来事がない限り」は10%への引き上げを実行するという方針である。鉱工業生産指数の変化をみる限りは、リーマンショックとは今のところ大きく異なっている(図表2)。また、景気の山谷はヒストリカルDIが重視されて、随分後になって景気動向指数研究会が決める。政府は、1月の月例経済報告で戦後最長の景気拡大期間になった可能性が高いとしたばかりである。連想として、景気後退で消費税増税をまた延期するのではないかと、気味の悪い直感に襲われるのだが、厳密に考えるとその必然性はない。

判定を急ぐ必要はない

まず、経済指標の変化から読み解いていこう。景気動向指数の一致指数は、鉱工業生産指数との関連が深い。だから、生産動向に注目すると、景気の先行きが読める。1月の生産指数は、速報で前月比△3.7%のマイナスであった。ここには、中国が旧正月(春節)の手前で工場の操業を停止することが多かったため、中国向け輸出が落ちた影響が色濃い。昨年よりも今年の方が旧正月前の休みが長くなって、中国向け輸出減が目立ったのである。

こうした特殊要因を加味して、鉱工業生産の予測指数は2月は+5.0%と盛り返す見通しである。この予測指数は、実績で下方修正されることもあり、この+5.0%はかなり割り引かれるとみられる。それでもプラスは維持されて、一致指数も4か月連続のマイナスは回避できると予想される。また、3月の生産は減少したとしても、4月は10 連休を前にして製造業などが生産拡大へ動く公算が高いとみられる。

問題は、そうしたテクニカルな要因よりももっと広い視野でみて、米中貿易戦争が終息するかどうかにかかっている。例えば、すでにかけられた制裁関税2,500 億ドルへの関税率が一転して0%になる合意ができれば、中国経済は最悪期を通り越して目先のデータの悪化はごく短期で終わる。

米中協議は、3月1日の期限が、一旦は米中首脳会談を3月27 日に開催してそこまで結論を延期したようだ。さらに、その27 日の目途も4月上旬くらいまで遅らされる公算が高まっている。

米中協議が終わらないと、目下の景気悪化の行方を見極められないというのが正直な評価となる。中国も3月5日からの全人代で米国からのリクエストに応える対応を示すとともに、景気対策の実施へと舵を切っている。早ければ、過去の緩和策の効果も手伝って、2019 年4~5 月にも金融緩和の効果が徐々に表われると予想される。従って、景気後退の判定を急ぐ必要はないと考えられる。

政治日程から考える

頭に入れておかなくてはいけないのは日本国内の政治日程である。4月は統一地方選挙があり、7月は参議院選挙である。4月での情勢をみて、7月の選挙が不利になりそうであれば、そこで10 月の増税を再々延期する荒技を繰り出す可能性はある。例えば、2019 年10 月を2020 年4月に延期して、増税の反動不況を東京五輪ムードで帳消しにすることを狙うだろう。これで景気へのハト派姿勢を安倍政権がみせる。

ここで鍵を握るのは野党の出方である。4月の統一地方選の前後で、2019 年10 月の増税叩きを熱心にやり過ぎると、7月に増税延期を与党が決めたときに完全にはしごを外される。過去にも思い出される痛い教訓だ。

もうひとつ、キーになるのは6月の大阪G20 サミットである。この会合では、トランプ大統領も習近平主席も日本に来る。今の目途では、米中協議は完全に決着しているはずだ。もしも、ここで日本が景気後退だと判定を下していれば、議長国として、米国を批難するのが自然の成り行きであろう。日本以上に景気が厳しい欧州の首脳も同調して、中国・欧州と日本が景気悪化の火元であるトランプ大統領に対して貿易戦争に異議を申し立てて、自分たちの国への景気後退の責任を追及することになろう。

予定通りのシナリオ

3月末の米中協議を待ち、4月の統一地方選挙(前半7日、後半21 日)の結果をみるというのが安倍政権のスタンスだろう。それでも6月のサミットのときに景気後退を発表するのはやはり不都合だ。だから、ぎりぎり7月の参議院選挙の前が、景気後退の宣言+消費税の再々延期ということになる。これは、「悪夢のシナリオがあるとすれば」という話である。

しかし、可能性が高いのは、景気後退を宣言することはなく、むしろ増税の不安に対して、大型公共事業をさらに2019 年度中に積み上げるような政策対応だろう。筆者のメインシナリオは、景気後退 は宣言せずに大型景気対策の追加というストーリーである。

もしも、消費税率の引き上げを延期せざるを得なくなったとき、安倍政権はリーマンショックに準じるような景気悪化を招いたことになり、1月までの長い景気拡大は成果として認められなくなる。消費税を先送りするよりも、野党からは脆弱な経済体質だったことを指弾される点で不都合だろう。選挙の直前で増税を見送って勝利できたとしても、2021 年9 月までの任期中に財政再建をどう前進させるかが問われる。現在まで、3期目の安倍政権は年金改革、高齢者雇用見直しに取り組む構えをみせている。社会保障政策に軸足を置くのならば、財源を確保したうえで、制度改革を唱える方が弱点が少なくてよいと考えられる。増税延期と増税+αの政策を天秤にかけて、安倍首相はしばらくは様子をみると予想される。

不確実性を恐れるデフレ・マインドと戦え

常識的な判定として、本当に消費税を増税するときに個人消費が激減するのならば増税はやめた方がよい。筆者もそう考える。

しかし、現在、人々が怯えているのは、消費税率を引き上げたときに、何が起こるかわからないという不確実性である。だから、情勢が見えにくいことを理由にして行う延期の判断は、見極めにくいから先送りするという心理に過ぎない。これでは、企業も消費者もずっと先々まで不確実性に怯え続ける未来を引きずることになるだろう。これこそがデフレ・マインドの正体だ。

反面、今、8%から10%に増税するときに私たちが直面している課題とは、しっかりと準備をして、その不確実性を乗り越えられることに挑戦しようということだと考えられる。企業の収益体質が強くなっていることに自信を持ち、数年間続けた賃上げによって勤労者の所得・消費も強い体質に変わったことを自覚する。筆者はこれまでの消費税対策はやり過ぎたと思うが、それでも仕方ないとみているのはその不確実性に怯える心理からの決別が必要だと考えるからだ。安倍政権は、今、重要な判断を迫られている。(提供: The Motley Fool Japan)

フリーレポート配信 モトリーフールの日本進出にあたって日本の投資家、また、これから投資を始めたい方に向けて無料で「株式投資にどう臨むか -スペシャルフリーレポート-」を配信しております。

また、英国のEU離脱が差し迫る中、投資家として知っておくべき情報も無料で配信しております。「ブレグジットの混乱を乗り越えて、よりよいポートフォリオを構築しよう:5ステップの投資ガイド」こちらからご覧ください。

ツイッターやフェイスブックで最新情報を配信しております。公式ツイッターアカウント@motleyfooljp、公式フェイスブックアカウントをフォローする。