次回の3月短観は、前回比△6ポイントと大幅に悪化する予想である。中国経済の悪化によって、電気機械と機械関連がより大きく悪化するかたちだ。今回は、2019 年度事業計画が初回調査ということで、その数字にも企業の慎重姿勢が反映されるとみる。さあ、これが追加緩和の観測へとつながるのか。

電気機械と機械関連が悪化するだろう

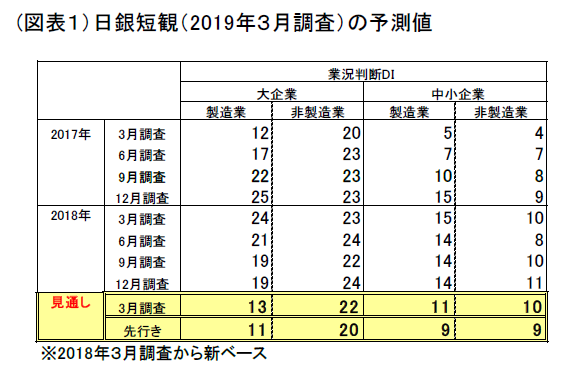

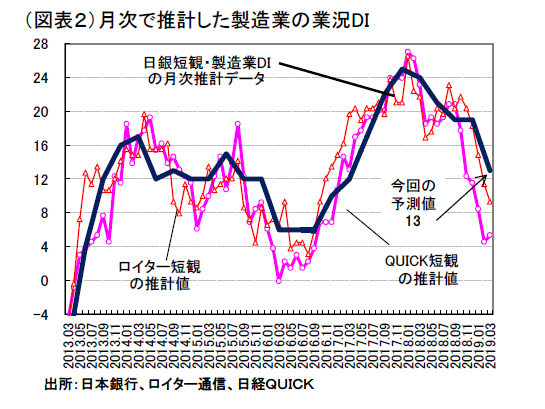

4月1日に発表される日銀短観では、大企業・製造業の業況判断DIが13 と前回(19)から△6ポイントへと大幅悪化する予想である(図表1,2)。業況DIは、2017 年12 月がピーク(25)となり、緩やかに低下してきている。今回は、中国などへの輸出減が大きくなり、今までよりも悪化幅が広がってしまう。いよいよ米中貿易戦争が本格化してくる格好である。

悪化の中心は、電気機械と機械関連の業種である。素材業種では、原油価格の下落が収益面での下支えとなって、業況改善方向に効くだろう。中国経済悪化の影響がどこまで広がっているのかが注目点となろうが、総崩れという訳ではなかろう。なぜならば、鉱工業生産統計をつぶさにみると、鉄鋼、電気機械、窯業土石、紙パでは在庫削減が進んでいるからだ。ただし、企業が貿易戦争の悪影響に備えているとしても、業況DIは予想を上回る悪化がどれだけ進むのかに因って決まるだろう。また、先行きDIについては、企業が米中摩擦の長期化をどのくらい警戒しているかというシグナルになる。その点はよく読めないので、現状から先行きへ△2ポイント悪化(現状13→先行き11)とほぼ自然体で数字を置くことにした。金融市場では、4月にずれ込んだ米中協議がまとまることへの期待感が強いが、企業はもっと慎重に先行きをみていると考えられる。

2019年度の初回計画が発表

短観の3月調査は、毎回翌年度事業計画が初めて発表される。そのデータを“発射台”と呼ぶエコノミストは多い。筆者も、今回調査の関心事は、2019年度の事業計画の発射台を企業がどう置いてくるかであると考える。

売上計画、輸出計画、経常利益計画の3つは少し弱めの数字になるのではないか。2018年度の経常利益計画は、3月調査で前年比△3.2%と低く置かれていた(12月調査は前年比0.1%)。おそらく、中国経済の悪化が長引くことを織り込み、2019年度は厳しい数字になるだろう。特に、2019年度の輸出計画がどのくらい慎重になるかによって、企業の中期的な見方がわかる。また、想定為替レートは、2018年度内はほぼ予想通りの展開となっていたこともあり、2019年度の3月調査も、1ドル=107~110円の範囲内の安定感のある予想になるだろう。

設備投資は堅調

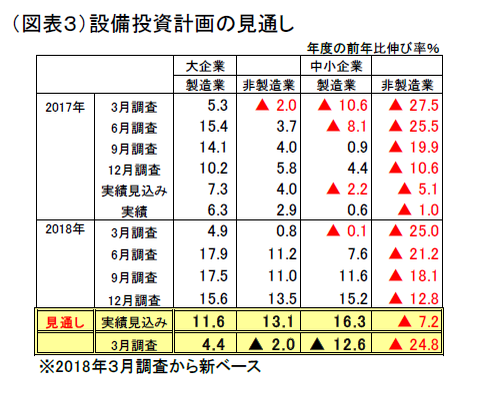

短観の設備投資計画は、常に強気の伸びになる傾向がある。やはり、2018年度実績見込みでも、2桁台を維持するだろう(図表3)。これまで設備投資の堅調さは、経常利益計画が固まってくると、割と高めの実績で着地してきたからである。ここにきて、中国経済の悪化が、収益面でも予想以上になってきているので、設備投資にも何らかの影響を与える可能性はある。その点が要注意である。

中小企業の設備投資も、2018年度は上方修正が継続していて、堅調さが目立っている。こちらは、2019年度の初回調査に堅調さが表われるかどうかをみておきたい。

追加緩和までの距離感

大企業・製造業の業況DIがピークアウトして1年以上が経過しようとしている。その下落ペースが著しく大きければ、先々の追加緩和の観測が生じてくるだろう。1~3月期のGDPも、5月の発表までに弱い数字になることが話題になると予想される。上場企業の決算発表のタイミングもそれに重なる。短観の結果は、追加緩和の観測に先鞭をつけるかどうかという点でも注目される。

無論、現在はまだ追加緩和という段階からはかなり遠い。しかし、過去の経験から考えると、これから10月の消費税増税が延期されないようにするために、黒田総裁が景気下支えに卒直に動くというシナリオは十分にある。まるで現実味のない話ではあるまい。日銀は、景気など外部環境が悪化して、外堀を埋められて、追加緩和ということも何度かあった。そうした環境悪化の節目として、3月短観は注目される。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 熊野 英生