世帯数で、共働き世帯が専業主婦世帯を初めて抜いた1992年以降、基本的に共働き世帯は増え続け、専業主婦世帯は減り続けています。最新の統計によると、2018年で共働き世帯は1,219万世帯、専業主婦世帯は600万世帯となっています(※1)。

共働き世帯にとって欠くことのできないのが保育園。現在、幼児教育・保育を無償化する子ども・子育て支援法改正案が審議されており、今国会で成立すると見られています。この改正案が成立すると、3~5歳児は原則全世帯、0~2歳児は低所得世帯を対象に、保育料が無償化されることになります。

しかし、この法案が成立しても、低所得でない0~2歳児を持つ世帯の方にとって保育料は依然として負担が大きいもの。本記事ではiDeCoを始めることで保育料を下げる方法をご紹介します(※2)。

特別区民税・市町村民税の所得割で定められている保育料

実際にお子様を保育園に預けられている方はご存知かと思いますが、保育料は特別区民税・市町村民税の所得割の金額で定められています。以下では、具体的に、大阪府大阪市の例で見てみることにしましょう。

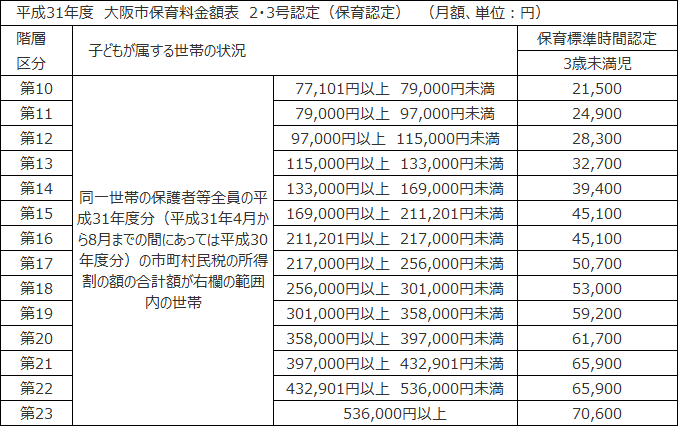

3歳未満児の保育料(第1子の場合)は、市町村民税の所得割の金額に応じて以下のように定められています(一部抜粋)。基本的に、ご夫婦の所得割額を合計した金額で判定されることになります。

共働き夫婦(年収500万円&年収360万円)の保育料はいくらになる?

では、実際にこの表を使って、年収500万円と年収360万円の共働き夫婦(給与所得者)の場合、保育料がいくらになるか確認してみましょう。

まず、市町村民税(保育料算定では税率6%)を試算すると、年収500万円の場合は143,740円、年収360万円の場合は87,820円となりますから、夫婦で合計すると231,560円となります。

この数字をもとに上の表で確認すると、階層区分「第17」に該当しますので、保育料は月額50,700円、年間では608,400円になることがわかります。

この夫婦がiDeCoを始めると保育料は?

では、このご夫婦が、それぞれiDeCo(個人型確定拠出年金)を月額23,000円(年額276,000円)開始した場合、保育料はどう変わるのでしょうか。

iDeCoの掛金は、税法上、その全額が小規模企業共済等掛金控除という所得控除として扱われることになります。すると、その分だけ、ご夫婦ともに課税所得が減少しますので、市町村民税の所得割額も下がります。

具体的には、年収500万円なら127,180円、年収360万円なら71,260円となりますので、夫婦の合計としては198,440円と、住民税の税額が下がるわけです。

では、この金額に対応する保育料はいくらになるのでしょうか。

あらためて先ほどの保育料の表を確認してみましょう。この場合、階層区分は「第15」になりますから、保育料は月額45,100円、年間では541,200円になることがわかります。

つまり、保育料が月額で5,600円、年額では67,200円も下がることになるのです!

毎月5,600円節約しようとすると、それなりに大変だと思いますが、iDeCo利用による積立を始めると、一般的に言われる所得控除による所得税・住民税の節税効果に加えて、このような形で保育料も安くなることがあるわけです。

今回は階層区分で「第17」から「第15」への2段階変わったわけですが、例えば同じ2段階でも、「第14」から「第12」へ変更される場合などは月額11,100円ですから、年額133,200円も安くなることになります。

3歳未満のお子様を保育園に通わせている方にとっては大きなメリットになるのではないでしょうか。

最後に

今回は、iDeCoのメリットの一つとして、保育料が下がることもある、という事例をご説明させて頂きました。

逆に言えば、iDeCo以外であっても、所得控除になるもの(例えば、医療費控除や生命保険料控除など)があれば、なかった場合と比べて保育料が下がる可能性があるということになります。

医療費控除や生命保険料控除は利用されている方も多いかと思いますが、iDeCoのような小規模企業共済等掛金控除などについてもオトクなものはしっかり利用して頂ければと思います。

(※1)独立行政法人労働政策研究・研修機構

(※2)金額によっては下がらない場合もありますので、必ずご自身の状況でご確認ください。

(提供=auアセットマネジメント)