物件購入の前に保険を確認

生命保険には、病気の時にお金が出る保険と、亡くなった時にお金が出る保険と大きく分けて2種類あります。まず調べるのは、亡くなった時にお金が出る保険です。加入の目的は、お葬式代と死後の整理資金のためですか?残された家族の生活費を保障するためですか?どちらの目的で加入したのか調べておくと、ローン選びと不動産購入後の保険の見直しに役に立ちます。保障内容も調べましょう。

保障内容を調べるポイントは「いつ・いつ・どん」です。

「いつ」までの保障?

「いつ」までお金を払うの?

「どん」な時にお金が出るの?

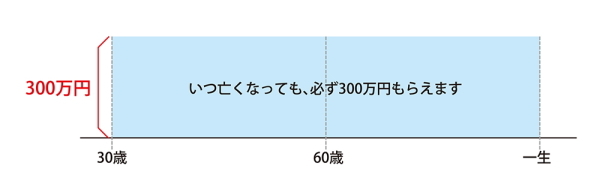

前回の「正しく理解している?生命保険」に出てきた終身保険は

いつまでの保障?⇒一生

いつまでお金を払うの?⇒60歳

どんな時にお金が出るの?⇒亡くなったら300万円

このようになります。

300万円という保険金は、お葬式代と整理費用に充てられるでしょう。十分お金が貯まっていれば老後、解約して解約返戻金を旅行や、物件の修繕、介護費用などに充てることもできます。

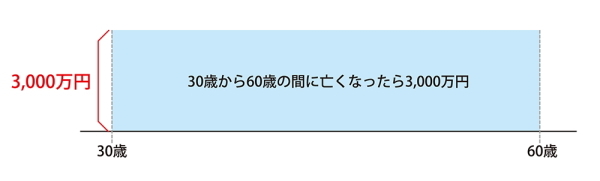

定期保険なら

いつまでの保障?⇒60歳まで

いつまでお金を払うの?⇒60歳

どんな時にお金が出るの?⇒亡くなったら3000万円

3000万円という大きな保障は、お葬式代だけでなく家族の生活費保障でしょう。解約返戻金はないか、あってもごくわずかです。

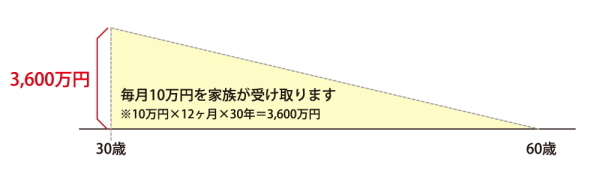

収入保障保険なら

いつまでの保障?⇒60歳まで

いつまでお金を払うの?⇒60歳

どんな時にお金が出るの?⇒亡くなったら家族に毎月10万円

このようになります。

亡くなった人のお給料の代わりに、家族が毎月決まったお金を受け取ることができます。また、受取総額は毎月受け取る場合に比べ少なくなりますが、一時金として一括で受け取ることもできます。解約返戻金はありません。

団信と保険の見直し

個人で投資用の不動産を買う場合、もしローン返済中に、借入をしている人が亡くなっても、家族が借金を背負わなくてもいいように、残りの借入額を返済してくれる、団体信用生命保険、通称「団信」という保険があります。

団信付きのローンを組むと、万が一の場合は保険で借入金がなくなりますので、家族は家賃収入を受け取ることができます。もしそのお金で生活できるのであれば、「家族の生活費」目的で加入していた定期保険や収入保障保険のような保障は必要なくなります。投資用の不動産が、保険代わりになるというわけです。

ワンルームマンションをいくつか買う人は、一つは妻に、残りはそれぞれ子どもたちにと、保険+将来の資産形成と相続税対策で買う人が多く見受けられます。

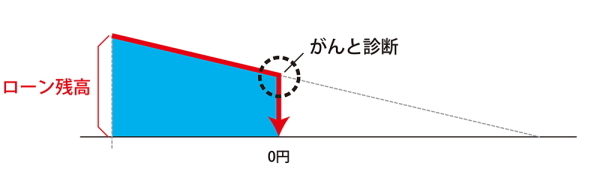

がんになったら借入ゼロに!

ひと昔前の団信は、死亡と高度障害時のみの保障でしたが、今はがんと診断されたり、急性心筋梗塞、脳卒中などで所定の状態になったらローンの支払いが無くなる特定疾病保障のついた団信もあります。本人が生きていてもローンの支払いがなくなるため、病気で働けなくなった時の備えになります。保障が手厚い分、金利は0.2%~0.4%程度上乗せされます。

保険会社にも就労不能保険などの、特定疾病で働けない状態になった時に、保険金が受け取れる商品があります。特定の病気になるリスクに備えたいのであれば、金利差で増える毎月の返済額と保険会社の同様の保険と比べてみるといいでしょう。各社、保障内容と保険料が違いますので、複数社調べてみる必要があります。年齢にもよりますが、同様の保障であれば、特定疾病保障付きの団信の方が割安になることが多いです。

がんと診断されてローン残高がゼロになるなら、がん保険はいらないでしょうか?と、よくご質問をいただきます。がんと診断された場合、特定疾病保障付きの団信ならローンはなくなり、毎月家賃収入が継続的に入ってきます。家賃収入の額にもよりますが、家賃はまとまって入ってくるわけではないので、家賃収入は、働けなくなった時の収入減に備えるため、治療費はがん保険で備えると分けて考えると安心感が増します。

物件購入後の見直しのまとめ

〈解約・一部解約〉

物件購入後、団信に加入していれば、「家族の生活費」目的で入っていた保険を見直しましょう。保険は解約だけでなく、一部解約し、保障を少なくすることもできます。解約して保険金の少ない新しい保険に入りなおすよりも、若い年齢で入っていたほうが、保険料が安くなるケースがほとんどです。

〈保険料を払わずに保障を続ける〉

「お葬式代」目的で入っていた保険は、解約返戻金を調べましょう。10年以上前に入った終身保険は予定利率が高かったので、お宝保険と呼ばれています。定期預金代わりに持っておいてもいいでしょう。続けるつもりがなければ、解約の他に「払い済み保険」といって、保険料を払わず、保障は少なくなりますが続けることもできます。

〈医療保険〉

テレビコマーシャルでよく見かける、日額5000円、一回の入院限度日数60日型の医療保険は、どれだけ長く入院しても、もらえる入院給付金は、5000円×60日=30万円です。その他手術給付金が10万円もらえたとしても、合計40万円。すでに、家賃収入で手元に十分お金があるなら、医療保険を解約し、預金で備えることも検討しましょう。

ただ、元気な時の40万円と、病気で落ち込んでいるときの40万円は同じ40万円でも重みが違います。医療保険の総支払額は100万円程度、入院した時に、病院のATMに行って銀行からお金を下ろすのはつらいけれど、預金で備えるのが合理的と考えるなら、医療保険は解約してもいいでしょう。

自分の口座のお金を減らさず別のお財布からお金が出るのであれば、個室に入って療養に専念したいと考えるなら、医療保険は残しておきましょう。

同じワンルームマンションのオーナーでも、その人によってお金の価値観や、万一の時の家族への思いは違います。自分の価値観にあった保険の見直しをしたいですね。(提供:ヴェリタス・インベストメント)