iDeCo(個人型確定拠出年金)を始めよう!と行動を起こしてみたものの、実際、運用商品としてはどれを選べばいいの?と戸惑っていらっしゃる方も多いのではないでしょうか。

今回は、iDeCoを始めるにあたって年齢別の商品選びについての考え方と、始めた後の商品変更についてご説明していきたいと思います。

これから始める方も、すでに始めている方も、頭の整理としてぜひご一読頂ければと思います。

以下では、auのiDeCoの商品ラインナップを前提に検討してみたいと思います。

金融商品はハイリスク・ハイリターンの原則がある

一般的にiDeCoの運用商品で対象となる運用資産は、預金、保険、株式、債券、不動産(REIT)で、株式、債券、不動産(REIT)の場合は、それぞれの資産に直接ではなく投資信託という形で投資していくことになります。

これらの商品は、みなさんも耳にされたことがあるのではないかと思いますが、ハイリスク・ハイリターンの原則というものがあり、高いリターン(運用利回り)を求めるならば、高いリスク(リターンの不確実性)を受け入れる必要があります。 一般的に預金、保険は元本確保型商品ですが、債券はミドルリスク・ミドルリターン、株式や不動産(REIT)はハイリスク・ハイリターンと言われています。

auのiDeCo商品ラインナップ

auのiDeCo商品ラインナップは、次の5つの商品となっています。

三菱UFJ銀行確定拠出年金専用1年定期預金

auスマート・ベーシック(安定)

auスマート・ベーシック(安定成長)

auスマート・プライム(成長)

auスマート・プライム(高成長)

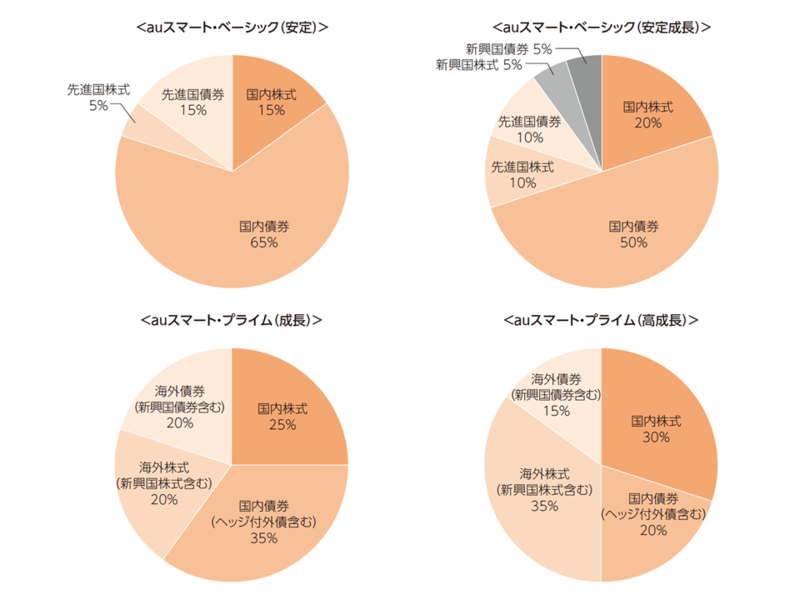

1番が預金、2番から5番は株式や債券に投資する投資信託です。特に投資信託について、具体的な資産配分(アセット・アロケーションと言います)を見てみると次のようになっています。

いずれも株式や債券ではあるのですが、投資対象が日本国内なのか、海外の中でも先進国のみか、はたまた新興国も含むのかなどによって細かく分かれています。 これらの資産配分をもう少しシンプルに、預金、債券、株式の割合として整理し直してみると次のようになります。

預金は1番の定期預金のみで、2番から5番はいずれも債券と株式の組み合わせになっています。債券の割合が最も高いのが「auスマート・ベーシック(安定)」で、逆に株式の割合が最も高いのが「auスマート・プライム(高成長)」になっていることがわかりますね。つまり、表の左から右の方に行くに連れて、リスク、リターンともに少しずつ高くなっていくように設計されているわけです。

リスクが取れる人、取れない人

では、これらの5つの商品をどのように選んでいけばよいのでしょうか。

iDeCoは個人型確定拠出年金ですから、基本的に老後資金として使うためのお金を運用する仕組みです。つまり、60歳以降でないと引き出して自分で好きなように使うことはできません。

そのように考えると、60歳までの時間が長い20代の方は、運用期間が30年以上とかなり長くなりますので、高めのリスクを取って運用できるのではないでしょうか。

一方、60歳までの時間が比較的短い50代の方は運用期間が短くなりますので、あまり大きなリスクを取ることはおすすめできません。もちろんiDeCoのお金を受け取り始められるのは60歳以降70歳までの間ですから、60歳時点でマーケット環境が悪い場合は最長70歳まで受取開始を遅らせることは可能です。

年代別の商品選び

このように考えると、年代別に以下のように商品を選んでみてはいかがでしょうか。

20代の方 → auスマート・プライム(高成長)

30代の方 → auスマート・プライム(成長)

40代の方 → auスマート・ベーシック(安定成長)

50代の方 → auスマート・ベーシック(安定)

受け取るタイミングが見えてきた方 →三菱UFJ銀行確定拠出年金専用1年定期預金

例えば、20代でauのiDeCoに加入する方は運用商品としては、最初に「auスマート・プライム(高成長)」に100%配分します。そして30代に入る頃に「auスマート・プライム(成長)」に全額切り替える(スイッチングする)のです。

このようにすると常に1本のファンド(投資信託)のみに投資していることになりますから、とてもシンプルに運用していくことができます。40代、50代に入るタイミングも同様に切り替えるわけです。

そして、60歳で受け取るのか、65歳で受け取るのか、ライフプランによって受け取るタイミングは人それぞれかと思いますが、受け取るタイミングまであと1~2年といった時期に来たら、全額元本確保型の定期預金に切り替えておけば安心でしょう。

一般的にマーケットの状況によって、株式が上がる時期もあれば債券が上がる時期もあります。その結果、各ファンド内で、資産配分が当初の設定(例えば、auスマート・ベーシック(安定)であれば、国内株式15%、国内債券65%、先進国株式5%、先進国債券15%)からずれてきてしまうことがあるのですが、そのような時はリバランスと呼ばれる、相対的に上昇した資産を売却し、相対的に低下した資産を購入するという取引がファンド内で行われる仕組みになっています。つまり、投資家としては、一本のファンドだけを持っておけば、日々のマーケット変動に対して何かアクションをしたりする必要はないわけです。

今回は、iDeCoの口座のみでどのような商品を選び、どのようにリスクを取っていくかをご説明しましたが、一般的にはiDeCo以外の特定口座やNISA口座で運用されている資産もある場合には、それらの口座内でお持ちの商品も併せてトータルでリスク・リターンを考えていく必要があります。

例えば、iDeCo以外の口座では預貯金のみといった方の場合、60歳までiDeCoではauスマート・プライム(高成長)のみで運用していくという選択肢もあるかと思います。 ご自身のライフプランも考慮しながら、上手に商品を選んでiDeCoのような税制優遇のある口座でしっかりと老後資金の準備をしていって頂ければと思います。(提供=auアセットマネジメント)