・米中貿易摩擦とトランプ氏の利下げを迫るツイート攻撃で、米市場は年内2~3回の利下げを予想。ただ、FRBの政策目標である景気・雇用は堅調であり、資産価値には行き過ぎ感も漂っている。

・今回の懸念材料は政治要因であり、かつ、既に企業の借り入れ条件は極めて緩いことから、利下げは景気浮揚にそこまで有効ではない。住宅価格や新興国に危険なマグマが膨張するという副作用も伴う。

・このため、現在の利下げ期待はやや行き過ぎで、年内1~2回を想定すべきと考える。月末の米中協議待ちの中では、来週のFOMCでの利下げは考えにくく、協議の結果次第で、7月以降に1回の利下げ、その効果を見極めてもう1回あるかどうか、という計1~2回が年内の妥当な線だろう。

・市場予想が「1~2回」に低下した場合、ドル高・円安に振れ易い。米金利は、現在のように長短ともに低い「ブル・フラット」から、長期は動かず短期金利が低下する「ブル・スティープ」化に向かい、長短利鞘で儲ける米銀にはポジティブとなろう。

米景気の動向:足元で弱めの指標が増加。トランプ大統領の横やりも加わり、利下げ派が勢いづく

米国では、米中貿易摩擦懸念で、足元でいくつかの指標に弱さが見られていることから利下げ期待が高まっている。

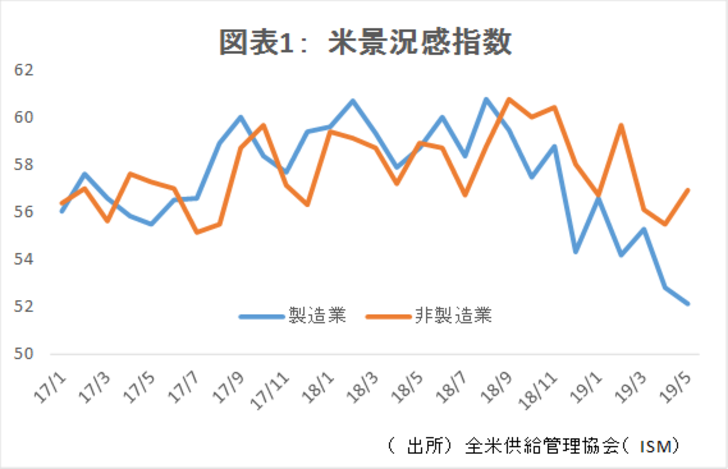

例えば、5月の雇用統計では、失業率は史上最低を維持したものの、非農業部門の雇用者数の増加幅が事前予想を大きく下回り(7万5,000人vs事前予想18万5,000人)、時間当たり平均賃金も弱めの前月比0.2%増にとどまった。さらに、景気の先行きを示すISM景況感指数も、貿易摩擦の影響から製造業に弱さが目立ち、非製造業との格差が生じ始めた(図表1)。

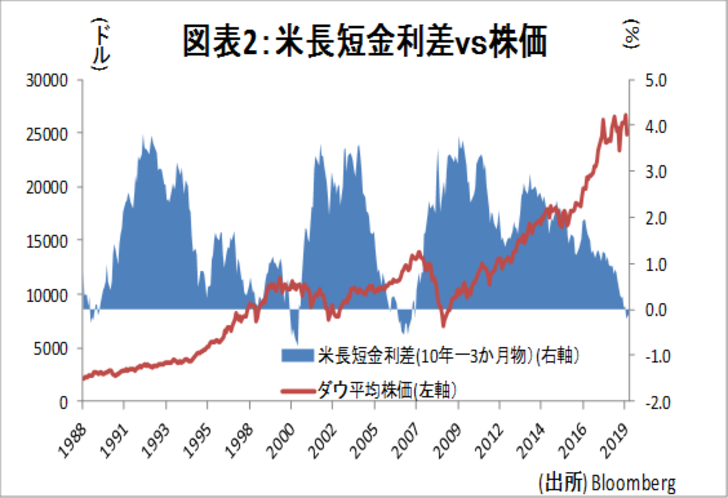

これらの不安感を受け、景気悪化のシグナルとされる長期金利が短期金利を下回るという、いわゆる「逆イールド」が一部で発生し(図表2)、市場の心理を冷え込ませている。

さらに、利下げ主張を繰り返すトランプ大統領のツイート攻撃も激しさを増している。1月以降の利上げを見送らせた“実績”からも、市場の政策金利引き下げ期待は日々高まっている印象である。

市場の反応:最大3回の利下げを織り込む

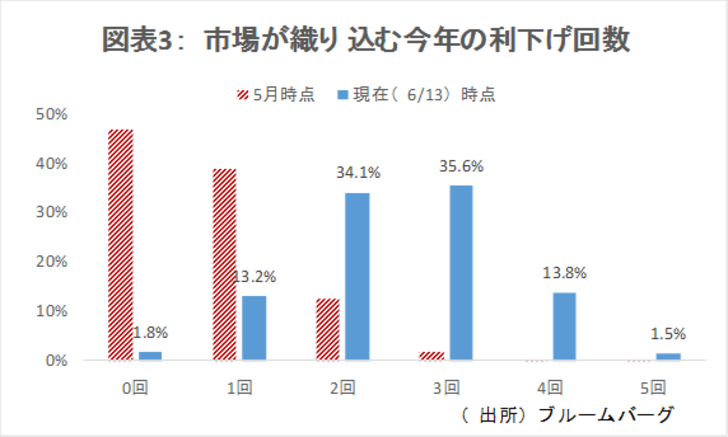

これらの結果、現在、債券市場では、今年の12月までに2~3回の利下げが想定されている(図表3)。最も多いのは、「年内3回」の利下げであり、35.6%の確率という予想となっている。

・・・しかし米国は、目下史上最長の景気拡大中。過度な利下げの副作用は気になる

しかし、米国の景気は少なくとも足元ではかなり好調である。

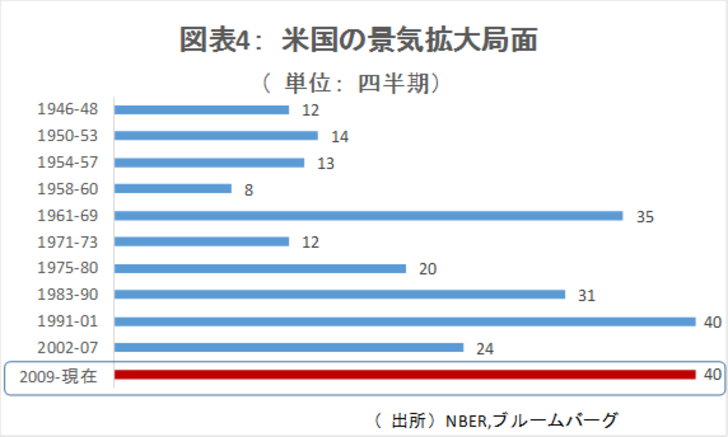

米国の景気拡大期間は、6月末までで40四半期連続となっており、3Q(7-9月期)には、戦後のみならず調査データのある1854年以降で最長となる見通しである(図表4)。

トランプ政権の気持ちとしてはこれをできるだけ長く続けたいところだろう。

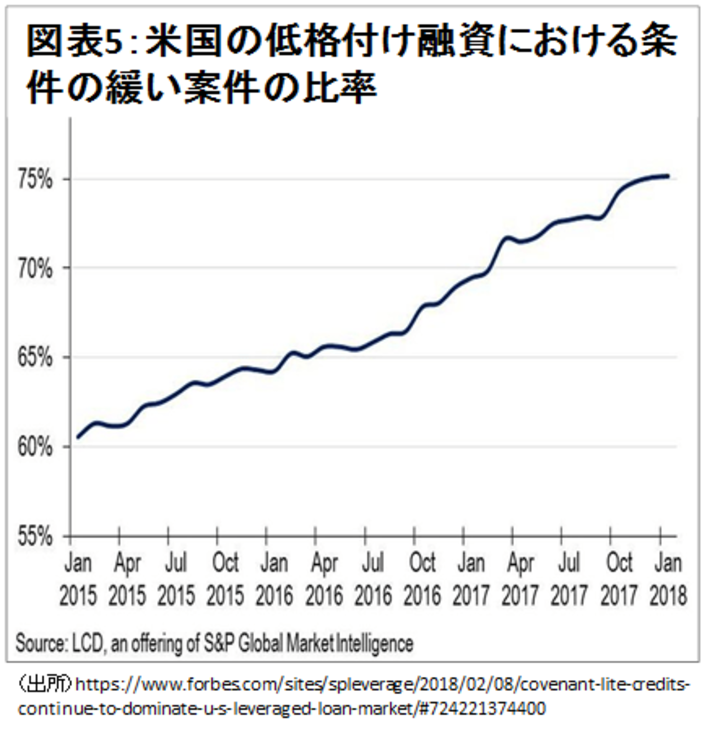

しかし、これ以上の金融緩和継続はリスクも大きい。今回の米国景気に関する懸念材料は政治要因であり、かつ、既に企業の借り入れ条件は極めて緩いことから(図表5)、利下げは景気浮揚に過去ほどには有効ではない。

むしろ、これ以上の緩和は以下のような歪みを拡大しかねないだろう。

1)投機的(ハイイールド)社債市場の更なる拡大

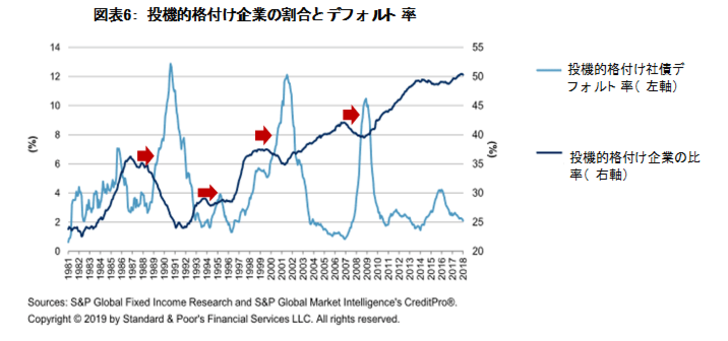

昨年は、投機的格付け企業が過去最高の50.3%まで上昇した。特に、投機的格付けの中に占める「B-以下」という、これまで発行が難しかった企業の割合が初めて30%を超えた。それだけクレジット市場が高リスクの社債に寛容になっているということである。

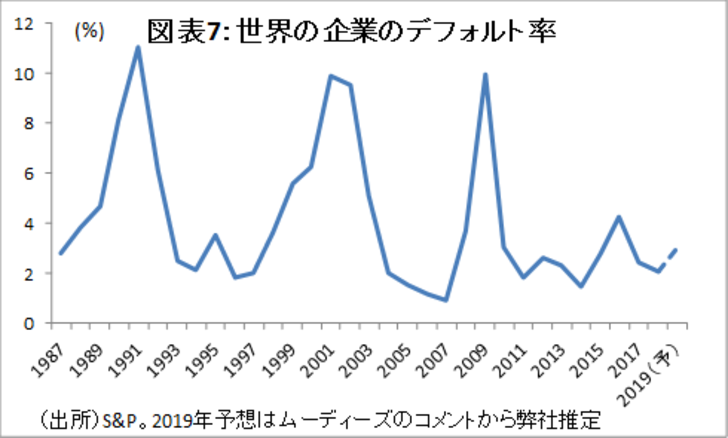

過去の例をみると、投機的格付け企業の比率が高まるとその後デフォルト率が上昇し、投機的格付け企業が淘汰されていく傾向が明らかである(図表6)。今年のデフォルト率も、現在の金利水準の維持を前提とすれば、増加する可能性が高い(図表7)。

金融緩和を再開した場合、こうしたディープなクレジット市場への資金流入をさらに増やすことになるだろう。これにより、デフォルト増加を一時的に遅らせることはできるだろうが、その後のショックがより大きくなる危険性をはらんでいる。

2)住宅価格バブルの発生

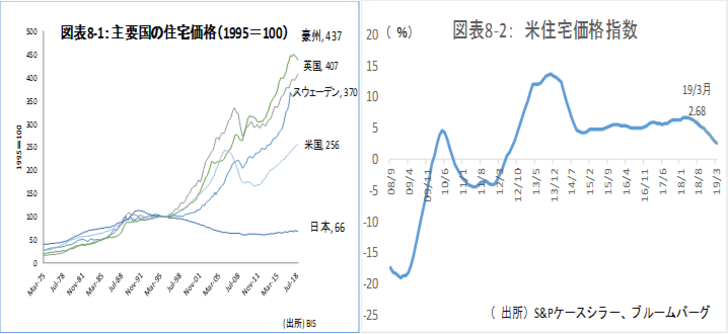

世界の住宅価格の上昇は、リーマンショック後に加速している(図表8-1)。米国の住宅価格も例外ではなく、95年から2.56倍に上昇している。昨年後半以降上昇率は低下しているが、それでも前年からは物価を上回る2.7%という高いペースで上昇している(図表8-2)。NYのマンションは今年1月に1戸260億円という史上最高値で売買された。新しい不動産コンプレックスの値は5億円からスタートである。

行き過ぎた住宅価格の上昇は、資産を保有しない人々の生活を圧迫するため、政治問題化しやすい。ここでさらに、金融緩和を行い、住宅価格を押し上げることになれば、こうした問題を表面化させることになるだろう。

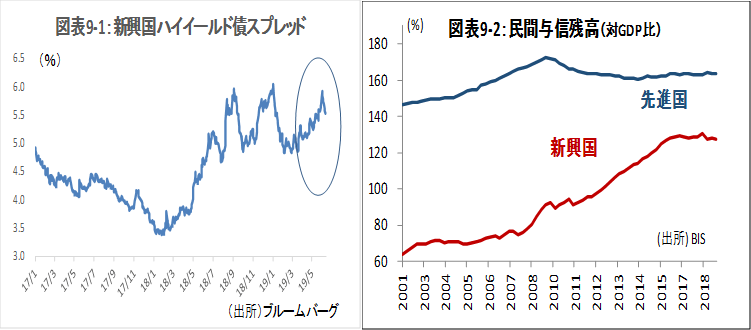

3)新興国の債務負担拡大

新興国の債券スプレッド(ベース金利に対する上乗せ金利)は、昨年12月にかけて急上昇したが、その後一旦落ち着いた。ところが、米中関係が不安定化するにつれ再び不安定になっている(図表9-1)。先進国の民間債務額が頭打ちになる中、新興国の民間与信はGDPの伸びに比べて伸びが大きい状態が続いている(図表9-2)。世界全体の債務の7割は米ドル建てであるため、米金利の引き下げはこうした債務者にとって朗報である。しかし、これ以上の与信拡大は、次のショックに対する耐性を大きく弱める懸念がある。

当面の金利見通しと市場への影響:過度な利下げ予測の揺り戻しは、円安と銀行株上昇要因

現在の利下げ期待はやや行き過ぎで、年内1~2回を想定すべきと考える。月末G20での米中協議待ちの中では、来週のFOMCでの利下げは考えにくく、その結果次第で、7月以降に1回の利下げが基本線だろう。その後、利下げの効果を見極めて、もう1回のアクションがあるかないか、年内合計1~2回の利下げというのが妥当な線であろう。

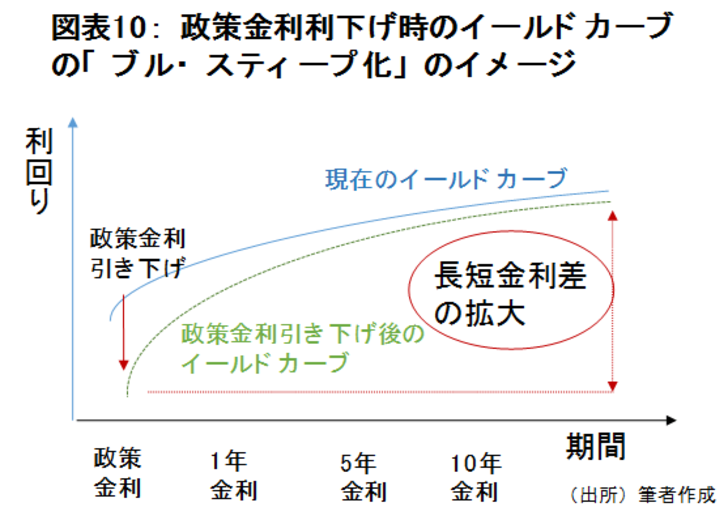

その場合、現在の水準よりは、若干ドル高・円安方向に振れる可能性が高いだろう。米金利は長短ともに極めて低いという「ブル・フラット」から、長期は動かず短期金利が低下する「ブル・スティープ」化(図表10のイメージ参照)すると思われる。その場合、短期の金利は低下しても、長短の利回り差が拡大するため、金利差で儲ける米銀にはむしろポジティブになるだろう。

大槻 奈那(おおつき・なな)

マネックス証券 チーフ・アナリスト 兼 マネックス・ユニバーシティ長 マネックスクリプトバンク株式会社 マネックス仮想通貨研究所所長

【関連リンク マネックス証券より】

・7月利下げはあるか 利下げ見送りの場合、市場の反応は?

・10数年ぶりに最高益を更新した銘柄は

・今年後半のマーケットの鍵を握るのは米金融政策

・GRI(グローバル・リスク・インディケーター)消灯 リスク回避モード後退で円をショートに

・老後資金不足=2000万円は本当か?