マーケットを上回る運用を目指す投資家は、このタイトルを目にして驚いたはずである。

リサーチによると、S&P 500をアウトパフォームしているアクティブ運用のトレーダーはわずか1%程度だという。

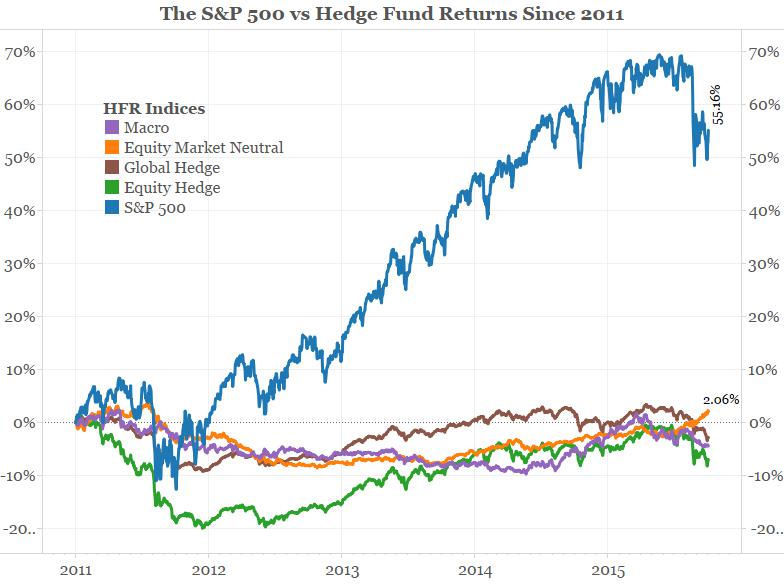

投資家のウォーレン・バフェット氏は2007年、バンガードS&P500インデックスファンドに100万ドルの投資を行った。より高コストなヘッジファンドを10年間でアウトパフォームできると予想したのだ。下図は2011年以降のS&P500とヘッジファンドのリターンを比較したものである。

結果としてバフェット氏は大勝を収めた。ヘッジファンドの運用利回りが年率2.2%となった一方、S&P500は年率7.1%となったのだ。では、なぜマーケットに勝つことがこれほどまでに難しいのだろうか?

効率的市場仮説

効率的市場仮説(EMH)とは、株式市場には現時点における全ての情報が織り込まれており、継続的にマーケットを上回るリターンを得ることは不可能であるという学説である。この仮説によると、すべての資産価格は適正に評価されているという。

これに対し、勝ち続ける方法を見極めることに成功した資産家も一定数存在する。確かに市場価格は適正な水準となっていることが多いが、例外も少なくない。

そして市場の非効率性を見つけることが投資に成功するための第一歩だ。

しかし、問題は他にもある。

他者を出し抜けない

投資で儲けるには、他の投資家とは異なる行動を取る必要がある。

従来の方法は、他者が見逃していた重要な材料を見つけることだった。

しかしこれは情報が流通せず、かつ市場をリアルタイムで確認できるサービスが存在しなかった時代の話だ。

今日の金融市場は2つの観点から激化している。まず機関投資家のほとんどが同じリアルタイムのデータにアクセスし、アルゴリズム取引を利用していることだ。次に金融市場ではあらゆる取引に売り手と買い手が存在しており、他者を出し抜くのが難しい点だ。

ハイリターン銘柄は多くない

アウトパフォームする銘柄が多くないことも、株で儲けるのを難しくしている。アリゾナ州立大学は2017年の研究で、長期保有7銘柄のうち4銘柄のリターンが1か月米国債の利回りより低かったことを発表した。

この研究では、1926年以降わずか上位4%の銘柄が株式市場全体のリターンを生み出してきたことも明らかになった。例えば2018年にはS&P500全体のリターンがマイナス6.5%となった一方で、アドバンスト・マイクロ・デバイセズ(NASDAQ:AMD)、ネットフリックス(NASDAQ:NFLX)、アマゾン(NASDAQ:AMZN)のリターンはそれぞれ103%、62%、49%上昇した。

J.B Heaton氏は論文「Why Indexing Works」において5銘柄のうち4銘柄のリターンが10%でも、1銘柄のリターンが50%であれば全体のリターンは18%になると指摘。一方でアウトパフォーム銘柄が一つも含まれないポートフォリオはアンダーパフォームするとしている。

感情的投資行動

加えて、感情的な投資行動も勝率を下げる要因の一つだ。

心理学者のカーネマン氏とトヴェルスキー氏によって提唱されたプロスペクト理論によると、人間は100ドルを得る喜びよりも失う悲しみに強く影響されるという。

人間はリスク回避的な性質を持っており、結果として最適な行動を見誤ることが多い。同様に、目先のリターンを優先し、長期的には損をする可能性が高いという。

手数料と税金

ベンジャミン・フランクリンの言葉を借りると、投資において予想できるものは手数料と税金だけである。

インデックスファンドなどのパッシブ運用に対して、アクティブ運用は売買を繰り返すため、その度に手数料や税金がかかる。これもマーケットを上回るリターンを上げられない要因の一つだ。

総括

数多のハードルを乗り越え、投資家はマーケットアウトパフォームできるのか?

ウォーレン・バフェット氏、ピーター・リンチ氏らはアウトパフォーム銘柄を見抜き長きにわたってプラス収益を得ている。彼らの例を見る限り、マーケットをアウトパフォームすることは可能だと言える。

しかしそれには投資スキルや運、落ち着いた心理状態など様々な材料の組み合わせが必要だ。このような理由から、一般トレーダーがマーケットに常勝するのは難しいと言えるだろう。(提供:Investing.comより)

著者:クレメント チボー