第2四半期決算シーズンを1週間以内に控え、市場には2016年以来最大の企業利益低迷への懸念が高まっている。

ファクトセットのデータによるとS&P 500構成銘柄の第1四半期のEPSは0.3%減となり、第2四半期の市場予測では前年同時期比2.6%減となっている。もしそうなればEPSが前年同時期比3.2%減となった2016年第2四半期以来で最大の減益となる。

第2四半期では前期と比較して多くのS&P500構成銘柄が減益を予想している。第2四半期業績予想を行った114社の内、77%に及ぶ88社が減益予測を発表している。これは2016年第1四半期に92社が減益予測を発表して以来最大となっている。

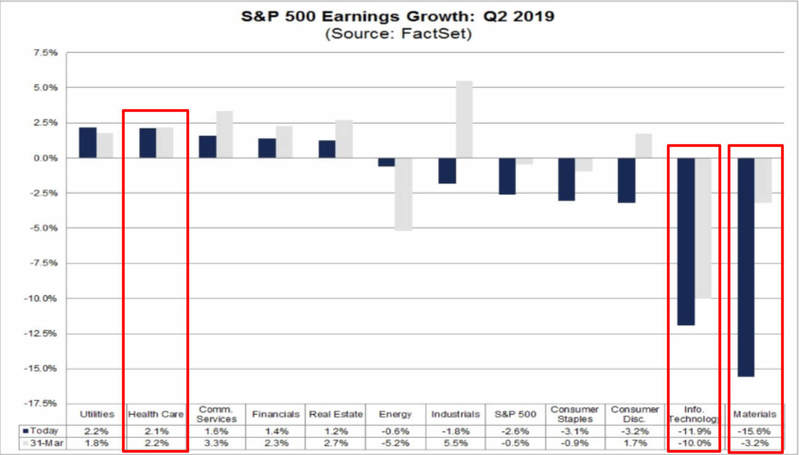

セクター別に見てみると、素材・情報技術セクターを中心に6セクターが前年同期比での減益を報告する事が予測されている。一方で5セクターが増益を見込まれており、その中でも公益事業・ヘルスケアが最も高い成長を予想されている。

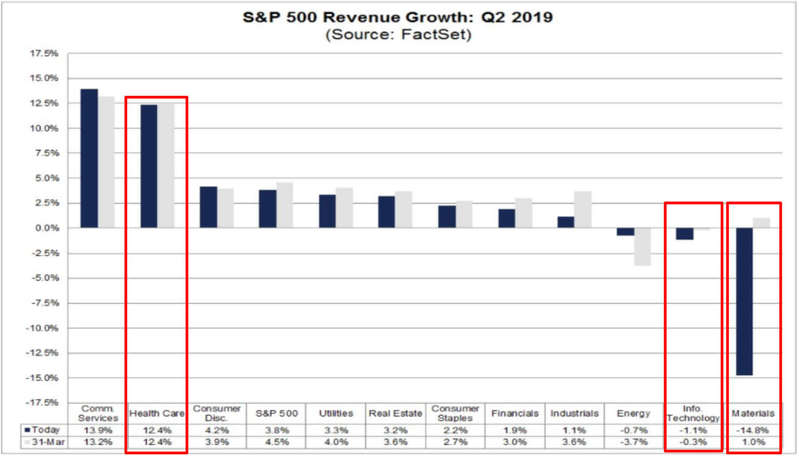

予想売上高成長率が3.8%(前年同期比)である事も不安材料となっている。もしそうなれば、2016年の第3四半期以来最低の売上高成長率となる。11セクター中3セクターは前年同期比での減収を予想しており、これも素材・情報技術セクターが牽引している。一方で、通信・ヘルスケアを中心に8セクターでの増収が予想されている。

第2四半期決算シーズン:避けるべき2セクター

1.素材:コモディティ価格の落ち込み

素材セクターが△15.6%と前年同期比の減益が最も大きく、原油や銅等のコモディティ価格下落が背景にあると見られている。同セクターの減収も最も大きく、△14.8%と見られている。

同セクターの4サブセクター中3つが減益を報告すると予想され、鉱業/金属では△60%と最大の落ち込みとなる見込みだ。化学品・容器/包装はそれぞれ、△8%、△7%という見込みとなっている。

結局、素材セクター28社中71%の20社で予想平均EPSの減少が見込まれている。減益の中心となっているのは、フリーポート・マクモラン (NYSE:FCX) (0.13ドル→0.02ドル)、デュポン (NYSE:DD) (1.87ドル→0.97ドル)、そしてモザイク (NYSE:MOS) (0.58ドル→0.33ドル)等である。

2. 情報技術:米中貿易戦争

情報技術セクターにおいて前年同期比EPSが△11.9%と2番目に大きい落ち込みが予想されている。米中貿易戦争の痛手を受け、売上高においても△1.1%と2番目に大きい落ち込みが予想される。

同セクターでは類を見ないほど多くの企業がマイナスの業績予想を発表している。EPS減を予想する企業は5年間平均で20社だが、26社となっている。

同セクターの6つのサブセクター中2つでEPSの減少が予想されている。半導体・半導体装置、テクノロジー・ハードウェアおよび機器はそれぞれ△31%、△22%となっている。

個別企業レベルで見てみると、マイクロン・テクノロジー(NASDAQ:MU)が同セクター内最大の落ち込みを見せている。メモリ等を製造・販売する同社は6月25日に第2四半期EPSを発表し、前年同期の3.15ドルから67%減の1.05ドルとなっている。売上高は、前年同期の78億ドルから47.9億ドルに減少している。

第2四半期決算:唯一の買い推奨セクター

1. ヘルスケア:ヘルスケア消費額は増加の一途

ヘルスケアセクターは、11セクター中2番目に大きい+2.1%という増益(前年同期比)が見込まれている。ヘルスケア消費額の上昇を背景に、売上高も12.4%増(前年同期比)という2番目に大きい成長が予想されている。

6つのサブセクターの内5つで増収増益が予想されている。ヘルスケア・プロバイダー/ヘルスケア・サービスの増加幅が最も大きく、売上高は18%増、EPSは15%増となっている。

個別企業レベルでは、シグナ (NYSE:CI)、CVSヘルス (NYSE:CVS)が最大の増収が見込まれている。(提供:Investing.comより)

著者:ジェシー コーエン