シンカー:現代貨幣理論(MMT)を巡る議論がある。「自国の通貨を発行して借金ができる国は財政赤字を増やしても、インフレが問題化しない限り心配ない」というのが大まかな主張のようだ。主流派の経済学者から違和感をもたれているのは、財政政策が主で、金融政策が従となり、さも財政政策で物価上昇率がコントロールできるかのように語られるからだろう。ネットの資金需要の水準によって、財政政策と金融政策の間で、物価上昇率をコントロールできる力が変わってくると考えるのが現実的だろう。ネットの資金需要の分析フレームは、主流派とMMTの議論を包含できると考える。ネットの資金需要が十分であれば、そのコントロールは金融政策で十分である。一方、ネットの資金需要が消滅したり、過多となってバブル化すれば、財政政策の力を借りなければ、そのコントロールは不可能となる。主流派は金融政策に、MMTは財政政策に過度に依存する形は適切であるとは言えず、ネットの資金需要の水準でのバランスが重要であろう。

現代貨幣理論(MMT)を巡る議論がある。「自国の通貨を発行して借金ができる国は財政赤字を増やしても、インフレが問題化しない限り心配ない」というのが大まかな主張のようだ。主流派の経済学者から違和感をもたれているのは、財政政策が主で、金融政策が従となり、さも財政政策で物価上昇率がコントロールできるかのように語られるからだろう。ネットの資金需要の水準によって、財政政策と金融政策の間で、物価上昇率をコントロールできる力が変わってくると考えるのが現実的だろう。ネットの資金需要の分析フレームは、主流派とMMTの議論を包含できると考える。

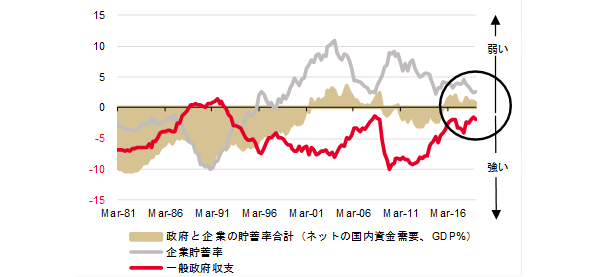

企業貯蓄率の上昇は、デレバレッジやリストラが強くなるなど企業活動の鈍化を意味し、景気下押しとデフレ悪化の圧力となる。企業は資金調達をして事業を行う主体であるので、マクロ経済での貯蓄率はマイナスであるはずだ。しかし、日本の場合、1990年代から企業貯蓄率は恒常的なプラスの異常な状態となっており、企業のデレバレッジや弱いリスクテイク力、そしてリストラが、企業と家計の資金の連鎖からドロップアウトしてしまう過剰貯蓄として、総需要を破壊する力となり、内需低迷とデフレの長期化の原因になっていると考えられる(2019年1-3月期+2.7%、4四半期平均、GDP比率)。一方、企業貯蓄率の低下は、デレバレッジやリストラなど過剰貯蓄が総需要を破壊する力が弱くなり、企業活動の回復により景気押し上げとデフレ緩和の圧力となる。企業活動の動きが、景気サイクルを決めていると考えられ、企業貯蓄率はその代理変数となる。

恒常的なプラスとなっている企業貯蓄率(デレバレッジ)が表す企業の支出の弱さに対して、マイナス(赤字)である財政収支が相殺している程度(財政赤字を過度に懸念する政策)で政府の支出は過小で、企業貯蓄率と財政収支の和(ネットの国内資金需要、マイナスが拡大)がほぼゼロと、国内の資金需要・総需要を生み出す力、資金が循環し貨幣経済とマネーが拡大する力が喪失してしまっている(2019年1-3月期+0.7%、4四半期平均、GDP比率)。企業の投資活動(企業貯蓄率の低下)がまだ十分に強くない中で、経済ファンダメンタルズの改善対比で過度な財政緊縮がネットの資金需要を消滅(プラス)させ、マネーの自律的な拡大が阻害され、アベノミクスのデフレ完全脱却への動きを鈍らせてしまっていると考えられる。

日銀の現行の金融緩和は、ネットの資金需要を間接的にマネタイズすることにより効果を発揮する。裏を返せば、マネタイズするネットの資金需要がなければ、マネーの拡大の力を促進する金融緩和の効果は限定的になってしまう。そして、ネットの資金需要は企業と政府の支出する力であり、そのフローが所得として家計に回ってくることになる。ネットの資金需要の消滅した状況は賃金拡大を抑制し、国民が景気拡大を実感できない原因、そしてインフレ期待が上昇できない原因になっているとみられる。

ネットの資金需要が十分で、-5%前後であれば、自律的なマネーの拡大が適度で、財政政策の力を借りなくても、物価上昇率は日銀の金融政策でうまくコントロールできると考えられる。しかし、ネットの資金需要がかなり小さくなり、消滅してしまえば、自律的なマネーの拡大の力はなく、財政政策の緩和の力でネットの資金需要を復活させない限り、日銀の金融政策の緩和のみで物価上昇率を押し上げ、資産デフレを解消することは困難となる。一方、バブル期のようにネットの資金需要が-10%程度となれば、自律的なマネーの拡大の力はあまりに強く、バブル化してしまい、財政政策の緊縮の力で総需要を抑制しない限り、日銀の金融政策の引き締めのみで、物価上昇率と資産インフレを安定化させることは困難であろう。

企業貯蓄率はまだ異常なプラスであり、家計の力も弱く、財政拡大によって十分なネットの資金需要を作り出すことが急務である。その意味で、現時点の日本では、物価上昇率を押し上げてデフレ完全脱却を達成するためには、MMTが主張するように財政政策が重要である。しかし、いずれネットの資金需要が適度な水準まで拡大すれば、財政政策ではなく、金融政策で物価上昇率を2%程度に安定させることが可能になろう。主流派は金融政策に、MMTは財政政策に過度に依存する形は適切であるとは言えず、ネットの資金需要の水準でのバランスが重要であろう。

基準となるネットの資金需要の水準は、家計の消費需要の強さによって変わるだろう。日本の場合、長年のデフレ状態が家計から企業への富の流出となり、家計には力がまったくなく、企業と政府の動きによる景気動向に対する反応関数になってしまっている。その場合、基準となるネットの資金需要の水準は-5%程度と高くなりやすい。一方、米国のように、家計の消費需要が旺盛であれば、ネットの資金需要の水準が小さくても、金融政策の有効性は維持できる可能性がある。

図)ネットの国内資金需要

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司