シンカー:デフレ完全脱却に向けて、経済政策を推進する環境として、これまでよりも政府の制約は緩和されている。昨年夏に、政府の基礎的財政収支黒字化の目標が、2020年度から2025年度へ、安倍首相の自民党総裁任期の外に先送りされたからだ。安倍首相の自民党総裁任期末である2021年度までは、財政政策を拡大してでもデフレ完全脱却を目指し、自民党の参議院選挙の公約のキーワードである「強い経済」を実現することに集中できることになる。参議院選挙で、連立与党が勝利した結果、基礎的財政収支黒字化目標の先送りを含め、財政イデオロギーが緊縮から緩和へ転換することが国民から信任されたことになる。高齢化に怯え、先人が築き上げた富の取り崩しをできるだけ長くもたせることを目指す縮小戦略として、ミクロ経済の会計のように早急な均衡財政を目指すイデオロギーを持つ守旧的な悲観派が支持を失うことになった。一方、高齢化でも生産性の向上を背景にまだ経済と所得のパイの拡大は可能であり、そのための投資を推進する拡大戦略として、マクロ経済の裏づけをもって、財政拡大をしてでもデフレ完全脱却と生産性の向上を目指す新たなイデオロギーを持つ楽観派が勝利することになった。今回の参議院選挙は争点が分からないという見方が多いが、野党との選挙戦を経た連立与党内での意見の変化が重要な意味合いだろう。連立与党内では財政再建より、インフラなどの生産性向上への投資や教育などの国民生活支援を柱とした戦略的な財政支出を重視する考え方が多数を占めるようになったことは確かだ。

政府はデフレ完全脱却のためにはリスクとなることは認識しているが、消費税率引き上げの建設的ではない議論を過去のものとし、デフレ完全脱却や生産性向上を含め、より重要な前向きの政策を強く進めるために、十分な対策を準備して、消費税率引き上げを実行することになる。デフレ完全脱却前に経済分析として必要とはみられないこの時点の消費税率引き上げを政治的な理由で行う中で、デフレ完全脱却を確実にするため、早ければ秋の臨時国会で、遅くても来年の通常国会の冒頭までには追加経済対策の補正予算を成立させ、消費者とマーケットの不安を更に緩和しようとするだろう。自民党の公約にもある7兆円程度の「防災・減災・国土強靭化の3ヵ年緊急対策」の下でインフラ投資なども加速させ、財政緩和で来年初以降の総需要を下支えすることになるであろう。ネットの資金需要が消滅した水準から安定的な水準(GDP対比3%程度)へ財政運営の基準が変われば、GDP対比3%程度(15兆円程度)の恒常的な財政支出の拡大余地が生まれることになる。市場経済の失敗の是正、教育への投資、生産性の向上や少子化対策、長期的なインフラ整備、防災対策、地方創生、貧富の格差の是正と貧困の世代連鎖の防止、そして科学技術の振興 (国際リニアコライダーなど) を目的に財政支出を拡大する余地がある。日銀の大規模な金融緩和効果が小さく見えるのは、財政緊縮などによりネットの資金需要が消滅してしまい、マネタイズするものが存在せず、マネーや貨幣経済の拡大を十分に促進できなかったのが理由である。企業活動の回復と財政政策の緩和によりネットの資金需要が復活すれば、日銀が現行の政策を維持しているだけで、それを日銀がマネタイズする形となることで金融緩和効果が著しく大きくなり、デフレ完全脱却への動きは促進されることになる。フランスでのG7財務省・中央銀行総裁会議でも、「財政政策は柔軟、かつ成長志向でありながら、必要なところで緩衝の余地を再び設けるものであるべきだ」と総括され、グローバルな政策の方向性も、財政緊縮から緩和に転じ、政府の制約は国際的にも緩んでいる。

7月21日の参議院選挙では、自民党と公明党の連立与党が、非改選議員を合わせ、引き続き過半数を十分に上回る議席を維持した。

現政権の運営とアベノミクスを含む経済政策が国民に信任され、政治の安定の下、デフレ完全脱却を目指す方向性に変化はないだろう。

景気回復がしっかり進行してきたことが、賃金の上昇など、ようやく証拠として明確になり、まだ強くはないが徐々に国民の実感も生まれていることが、最終的には現政権を支える力となった。

国民はねじれ国会により政策が停滞することや、株安などの金融市場に混乱をもたらすリスクがあるような現行の経済政策の転換は望まなかった。

自民党は参議院選挙の公約で、「成長戦略、生産性革命、人づくり革命など、政策を総動員し、GDP600兆円経済、成長と分配の好循環を創る」ことを掲げている。

2021年10月の衆議院議員の任期と、同年9月の安倍首相の自民党総裁任期末までに、解散総選挙が行われることになり、参議院選挙後の安倍政権には実質所得の増加をともなうデフレ完全脱却により国民に景気回復の実感を届けることが急務になる。

今回の自民党の公約でこれまでより重要視された外交・防衛や憲法改正の問題をめぐり、国民の現政権に対する支持を強いものとするためにも、まずは経済状況を好転させることに全力を尽くすだろう。

デフレ完全脱却に向けて、経済政策を推進する環境として、これまでよりも政府の制約は緩和されている。

昨年夏に、政府の基礎的財政収支黒字化の目標が、2020年度から2025年度へ、安倍首相の自民党総裁任期の外に先送りされたからだ。

安倍首相の自民党総裁任期末である2021年度までは、財政政策を拡大してでもデフレ完全脱却を目指し、自民党の参議院選挙の公約のキーワードである「強い経済」を実現することに集中できることになる。

参議院選挙で、連立与党が勝利した結果、基礎的財政収支黒字化目標の先送りを含め、財政イデオロギーが緊縮から緩和へ転換することが国民から信任されたことになる。

高齢化に怯え、先人が築き上げた富の取り崩しをできるだけ長くもたせることを目指す縮小戦略として、ミクロ経済の会計のように早急な均衡財政を目指す新たなイデオロギーを持つ守旧的な悲観派が支持を失うことになった。

一方、高齢化でも生産性の向上を背景にまだ経済と所得のパイの拡大は可能であり、そのための投資を推進する拡大戦略として、マクロ経済の裏づけをもって、財政拡大をしてでもデフレ完全脱却と生産性の向上を目指すイデオロギーを持つ楽観派が勝利することになった。

今回の参議院選挙は争点が分からないという見方が多いが、野党との選挙戦を経た連立与党内での意見の変化が重要な意味合いだろう。

連立与党内では財政再建より、インフラなどの生産性向上への投資や教育などの国民生活支援を柱とした戦略的な財政支出を重視する考え方が多数を占めるようになったことは確かだ。

政府はデフレ完全脱却のためにはリスクとなることは認識しているが、消費税率引き上げの建設的ではない議論を過去のものとし、デフレ完全脱却や生産性向上を含め、より重要な前向きの政策を強く進めるために、十分な対策を準備して、消費税率引き上げを実行することになる。

デフレ完全脱却前に経済分析として必要とはみられないこの時点の消費税率引き上げを政治的な理由で行う中で、デフレ完全脱却を確実にするため、早ければ秋の臨時国会で、遅くても来年の通常国会の冒頭までには追加経済対策の補正予算を成立させ、消費者とマーケットの不安を更に緩和しようとするだろう。

自民党の公約にもある7兆円程度の「防災・減災・国土強靭化の3ヵ年緊急対策」の下でインフラ投資なども加速させ、財政緩和で来年初以降の総需要を下支えすることになるであろう。

閣議決定された「経済財政運営と改革の基本方針2019」には、「海外発の下方リスクが顕在化する場合には、機動的なマクロ経済政策をちゅうちょなく実行する」と明記されており、財政政策の柔軟性はかなり増している。

フランスでのG7財務省・中央銀行総裁会議でも、「財政政策は柔軟、かつ成長志向でありながら、必要なところで緩衝の余地を再び設けるものであるべきだ」と総括され、グローバルな政策の方向性も、財政緊縮から緩和に転じ、政府の制約は国際的にも緩んでいる。

欧米では、財政による所得の分配やセーフティーネットの拡充が弱く、景気回復の実感の不足で国民の現政権への不満が大きくなり、ポピュリズム的な政治の動きを拡大させてしまったように見える。

生産性向上に向けた持続的な投資や雇用が生まれるためには、名目GDPというビジネスのパイが拡大していることが必要条件で、縮小してしまっている時にいくら規制緩和や成長戦略を実行しても企業経営者がリストラやデレバレッジという後ろ向きの行動を投資という前向きな行動に変化させることは困難であると考える。

注目されてきた年金を含めた老後の問題も、しっかりとした財産蓄積につながる投資リターンと実質所得の増加がなければ解決しない。

まずは名目GDPをしっかり拡大するまで、民間需要を刺激し、国民の生活不安を払拭する財政拡大が必要であろう。

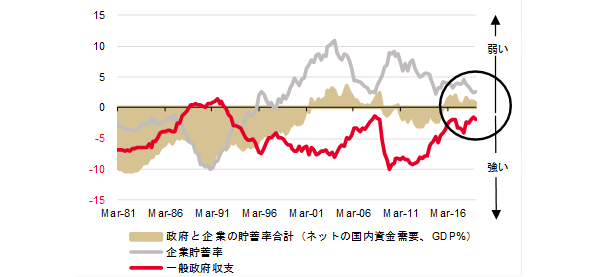

1990年代から企業貯蓄率は恒常的なプラスの異常な状態となっており、企業のデレバレッジや弱いリスクテイク力、そしてリストラが、企業と家計の資金の連鎖からドロップアウトしてしまう過剰貯蓄として、総需要を破壊する力となり、内需低迷とデフレの長期化の原因になっていると考えられる。

恒常的なプラスとなっている企業貯蓄率(デレバレッジ)が表す企業の支出の弱さに対して、マイナス(赤字)である財政収支が相殺している程度(成長を強く追及せず、安定だけを目指す政策)で政府の支出も弱く、企業貯蓄率と財政収支の和(ネットの国内資金需要、マイナスが拡大)がゼロと、国内の資金需要・総需要を生み出す力、資金が循環し貨幣経済とマネーが拡大する力が喪失してしまっていた。

日銀の大規模な金融緩和効果が小さく見えるのは、財政緊縮などによりネットの資金需要が消滅してしまい、マネタイズするものが存在せず、マネーや貨幣経済の拡大を十分に促進できなかったのが理由である。

2025年度にプライマリーバランス黒字化目標を先送りしたことにより制約の弱くなった政府は、補正予算による大規模な経済対策で、財政拡大に打って出ると考えられ、現在は消滅しているネットの資金需要が復活するだろう。

企業活動の回復と財政政策の緩和によりネットの資金需要が復活すれば、日銀が現行の政策を維持しているだけで、それを日銀がマネタイズする形となることで金融緩和効果が著しく大きくなり、デフレ完全脱却への動きは促進されることになる。

政府は名目GDPの拡大の核となるネットの資金需要が消滅した水準ではなく、安定的な水準(GDP対比3%程度)となりマネーと貨幣経済がしっかり拡大できるような財政運営へ転換しつつある。

ネットの資金需要が消滅した水準から安定的な水準(GDP対比3%程度)へ財政運営の基準が変われば、GDP対比3%程度(15兆円程度)の恒常的な財政支出の拡大余地が生まれることになる。

市場経済の失敗の是正、教育への投資、生産性の向上や少子化対策、長期的なインフラ整備、防災対策、地方創生、貧富の格差の是正と貧困の世代連鎖の防止、そして科学技術の振興 (国際リニアコライダーなど) を目的に財政支出を拡大する余地がある。

企業貯蓄率が高ければ財政拡大を強くしなければならず、企業貯蓄率がプラス(デレバレッジやリストらなどによる総需要を破壊する力が残っている)の間は、基礎的財政収支の黒字化目標も先送りされたため、財政赤字は容認されるだろう。

失業率は2%台まで低下したが、企業貯蓄率はまだプラスで、総需要を破壊する力が残っており、次の景気後退局面で、雇用環境が著しく悪化するなど、デフレ状態に戻るリスクがまだあるため、デフレ完全脱却には達していない。

財政政策の緩和の時間軸は企業貯蓄率のマイナス化だろう。

安倍首相の自民党総裁任期末である2021年度には、企業貯蓄率はマイナスに正常化し、総需要を破壊する力が一掃された時点で、デフレ完全脱却宣言となろう。

国民が景気回復の実感を強くしたその局面で、衆議院が解散され、連立与党が勝利することで、安倍首相は「強い経済」と「安定した政治基盤」を次の首相に残すことになるだろう。

その「強い経済」と「安定した政治基盤」を背景に、次の首相が2022年の参議院選挙での改憲勢力の躍進と2025年度に向けた財政再建を目指すシナリオとなるだろう。

今回の参議院選挙では、改憲勢力(自民、公明、日本維新の会)は三分の二の議席にはわずかに及ばなかった。

財政政策に関する考え方がより柔軟となれば、教育無償化を主張する連立与党外である日本維新の会との協調も容易となり、改憲に前向きな一部の野党を政策で取り込むことも可能になろう。

財政拡大と企業活動の活性化がデフレ完全脱却を前倒し、国民が景気拡大を十分に実感できるような状態が生まれれば、安倍首相が意欲を示しているように、在任中に改憲への動きが本格化する可能性もある。

図)ネットの国内資金需要

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司