シンカー:物価動向との関連を示すフィリップスカーブには、供給側の要因も強く受ける実際の失業率ではなく、需要とマネーの拡大の力と整合的な失業率を使うべきだと考えらる。その失業率はまだ3.8%程度であり、日本経済は完全雇用ではなく、物価動向がまだ弱いのも理解できる。デフレ完全脱却に向けて、まだ経済政策の手を緩めるべきではない。

6月の失業率は2.3%と、5月の2.4%から低下した。

4・5月は10連休であったゴールデンウィーク前に、一時的に労働市場から退出した労働者が増え、失業率は3月の2.5%から低下したとみられる。、

6月以降は、労働市場に戻る労働者が増えたが、人手不足を背景に企業の採用活動も強く、就業者の増加で失業率は2.3%へ低下した。

6月の有効求人倍率は1.61倍と5月の1.62倍から若干低下した。

これまでの求人が順調に満たされてきたため、求人数が前月から若干減少した。

賃金上昇が明らかとなり、よりよい職を求める求人が増加している。

失業率と有効求人倍率の動きは、雇用市場にダイナミズムがあることを示すと考える。

失業率は2.5%を下回り、完全雇用の水準にあるという意見が多いようだ。

完全雇用であれば、金融・財政政策は引き締めていくべきだという論理になる。

総需要の拡大による景気の過熱を示す失業率の低下は、フィリップスカーブを通して、物価の上昇につながるとされる。

一方、現在の失業率の急低下が、女性や高齢者の労働参加率の急上昇にともなう供給側の要因も強いことは疑いの余地はない。

総需要の拡大による物価の上昇につながるフィリップスカーブの分析で使う失業率は、供給側の要因も強く受ける実際の失業率とは違うとみられる。

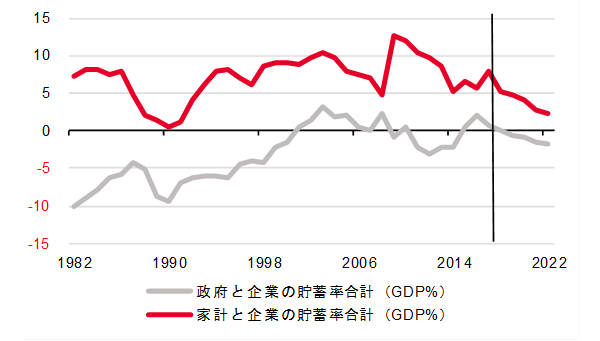

失業率を、需要拡大の力の代理変数としての家計と企業の貯蓄率の合計とマネー拡大の力の代理変数としてのネットの国内資金需要(企業貯蓄率と財政収支の合計)で推計してみる(1982年からのデータ、日銀資金循環統計ベース)。

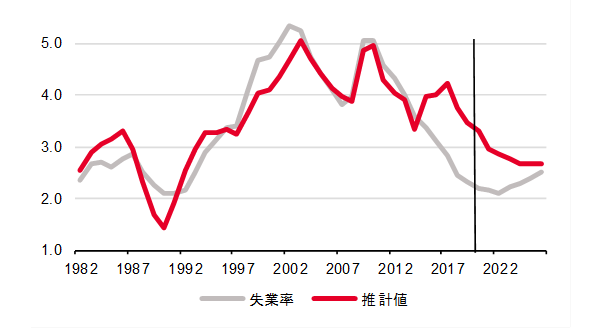

2014年までは推計結果はかなり良好で、失業率は家計と企業の貯蓄率の合計とネットの資金需要でうまく説明できていた。

失業率=2.69+0.18家計と企業の貯蓄率の合計(需要拡大の力)+0.14ネットの資金需要(マネー拡大の力)、R2= 0.79

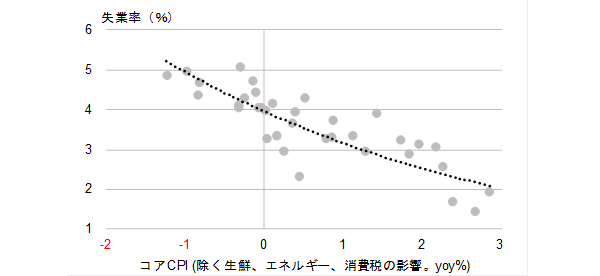

この推計値とコア消費者物価指数(除く生鮮食品、エネルギー、前年比)をグラフにすると、とてもきれいなフィリップスカーブをつくることができる(1984年からのデータ)。

コア消費者物価指数 = 4.26 ?1.02失業率の推計値、R2= 0.71

直近のデータでは、需要とマネーの拡大の力と整合的な失業率の推計値は3.8%であり、それに対応する物価上昇率は0.4%程度となる。

推計値が2%程度となり景気が過熱した状態を示した1980年代後半との違いは明確である。

2%程度の推計値に対応する物価上昇率は2.2%程度となる。

まだ需要とマネーの拡大の力は弱く、現在は、景気の過熱をともなう完全雇用の状態ではないと考えられる。

デフレ完全脱却へ向けて、金融・財政政策は引き続き緩和状態であるべきだろう。

言い換えれば、2%の物価目標達成のためには、需要拡大の力の代理変数としての家計と企業の貯蓄率の合計とマネー拡大の力の代理変数としてのネットの国内資金需要(企業貯蓄率と財政収支の合計)の両者を強くする必要があることを意味する。

両者に共通する企業貯蓄率を企業活動の活性化策で低下させ、推計値を2%程度まで改善させる必要がある。

そうなって初めて日本は完全雇用に到達したと言え、金融・財政政策は引き締めることになるだろう。

図)ネットの資金需要、家計と企業の貯蓄率の合計

図)失業率の推計

図)失業率の推計値によるフィリップスカーブ

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司