マイホームを取得するときには、ほとんどの人が住宅ローンを利用するが、その住宅ローンには審査がある。これを無事に通過しないと、マイホーム計画は水泡に帰してしまう。まずは、契約前に行われる事前審査をクリアすることが第一条件だ。

住宅ローンの事前審査とは?

住宅ローンの申し込みがあると、金融機関は融資したお金を確実に返してくれるかどうか、事前に審査を行う。万一延滞などが生じて、返済してもらえなくなった場合には、抵当として取っている住宅を売却するなどして資金を回収する手もあるが、それでは全額回収できずに損することも多いので、何より無事に返済してもらうことが肝心だからだ。そのため融資する人について、シッカリと事前に審査したうえで、この人なら大丈夫と判断された場合に、融資を実行することになる。

反対に何らかの問題がある場合には、この事前審査で落選することもある。マイホーム計画に浮かれるばかりではなく、身の回りをきれいにして、住宅ローン審査に落ちないように環境を整えおくことが重要だ。

住宅ローン審査の申込みから契約までの流れ

マイホームを購入するとき、まずは自分たちがどんな物件に住みたいのか、住めるのかといったことを前提に物件探しを行う。そこで良さそうな物件が見つかれば、それを扱っている不動産会社などに購入の申込みを行うことになる。

すべて現金で買えるのであれば、そのまま売買契約を結んで代金を支払えば自分のものにできるが、ほとんどの人はそうはいかない。通常は購入価格の5%~20%程度の自己資金を用意して、残りの資金は金融機関から融資してもらうことになる。

ローンの申込みは、自分で取引実績のある金融機関などに申し込むことができるが、特段親しい金融機関がない場合には、不動産会社などが勧める金融機関に申し込むことになる。 そこで、この人に融資して大丈夫かという審査が行われ、合格すれば、物件の売買契約、住宅ローンの本審査という流れになる。

本審査でも問題がなければ、建物完成後に引渡しを受けて、自分名義の登記を行い、住宅ローン実行に必要な抵当権を設定して、住宅ローンの正式契約、融資の実行を受けて、いよいよ入居という流れになる。

| 物件探し | |

| ↓ | |

| 購入申込み | 住宅ローン申込み・事前審査 |

| ↓ | |

| 審査合格 | |

| ↓ | ↓ |

| 購入契約 | ローン申込み・本審査 |

| ↓ | ↓ |

| 物件引渡し | 登記・抵当権設定 正式契約・資金受取り |

| ↓ | |

| 入居 |

住宅ローンの事前審査・仮審査の審査基準は?

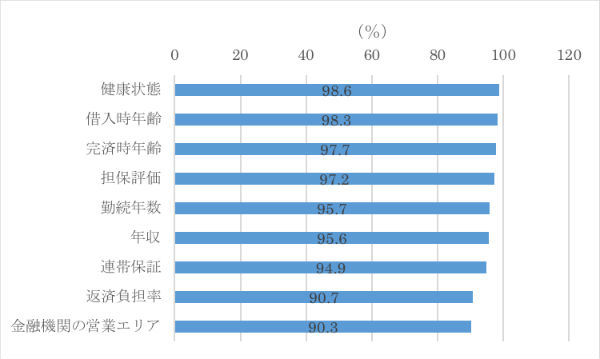

住宅ローンを融資する金融機関では、ローンの延滞、破綻などの事故が起こらないように、万全の体制で審査している。国土交通省の調査によると、図表2にあるような審査項目がある。

審査項目は21項目で、トップにあがった「健康状態」は98.6%と、ほぼ100%に近い水準だ。そこから9位の「金融機関の営業エリア」の90.3%までが90%台で、ほとんどの金融機関が審査項目に採用していることになる。21項目の採用率を合計すると1375.3%に達する。つまり、ひとつの金融機関で平均すると14項目程度の審査項目を設定していて、事故が発生しないように慎重に審査を行っているということになる。

上位にあがった項目の多くは、借入れを希望する本人の個人に関する項目で、トップの「健康状態」は、病気などをせずにシッカリと返済してくれるかどうかを示す、基本的なバロメーターということになる。

団信に加入できる健康な人であることが条件に

住宅ローンの利用に当たっては、ほとんどの民間金融機関では団体信用生命保険(団信)への加入を義務づけている。団信に加入していれば、利用者に万一のことがあっても、保険会社からその時点の残高相当の保険金が支払われて残高はゼロになる。健康で団信に加入できる人なら、金融機関にとってはリスクを小さくできるのだから、「健康状態」が最重視項目にあがるのも当然だろう。

ただ、一般の生命保険と違って、医師の診断が必要になるわけではない。告知書に現在の健康状態を記入するだけでOKになるのがふつうである。ただそうはいっても、ウソの記載をしたりすると、万一のことが発生したときに免責要件に該当して、保険金が支払われなくなるので、注意が必要だ。

過去の病歴などで通常の団信に加入できないケースもあるかもしれない。そんなときには、保険料を金利に上乗せすることで、ワイド団信に加入できる金融機関もあるで、健康状態によってはその点も頭に入れておきたい。

完済時の年齢も審査項目の重要な要件に

「健康状態」に次いで、「借入時年齢」「完済時年齢」の年齢要件も重要な要素とされている。一定期間シッカリと働いて住宅ローンの返済を続けるためには、あまり高齢だと難しいため、一般の金融機関では「借入時年齢」は満20歳から70歳まで、「完済時年齢」は満80歳までなどと規定しているところが多い。

たとえば、60歳の人でも借入れは可能だが、79歳中に完済しなければならないので、利用できる返済期間は19年までということになる。しかしこれでは毎月の返済額が多くなりすぎるため、将来的に子どもがローンを引き継ぐことを前提に、「親子リレーローン」とすれば、最長の35年返済を利用できるようになる。

新規借入と借換えの事前審査・仮審査について

住宅ローンの申込みにも、新規に申し込む場合と、いま利用している住宅ローンを、より金利の低いローンなどに借り換える場合とがある。

ともに事前審査・仮審査が必要になるのはいうまでもないが、金融機関にとっては、住宅ローンの返済実績がある借換えの客のほうがありがたい存在といえる。多くの場合、5年、10年と返済を続けているので、それまでに延滞などの情報などがなければ、安心して融資できるからだ。そのため、ほとんどの金融機関では借換えの客に関しては、新規の借入れより金利を0.20%程度低くするなど、優遇策を適用している。

借換えの事前審査基準では担保評価に要注意

ただ借換え客が歓迎されるといっても、問題はある。それは物件の担保評価だ。物件の条件などにもよるが、住宅は買った瞬間に、中古住宅としての評価になるので、価値が2割、3割下がるといわれている。極端な場合、一戸建ての建物は「築20年で価値はゼロ」という見方もあるほとだ。このため、4000万円で買ったマンションが5年後には売却可能価格が3000万円に下がっているということもないとはいえない。全額ローンで買っていると、5年後には3500万円以上ローンが残っているので、完全に担保割れの状態だ。

住宅ローンは物件を担保に融資するのだから、担保評価額がローン残高を上回っていないと借換えしにくくなる。担保割れしている分、返済能力などの本人の審査が一段と厳しくなる可能性があるので、注意しておこう。

こんな人は注意!?事前審査・仮審査に落ちる理由

新規の申込みを含めて、住宅ローン申込みで審査項目などに引っかかって、融資を断られる、減額されるといったケースもある。国土交通省の『平成30年度住宅市場動向調査』によると、分譲戸建住宅を買った人のうち、13.4%の人が、融資を減額されたり、断られたりしているそうだ。

では、どんな人が審査にひっかかるのだろうか。

異動情報がある

ひとつの会社で勤続年数が長い人ほど、安定収入が見込めるとして評価が高くなるが、反対に、最近、転職で勤務先が変わったり、職場での異動が多いとやや評価が低くなる。金融機関によっては、同一勤務先での勤続年数が3年以上あることが条件などとしているところもあるほどだ。

ただ転職していても、それがスカウトなどによるステップアップであることが明確であれば、むしろ高く評価されることもある。

消費者金融から借り入れている

現在、消費者金融から借入れがあったり、過去に借入れや延滞の履歴がある場合には、大きなマイナスになる。住宅ローンを利用してマイホームを購入しようと考えるのなら、消費者金融からの借入れは行わないようにしたい。

ほかに借入(ローン)がある

審査にあたっては、返済負担率も重要な要素になる。年収400万円以上の場合、年間の返済額は年収の35%以内というのが金融機関の基準だが、これは申し込む住宅ローンの返済だけではなく、現在借り入れているその他のローンなども含めて計算される。たとえば自動車ローンが残っていると、その返済額を合わせて返済負担率が計算されるので、注意が必要だ。それでも審査基準をクリアできるというのならいいが、そうでない場合には、事前に一括返済しておくと安心である。

住宅ローンの事前審査・仮審査への対策ポイント

住宅ローンの事前審査は、決して難しいものではない。会社員などとしてキチンと生活し、家計管理などを行っていれば問題なく合格するはずだ。 ただあまり無理をせずに、身の丈にあった購入計画、資金計画を立てることが肝心といえる。そのためには、次のような点を確認しておきたい。

頭金の用意を多めに

毎月の返済を、自分たちの収入にふさわしい額におさえるため、頭金をできるだけ多くして借入額を減らすのが無難である。頭金が多ければ、金融機関によっては適用金利が低くなることもある。最低でも購入価格の1割以上、できれば2割以上用意したいところだ。

無理のない返済額・期間の計画を

返済計画も重要である。返済期間を短くすれば、もちろん早く返済を終えることができるが、あまり無理をすると、毎月の返済に追われて生活に余裕がなくなってしまう。若いうちであれば、最長の35年返済にしておき、毎月の返済額をおさえながら、ゆとりが出てくれば貯蓄を増やして、繰上げ返済に回すようにすれば、返済期間を短くすることができる。

夫婦でペアローンを考える

最近は共働き世帯が増えて、夫婦でローンを組むのが当たり前になっている。共有名義にして、ペアローンを組んで夫婦で協力して返済すれば、夫婦の収入を合算できるので、それだけ審査を通過しやすい。

事前審査に必要な書類は?

住宅ローンの事前審査に必要な書類は金融機関などによって若干異なるが、おおむね以下のようになっている。事前にどんな書類が必要なのかを確認し、役所や会社などで手配して提出する必要がある。

・住民票 (会社員の場合、名刺) ・健康保険証 ・源泉徴収票 (自営業の場合、確定申告書) ・納税証明書 |

最近はWebでの申込みも可能になっているので、その場合にはスマホなどで書類を撮影して貼付すればOKだ。

以上のように、事前審査対策には、自分で返済計画を前もってしっかりシミュレーションし、自らの身辺を整理し、書類を整えておくことが大事である。ローン初心者の方は参考にして万全を期してほしい。