●時効の完成猶予と更新

上述の通り、消滅時効の進行を阻止することを現民法では「中断」といっているが、中断について詳しく見ると二つの効果がある。進行中の消滅時効を完成させない効果と、消滅時効の進行を振り出しに戻す効果である。たとえば裁判で貸金返済を請求している場合においては訴訟継続中には消滅時効は完成しないという効果がある。訴訟が勝訴で終わり、確定した場合は、そこから10年の消滅時効が改めて進行する。他方、訴訟を途中で取り下げた場合は中断がなかったことになり、その時点で債権は消滅時効にかかることになる。

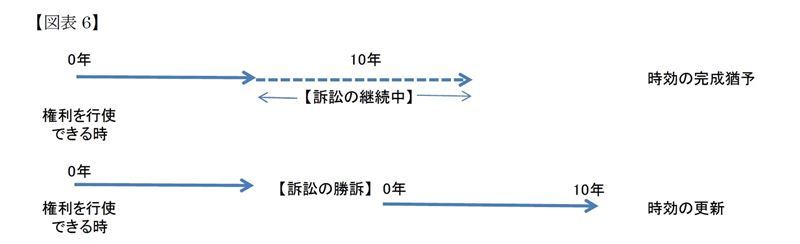

新民法ではこの二つの効果を「完成猶予」と「更新」という用語で呼び、区別して整理することとした。たとえば裁判上の請求を行った場合は、訴訟が終了するまで時効の完成が猶予され(新民法第147条第1項)、債権者の勝訴が確定したときは消滅時効がゼロからスタート(更新)する(図表6、新民法第147条第2項)。なお、訴訟の取り下げがあったような場合には取り下げの時点から六ヵ月間は時効が完成しないこととされている。

また、あらたに「協議を行う旨の合意による時効の完成猶予」という制度が導入された。これは現行民法では債権の有無や弁済方法などについて債権者・債務者間で話し合いをしている間であっても消滅時効の進行は止まらないため、話し合い中でも訴訟の提起等の対応をする必要がある。債権法改正により、協議を行う旨の合意について書面や電磁的記録(電子メールでのやり取りなど)があれば、一年の間時効の完成猶予の効果があるものとされた(新民法第151条)。

なお、東日本震災などの経験を踏まえ、現行民法では天災等で引き起こされた障害により弁済等ができない場合はその障害が消滅した後、2週間は時効が完成しないとされていたものが、障害が消滅してから三ヶ月間は時効が完成しないことに延長された(新民法第161条)。

保険法における消滅時効

保険法には民法の特則である消滅時効の規定がある(保険法第95条)。内容は以下の通りである。

(1) 保険給付請求権、保険料の返還請求権、保険料積立金払戻請求権については3年間

(2) 保険料請求権については1年間

上述の通り、今回の債権法改正では各種の短期時効制度を収束させたが、保険法の時効期間については民法とあわせることは行われなかった。ただ、今回の改正にあわせて、保険法の定める上記いずれの請求権の消滅時効期間も「行使することができる時から」進行するという文言が加えられることとなり、客観的起算点からの消滅時効であることが明らかにされた。他方、主観的起算点からの消滅時効期間は定められていない。

ところで通常、保険会社は保険料払い込みの猶予期間を設け、それを経過した場合には保険契約が失効することとし、あえて保険料を請求しない扱いとしているため、上記(2)の保険料請求権の時効が問題になることはあまりない。

問題は(1)である。典型的な事例としては死亡保険金であるが、従来から死亡保険金請求権の消滅時効は被保険者の死亡から開始する(=客観的起算点からの消滅時効)と考えるのが通説的な見解である。たとえば保険金受取人が、被保険者が保険に加入していることを知らず、したがって保険金を請求できることを知らなかったとしても消滅時効は進行することになる[8]。

ただし、判例では失踪した被保険者が遺体で発見されたが、3年以上前に死亡していたことが判明した場合において、「権利行使が現実に期待できないような特段の事情が存した」から、生命保険金請求権の消滅時効は死亡時から進行するものではないとしたものがある(最判平成15年12月11日民集57巻11号2196頁)。結論に違和感はないが、どういう場合が「特段の事情」に該当するかは必ずしも明らかではなく、今後の議論の進展を見たい[9]。

----------------------------------

[8]このことは請求出来なかった理由が単なる事実上の障害事由によるものに過ぎず、法律上の障害事由はなかったため権利行使を妨げる事情はないものと説明される。

[9]なお、多くの保険会社では消滅時効が完成したという理由のみで支払を拒絶するのではなく、保険金受取人の故意殺人等が強く疑われるような場合における支払拒絶の主張のひとつとして時効を主張するのではないかと推測する。

おわりに

本文で述べたとおり、債権法改正後も引き続き保険金の請求権は3年の短期消滅時効にかかるので、あわてる必要まではないものの、早めに手続きをしたいところである。あわせて亡くなる前に保険契約の給付事由となる手術やそれに伴う入院がなかったかを確認しておきたい。給付事由に該当するかどうかは保険会社の相談窓口や営業担当者経由で問い合わせることができる。

また、相続が発生したときに注意しなければならないのは、相続人の知らない預貯金がないかということである。2019年1月以降、預貯金口座が10年以上休眠状態にある場合においては、預貯金は休眠預金等活用法によって預金保険機構経由で民間の公益事業に活用されることになっている。

ただ、この場合でも取引先銀行に申し出れば払戻に応じてもらえることとされている。古い預金通帳が見つかった場合は、あきらめずに取引先銀行に確認することをお勧めする。

松澤登(まつざわ のぼる)

ニッセイ基礎研究所 保険研究部 取締役 研究理事・ジェロントロジー推進室兼任

【関連記事 ニッセイ基礎研究所より】

・改正相続法の解説(1)-自筆証書遺言を書いてみよう

・保険法早わかりシリーズ第一回-入門、告知義務

・超高齢化社会で浮き彫りになる“相続問題”への解決策とは-相続法改正中間試案シリーズ(1)

・改正相続法の解説(4)-銀行預金をどう払い戻すか