注目していたメジャーSQは2万1981円で決まった。日経平均は高寄り後、さすがに利益確定売りに押されて伸び悩んだが、10時30分現在、再び切り返し、2万2000円の大台に迫ろうとしている。水曜日に出演した日経CNBC「朝エクスプレス」では、ECBの緩和を受けてリスクオンとなれば、金曜日のメジャーSQ大幅高で日経平均は2万2000円に迫るだろうと述べたが、その通りの展開となっている。

無論、ここまでの連騰は、米中対立の緩和(の兆し&期待)が最大の要因だ。だが、そこにはいくつもの付随的な要因が加わる。ECBの緩和もそうだし、記録的な水準に積みあがった裁定の売り残もそうだ。

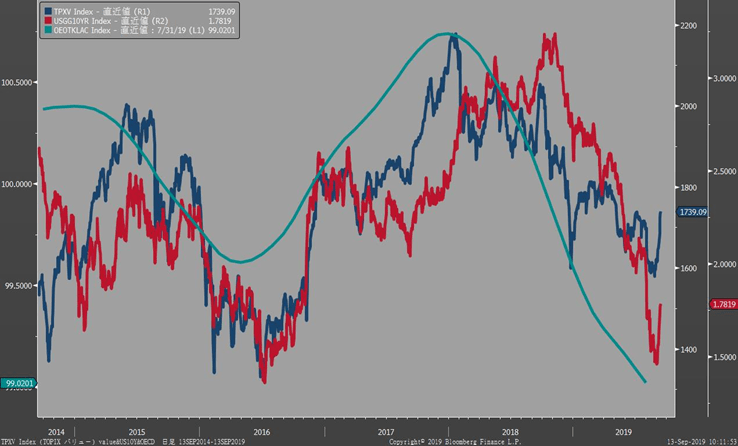

ここもとのマーケットの話題といえば、バリューの復活。これは米国の金利反転上昇がトリガーだった。市場関係者の多くは、このバリュー優位の状況は長続きしないとみているようだが、果たしてどうか。確かに今日は早くも銀行が利益確定売りに押されて下落している。しかし、これがグローバルな景気サイクルの局面にみられる現象だとすれば、まだバリュー復活のトレンドは続く可能性が高い(詳しくはこちらの動画解説をご覧ください。8分10秒の質問に対しての回答)。

2016年半ばに米国の長期金利はボトムをつけたが、そこがグローバル景気のボトムだった。OECD景気先行指数は少し前に底入れを示唆していた。米国金利の上昇とバリュー株の上昇はほぼ連動している。

青:バリュー株指数、赤:米国10年債利回り シアン:OECD景気先行指数

今日の日経新聞「スクランブル」に、リビジョンが悪化しているという話があった。業績面での裏付けがなければ「かりそめの株高」になってしまうと警鐘を鳴らす。

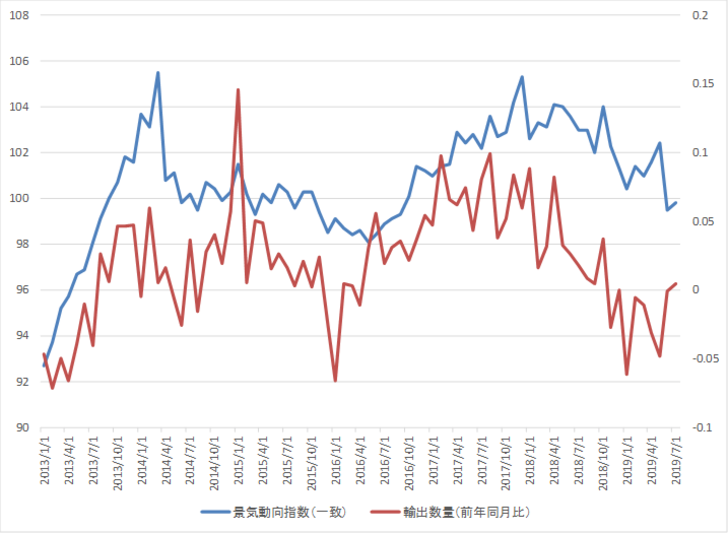

その点は大丈夫だろうと思う。業績は持ち直してくるだろう。日本の景気や企業業績にとって重要なファクターである輸出に持ち直しの兆しが見えるからだ。8/26に出演したテレビ東京「ニュースモーニングサテライト」でこのポイントを解説したので、ストラテジーレポートでも書いた気になっていたが、思い違いでまだ触れていなかった。最近、ものすごく物忘れが激しい(この点についてはこちらをご参照)。

7月の輸出金額は前年比▲1.6%と市場予想の▲2.3%を上回り、輸出数量は9ヵ月ぶりのプラスとなった。中身も半導体製造装置などに底入れ感が出ている。

グラフが示す通り、輸出数量の前年同月比のボトムは景気のボトムに先行する。輸出がもっとも落ち込んだのは年初であり、上述の通り、数量ベースではプラスに浮上している。この先、景気も底入れ感が明瞭になり、企業業績も最悪期を脱したというコンセンサスが醸成されていくだろう。

このグラフを先の「バリュー株指数、米国10年債利回り、OECD景気先行指数」のグラフに(頭の中のイメージで)重ね合わせてもらいたい。当たり前だが、ぴたりと重なる。世界景気と日本の輸出と米国金利とバリュー株の動きは同一である。

第二段落で、<ここまでの連騰は、米中対立の緩和(の兆し&期待)が最大の要因だ。だが、そこにはいくつもの付随的な要因が加わる>と述べたが、いちばんの根底にあるのはグローバル景気の底打ちではないか。それが過度な悲観の象徴であるマイナス金利の債券に過剰に流れ込んだ資金を株式にシフトさせる要因になっていると思う。そして、なにより、マーケット自身がそのことをよくわかっている。ダウ平均7日続伸、日経平均9連騰がその表れである。

広木 隆(ひろき・たかし)マネックス証券 チーフ・ストラテジスト

広木 隆(ひろき・たかし)マネックス証券 チーフ・ストラテジスト

上智大学外国語学部卒業。国内銀行系投資顧問。外資系運用会社、ヘッジファンドなど様々な運用機関でファンドマネージャー等を歴任。長期かつ幅広い運用の経験と知識に基づいた多角的な分析に強み。2010年より現職。著書『9割の負け組から脱出する投資の思考法』『ストラテジストにさよならを』『勝てるROE投資術』

【関連リンク マネックス証券より】

・業績好調の9月の株主優待銘柄とは?

・日本を代表する企業で配当利回りが高い銘柄は

・今後の相場見通し

・銀行株に好機。但し、再編期待よりも高配当狙いで

・株はここから1年は上がる 逆に言えば1年後に天井