中国REIT市場の今後の見通し

●不動産市場の現状と課題

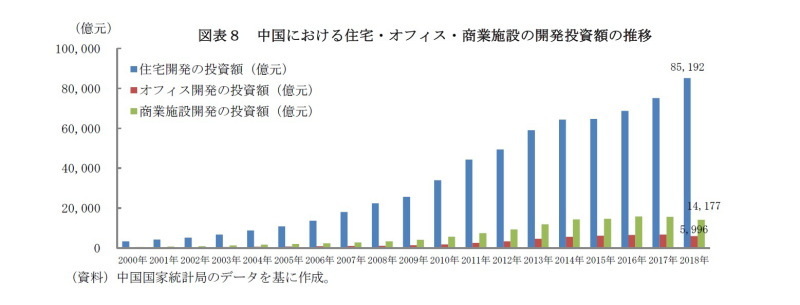

近年の経済成長に伴い、中国の不動産投資は大きく拡大しているが、その内容をみると、住宅セクターへの投資が顕著で、一極化が進んでいる。こうした住宅投資には、投機目的とみられるものが多かったことから、2009年12月、中国国務院常務会議は「投機による住宅の購入を制限する方針」(14)を掲げ、一連の住宅購入・開発規制を実施してきた。その結果、一部の伝統的な住宅開発業者は、オフィス・商業施設セクターにシフトし始めたものの、依然として住宅セクターへの投資は続いている。

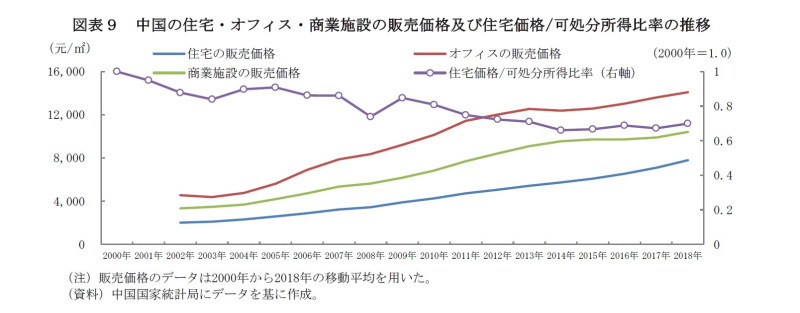

中国のGDP成長率は最高水準の14.2%に達した後は、2008年から減速し、2019年上半期のGDP成長率は前年同期比6.3%と最低水準に至った。それに対し、中国の不動産販売価格は変動があるものの、全体として上昇基調が続いている。2018年の住宅の平均価格は8,544元(約12.9万円)/m2であり、一人あたり可処分所得は39,251元(約59.3万円)である。中国国家統計局が発表した一人あたり延床面積の39m2から単純計算すると、共働き(子1人)の場合、マイホームを購入するには13年以上かかる(15)。しかし、住宅価格を可処分所得で除した比率は、近年やや上昇傾向にあるものの、全体として低下していることが分かる。中国の住宅価格が上昇する一方で、一人あたり可処分所得も増えているためである(16)。この20年間で、中国の世帯数は、年平均で500万世帯ほど増加しており(17)、中国の住宅市場では引き続き旺盛な需要が見込まれる。中国の経済成長と人口・世帯数増加を考慮すると、名目住宅価格は引き続き上昇を続けるものと考えられる。

-----------------------------------

(14)措置内容は計4条があるため、通称「国4条」。

(15)中国国家統計局のデータより、2019年8月14日の為替データを基に円換算。この統計は都市部と農村部に分けて集計され、本稿が利用したのは都市部のデータである。この単純計算では、預金金利及び中国の二人っ子政策の解禁を考慮していない。生活費を加えた場合、実際に世帯あたりの住宅取得に要する年数は13年を上回ると考える。

(16)中国において、各地域の事情が異なり、所得格差も存在する中、住宅事情を簡潔かつ正確に説明することが難しい。本稿は中国全体の傾向を見るために、全国平均の集計データを利用し、またこの説明には住宅の複数所有も含まれている。住宅価格/年間平均所得で計算する方法もあるが、同じ傾向が見られる。詳細は三尾幸吉郎(2019)『3つの切り口からつかむ図解中国経済』pp.208を参照。

(17)中国国家統計局のデータより、総人口と世帯あたり人員数のデータに基づき推計。

●REIT導入の経緯

こうした不動産市場の状況を踏まえ、中国では住宅及び商業不動産開発の不均衡を是正するとともに、健全な住宅投資を促す市場形成のために、REITに対する制度整備が必要ではないかという指摘や議論が10年以上前から続いてきた。2005年に商業部(18)は「全国商業地産運行報告」で、「REIT融資を開放する」という方向性を提示し、2008年、中国国務院が不動産市場の発展を促進するため、「不動産信託投資基金を試験的に展開する」を提出し(19)、中国でREITを導入する方針を明確化した。その後、中国人民銀行(20)と銀行業監督管理委員会(銀監会)はそれぞれ「REITの開発を促進する」姿勢を示した上、2009年に両者による「REIT商品の共同管理」を発表し、「REIT試点管理協調チーム」を形成して実施法案について検討してきた経緯がある。こうして、2014年に中国は初の類REIT商品の発行を試みた。しかし、現存の類REIT商品は私募ベースであるため、不動産市場への影響はかなり限定的と言える。

一方、投機需要を背景にした住宅の供給過剰を防ぐため、2015年12月から「不動産在庫の解消」が中国の重要なマクロ経済政策方針の1つ(21)となっている。不動産価格の高騰に対し、2016年の中国中央経済工作会議では、「家は住むものであり、投機するものでない」の方針が掲げられた。同方針は、2017年の中国共産党第十九回全国代表大会の報告で改めて重要事項として確認された上、2019年8月までの半年に、中国中央政治局会議では2回も強調されたことから、中国政府の不動産市場改革への意気込みを示すこととなった。透明性及び流動性のある公募REITの導入を通じた不動産市場整備は、中国の不動産市場に新たな投資機会を創出し、不動産ストックの再生・利活用、資産保有リスクの軽減及び市場機能を通じた需給の適正化などにつながるものと期待されている。

-----------------------------------

(18)日本の経済産業省にあたる役所である。

(19)中国国務院「金融促進経済発展30条意見」(通称「金融30条」)より。

(20)日本銀行にあたる。

(21)2015年12月、中国の中央経済工作会議で、(1)過剰生産能力の解消、(2)不動産在庫の解消、(3)レバレッジの解消、(4)企業コストの削減、(5)インフラの補充(「三去一降一補))の五大任務を明確にした。中国における正確な不動産在庫データは存在しないため、本稿ではその計算を割愛するが、同任務の「不動産在庫の解消」は、空き家にもたらす住宅投機行為等を念頭においていたと考える。

●公募による標準REIT導入の動きと期待

中国における公募REITの導入に必要とされる制度設計については、民間による検討が先行している。2005年9月に北京で開催された「REITs(北京)国際協力フォーラム」では、専門家や不動産開発業者が集い、REIT商品の開発及びREIT商品を通じた不動産融資の拡大について、中国での展開や仕組み設計などについて議論が行われた。都心部の高齢者には環境豊かな郊外に建設するコミュニティへの住み替えを促し、都心部の既存住宅は若い世帯向けの賃貸住宅に置き換え、都市の人口構造及び人々のライフスタイルを向上させるという提言が行われた。この賃貸住宅への投資資金を確保するためにREITの活用が提案されている。

近年、中央政府の不動産市場改革に関する議論の加速を受け、公募REITの「解禁」に対する期待が高まっている。2017年6月、北京大学光華学院REITs研究チームは、「中国公募REITs発展白書」を発表し、市場分析の結果、税制が中国公募REIT発展を抑制しているとの指摘を行った。2018年1月、中国証券監督管理委員会(証監会)は「公募REITに関する施行細則を検討する」と発表し、3月全国人民代表大会・全国政治協商会議(全国両会)期間中、複数の代表が公募REITの解禁のためには、SPVに対する税制優遇の導入やREITの管理規制が必要と主張した。同年6月には、北京大学光華学院が主催する「中国REITsフォーラム(CRF)」の第一回会合が開催され、公募REITの重要性及び中国の不動産市場における展開の可能性について積極的に議論された。今年6月27日に開催された「中国REITsフォーラム(CRF)」の第二回目の会合では、「CRF中国REITs指数―商業不動産資本化率指数」が発表され、中国の公募REITに対する合理的な価格設定基準が提供された。こうして中国における公募REITの解禁に関する学術的な提言に加え、制度化に向けた実務的な準備も進みつつある。

不動産の証券化は、1980年代のアメリカで起きた貯蓄貸付組合(S&L)の破綻や90年代の日本におけるバブル崩壊による景気低迷期に、不良債権の処理のために広く活用されてきた経緯がある。不良債権のために機能不全に陥った金融システムを回復させることによって経済低迷を克服するとともに、REITへの売却によって保有資産による負担を軽減することができた。個人でも不動産を所有し運用するのと近似した透明な投資機会を得られるようにして、再びバブルが生じにくい不動産市場の形成を進めた経緯がある。また、タイ、インドなどは、高度な経済成長を実現したものの、成長率の鈍化が続くなか不動産市場の活性化に向けた新たな原動力としてREITを導入した(22)。REIT導入や不動産証券化市場を育成することは、これら各国の経験から、経済転換期を迎えた中国に新たな可能性を掘り起こせる役割が期待される。

さらに、2018年から始まった米中貿易摩擦の激化を背景に、株価が大幅に変動し経済・金融市場の不安が増大したため、2018年12月、中国中央政治局会議で中国経済について「外部環境が複雑化して変化が起こっているが、安定を求めるため課題を解決し、ピンチをチャンスに変えることが重要である」という指摘が行われ、外部環境を懸念する姿勢が示された。2019年9月現在、米中貿易協議が再開したものの、まだ具体的な進展はみられない。こうした状況下、不動産市場における公募REITの導入は中国経済の「スタビライザー」としての役割も注目されている(23)。

中国の公募REITが解禁されれば、初の商品は河北省雄安新区(24)の公共賃貸住宅セクターで発行されるだろうとの見方がある(25)。2017年、中国の賃貸住宅の市場規模は約1.2兆元(約18.9兆円)であり、2030年まで4.6兆元(約72.2兆円)に達すると予測されているが(26)、資金不足で公共賃貸住宅の供給と運営が困難となっている。「千年の大計、国家の大事」とされ、大量の人口流入が予想される雄安新区について、2019年1月に国務院は、同区の改革に関する指導意見で、「賃貸住宅事業を促進し、REIT等金融商品の発行を支持する」と明言した。雄安新区において、公共賃貸住宅の公募REITの導入が成功すれば、他の地域でも同様の事業が展開される可能性がある。さらに、民間投資を活用するインフラREITや、高齢化社会を念頭としたケアホームを資産とするREITの導入も検討されている(27)。

以上のように、公募REIT商品の発行に向けて、政府部門及び民間機関は共に前向きに取り組んでいる。中国のREIT市場は、まだ制度整備や税制緩和などの課題があるが、公募REIT商品が登場する日はそう遠くないだろう。

-----------------------------------

(22)北京大学光華学院REITs研究チーム(2018)「REITs市場建設与経済転型発展」より。

(23)ロイター「中美贸易摩擦升级 应借机加速房地产市场化改革稳内需--中金(米中貿易摩擦のエスカレートを機に、不動産市場化改革を加速すべき)」2019年5月20日(最終閲覧日:2019年9月4日)。

https://www.reuters.com/article/cicc-china-us-trade-disputes-real-estate-idCNKCS1SQ0ER (中国語)

(24)雄安新区は2017年4月1日に設置され、深セン経済特区、上海浦東新区に続く国家プロジェクトであり、北京の非首都機能(ハイテクノロジー企業を含めたエネルギー消費の高い業種、教育、医療、金融サービス及び行政機関の一部など)の移転の受け入れ先となる。雄安新区の区画面積は約2,000km2(東京都とほぼ同じ)であり、北京の新しい国際空港―大興国際空港まで30分程度で着き、軌道交通設備も整えつつある。

(25)REITs研究センター(RCREIT)(2018)「2018年中国REITs研究報告」より。

(26)中国日報「我国住房租赁市场规模预计到2030达4.6万亿元(賃貸住宅の市場規模は2030年に4.6兆元)」2018年3月28日(最終閲覧日:2019年9月4日)。

http://cn.chinadaily.com.cn/2018-03/28/content_35935079.htm (中国語)

(27)REITs研究センター(RCREIT)(2017)「2017年中国REITs研究報告」より。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

胡笳(こ か)

ニッセイ基礎研究所 社会研究部 研究員

【関連記事 ニッセイ基礎研究所より】

・オフィス市況は好調維持。REIT市場は年初来高値圏で推移ー不動産クォータリー・レビュー2019 年第2 四半期

・Jリート市場は上昇基調を堅持。その背景を探る~リスクプレミアムの安定が上昇の要因~

・消えた「爆買い」~中国、背景にある体験型消費への変化~

・大阪オフィス市場の現況と見通し(2019年)

・仙台オフィス市場の現況と見通し(2015年)