就労延長という選択肢

生活水準は所得によって大きく異なり、一般的には所得が高いほど生活水準は高い。退職後も退職前と同程度の生活水準を維持し、かつ生存中に資産が枯渇する可能性をある程度抑えることを前提にするなら、高所得者ほど老後のためにより多くの資産を準備する必要がある。このため、年収500万円未満の世帯なら、2,000万円の資産を用意できれば老後も同様の生活水準を保てるが、年収1,000万円以上の世帯なら、6,500万円以上もの資産を用意しないと生活水準を保つことができない。

しかし、退職までの期間が相対的に短い50代に限っても、生活水準を維持できる十分な資産を用意できている世帯は少ない。およそ半数の世帯は退職後に生活水準が10%以上低下する可能性が高い(1)。十分な資産を用意できていない世帯にとって、就労延長は生活水準を維持するための最も有効な手段である。そこで、70歳まで働くことで、従来の生活水準を維持できる世帯がどれくらい増加するのかを確認してみた。確認にあたり、70歳まで働く場合は、働き方によらず世帯の受給できる全ての公的年金を70歳まで繰下げることとする。なお、70歳まで繰下げることで公的年金受給額は42%も増額(1月あたり0.7%×60ヶ月)される。

結論から述べると、公的年金の繰下げ支給の効果は限定的であり、生活水準の低下を抑制する効果はあまり確認できなかった。一方、就労延長の効果は大きく、パートやアルバイトの従業員として就労する場合であっても、十分な効果が確認できた。また、就労延長の効果は、所得の低い世帯ほど大きいことも分かった。以下で、その確認方法及び結果を説明していきたい。

-------------------------------

(1)基礎研レポート「50代の半数はもう手遅れか-生活水準を維持可能な資産水準を年収別に推計する」

就労延長期間中に期待できる収入

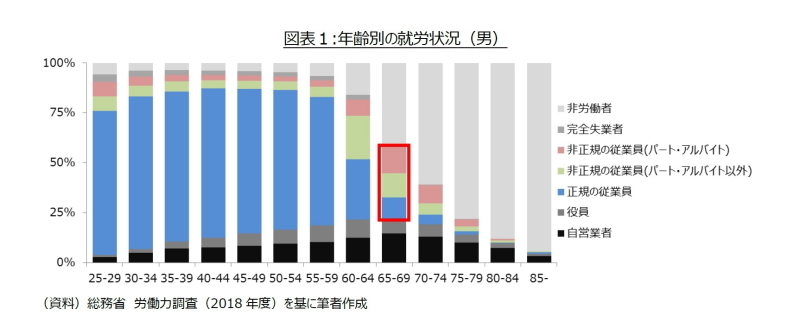

最初に、総務省労働力調査(2018年)で男性の就労状況を年齢別に確認する(図表1)。年齢が上昇するにつれ役員や自営業者の割合が増加する傾向があるものの、59歳までは大部分が正規の従業員である。60歳から64歳で非労働者と非正規の従業員の割合が増加し、正規の従業員の割合が大きく減少する。65歳から69歳においては、一般の雇用者(雇用者の内役員以外の者)のうち、正規の従業員はおよそ3分の1に過ぎず、残りの3分の2は非正規の従業員である。更に非正規の従業員のおよそ半数は、パートやアルバイトの従業員である。そこで、65歳から69歳までの就労形態として、(1)非正規の従業員として就労するパターン、(2)正規の従業員として就労するパターンに分けて考え、更に非正規の従業員として就労するパターンは、(1-1)パートやアルバイトの従業員として就労するパターンと(1-2)パート・アルバイト以外の非正規の従業員として就労するパターンに細分化する(総計3パターン)。

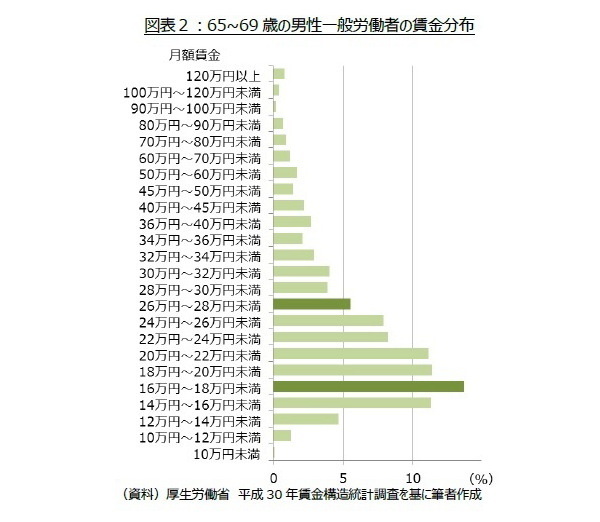

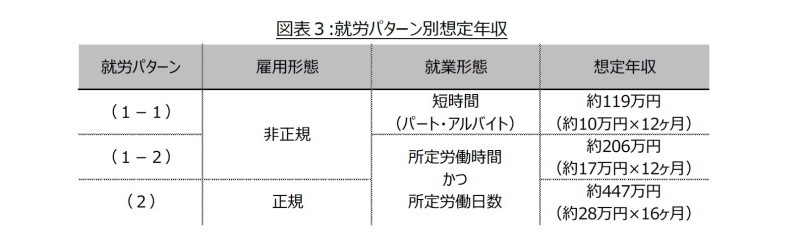

続いて、厚生労働省平成30年賃金構造基本統計調査を参考に、それぞれの就労パターンで期待できる収入を考える。はじめに、(1-1)パートやアルバイトの従業員として就労するパターンの期待収入を、短時間労働者の賃金データを参考に考える。男性で65歳から69歳の短時間労働者の年齢階級別1時間当たり賃金(1,246円)、平均実労働日数(14.8日)、及び1日当たり所定内実労働時間数(5.4時間)を参考にすると、月額10万程度と考えられる。次に、(1-2)パート・アルバイト以外の非正規の従業員として就労するパターンと(2)正規の従業員として就労するパターンを考える。男性で65歳から69歳の一般労働者(短時間労働者以外の労働者(2))の賃金は、非正規の従業員で月額22万円程度、正規の従業員で月額30万円程度であるが、この値は利用しない。所得に関するデータは一部の高所得者の影響により平均値が中央値を大きく上回る傾向があるからだ。そこで、一般労働者の賃金の分布(図表2)を参考にする。賃金は正規の従業員の方が高い傾向にあること、65歳から69歳における一般労働者に占める非正規の従業員と正規の従業員の割合はほぼ同数であることから、(1-2)パート・アルバイト以外の非正規の従業員として就労するパターンの期待収入を賃金が低い方から25%目の人の賃金(月額17万円程度)とし、(2)正規の従業員として就労するパターンの期待収入を賃金が低い方から75%目の人の賃金(月額28万円程度)とする。但し、(2)正規の従業員として就労するパターンに限り、賞与(2か月分×年2回)を加算する(図表3)。

-------------------------------

(2)賃金構造基本統計調査において「一般労働者」とは、「短期労働者」以外の者であり、正規か非正規とは無関係である。なお、「短期労働者」とは、同一事業所の一般の労働者より1日所定労働時間が短い又は1日の所定労働時間が同じでも1週の所定労働日数が少ない労働者をいう。

就労延長などによる効果

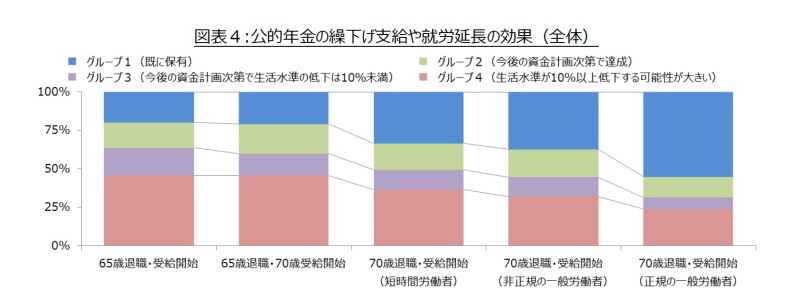

先のレポート1と同様に、各種公表資料(3)を参考に、老後の資金の準備状況に応じて50代を4つのグループに分割し、就労延長などによる各グループの構成割合の変化を確認する。グループ1とは、退職時の退職給付も含めると、既に十分な資産を保有し、生活水準が低下する可能性が極めて低い世帯である。グループ2とは、今後の資金計画次第で生活水準が低下する可能性を回避できる世帯である。グループ3とは、生活水準が低下する可能性が高いが、今後の資金計画次第で低下率が10%未満にとどまる見込の世帯である。最後に、グループ4とは、生活水準が低下する可能性が極めて高く、かつ低下率が10%を超える見込の世帯である。

就労パターン別の各グループの構成割合は図表4の通りである。1番左は65歳で退職すると同時に公的年金の受給を開始する場合を示しており、右側3つは70歳で退職すると同時に公的年金の受給を開始する場合を就労パターン別に示している。冒頭に示したとおり、70歳まで働く場合は、働き方によらず世帯の受給できる全ての公的年金を70歳まで繰下げることとした。各グループの構成割合の変化が就労延長の効果によるものか繰上げ支給の効果を明らかにするため、左から2番目に65歳で退職するが、公的年金の受給は70歳に開始する(その間5年は、準備した老後の資金で生活資金を全額賄う)場合を示している。

まず、図表4の左側2つを比較することで、公的年金の繰下げ支給にはさほど効果がないことが分かる。これは、公的年金の繰下げ支給によりに年金額は増額されるが、受給できる期間が短くなることで、全体の平均としては帳尻が合うよう上手く設計されているからである。全体として帳尻が合うように上手く設計されていても、長生きするほど資金が枯渇する可能性は高いのだから、長生きするほど有利な繰下げ支給の効果はもっと大きいようにも思える。繰下げ支給の効果が小さいのは、資金が枯渇するのは夫婦共に長生きした場合ではなく、夫があまり長生きせず、妻のみが長生きした場合が多いことに起因すると考えられる。夫に比べ妻が長生きした場合に資金が枯渇する可能性が高まるのは、夫は老齢基礎年金(満額)に加え年間収入に応じた老齢厚生年金を受給する一方、妻は老齢基礎年金(満額)のみを受給する夫婦を想定しているからである。公的年金の繰下げ支給により、夫の老齢厚生年金および夫と妻の老齢基礎年金は42%増額されるが、夫の死亡後に妻が受け取る遺族厚生年金は全く増額されないからだ。なお、資産が公的年金の繰下げ支給による影響を細かく確認すると、グループ2の割合が多少増加し、その分グループ3の割合が減少している一方、グループ4の割合は減少していないことがわかる。つまり、公的年金繰下げ支給の効果は僅かだが、グループ3のような老後の資金の準備がある程度順調な世帯にとって、生活水準の低下を抑制する効果が期待できるということである。

次に、図表4の左側2つと右側3つを比較すると、公的年金繰り下げ支給による効果に比べて、就労延長の効果がはるかに大きいことが分かる。当然ながらより高い収入が得られる就労パターンほどグループ1の割合が増加し、グループ4の割合が減少する。65歳から69歳の一般の雇用者(男性)における収入上の中間層である(1-2)パート・アルバイト以外の非正規の従業員として就労するパターンにおけるグループ4の割合は32%で、65歳で退職すると同時に公的年金の受給を開始する場合の46%と比べ14%も減少する。なお、(1-1)パートやアルバイトの従業員として就労するパターンでも、グループ4の割合は36%にまで減少する。

続いて、世帯の所得水準によって公的年金繰下げ支給の効果や就労延長の効果に差があるのかどうかを確認する(図表5)。年収500万円以上1,000万円未満の世帯においては図表4と同様に、公的年金繰下げ支給の効果はあまり確認できない。しかし、年収1,000万円以上の世帯においては、グループ2の割合が大きく増加する(15%→26%)。その分グループ3の割合が減少しており(28%→18%)、グループ4の割合も僅かに減少する(41%→39%)。これに対し年収500万円未満の世帯においては、グループ1及び2の割合が多少増加するが、グループ4の割合も増加する(54%→55%)。これは、退職後から年金受給開始までの5年間に資金が枯渇してしまう世帯の影響である。生活水準が高いためにより多くの老後の資金を必要とする高所得世帯で、かつ老後の資金として5年間の生活資金以上に準備できている世帯ならば、この資金で当初の5年間の生活資金を賄うことで、公的年金繰下げ支給による年金受給額の増額によるメリットを享受することが可能である。しかし、低所得でかつ老後の生活資金の準備が十分でない世帯にとって5年間も収入がないのは厳しいということである。以上のことから、公的年金繰下げ支給には生活水準の低下を抑制する効果より、比較的に余裕のある世帯がより高い生活水準を維持する効果があることがわかる。

一方、就労延長の効果は、公的年金繰下げ支給の効果と異なり、低所得世帯ほど効果が大きい。65歳で退職すると同時に公的年金の受給を開始する場合(1番左)のグループ4の割合は、年収500万円未満の世帯では54%、年収500万円以上1,000万円未満の世帯では42%、年収1,000万円以上の世帯で41%である。退職後も退職前と同程度の生活水準を維持することを前提としているため、グループ4の割合は年収1,000万円以上の世帯でも40%を超えるとはいえ、やはり所得の低い世帯ほどグループ4の割合が高い。しかし、(1-2)パート・アルバイト以外の非正規の従業員として就労するパターン(右から2番目)におけるグループ4の割合は、年収500万円未満の世帯では34%、年収500万円以上1,000万円未満の世帯では30%、年収1,000万円以上の世帯で33%であり、所得水準による差はほぼなくなる。更に、同パターンにおけるグループ1の割合は、年収500万円未満の世帯では41%で、年収1,000万円以上の世帯の25%を大きく上回る。

-------------------------------

(3)家計調査及び広報中央委員会 家計の金融行動に関する世論調査[二人以上世帯調査](平成30年調査結果)、厚生労働省平成30 年就労条件総合調査、東京都労働相談情報センター中小企業の賃金・退職金事情(平成30年版))、及び中小企業庁 中小企業の企業数・事業所数(2016年)

まとめと今後の課題

就労延長や公的年金の繰下げ支給の選択により、退職後に生活水準を引き下げざるを得ない世帯の割合がどの程度減少するのかを確認した。その結果、公的年金繰下げ支給は、生活水準の低下を抑制する効果は限定的であり、比較的に余裕のある世帯がより高い生活水準を維持する効果が大きいことがわかった。一方、就労延長には、生活水準の低下を抑制する効果が大きいことが確認された。当然ながら、より高い収入が期待できる就労パターンほど、生活水準の低下を抑制する効果が大きいが、パートやアルバイトの従業員として就労する場合でも、十分な効果が確認できた。また、就労延長の効果は所得の低い世帯ほど大きいこともわかった。

しかし、就労延長による生活水準の低下を抑制する効果を勘案してもなお、およそ50代の3割程度は生活水準が低下する可能性が極めて高く、かつ低下率が10%を超えることが見込まれる。75歳や80歳まで働くといった選択肢もあるが、自宅を含む保有資産の活用や、長寿年金など相互扶助を可能とする金融商品の活用も選択肢の一つであると考えられる。今回の結果と同様に、世帯の所得水準や老後の資金の準備状況よって各選択肢の効果は異なる可能性が高い。様々な選択肢を定量的に確認することで、読者のより良い選択につながることを願い、今後も引き続き分析を進めたい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

高岡和佳子(たかおか わかこ)

ニッセイ基礎研究所 金融研究部 主任研究員・年金総合リサーチセンター・ジェロントロジー推進室兼任

【関連記事 ニッセイ基礎研究所より】

・50代の半数はもう手遅れか-生活水準を維持可能な資産水準を年収別に推計する

・40~50代が運命の分かれ道?-世帯間の資産形成状況の差を視覚的に把握する

・貯蓄額よりも貯蓄率-リタイアメント・リスクについて考える