住宅ローン金利は金利政策のもと低水準で推移し、そろそろ上がるのではないかと言われながらも過去最低を更新し続けている。住宅ローンを組むなら今のうちなのか、しばらく様子をみて頭金を増やしたほうがいいのか迷う人も多いだろう。これまでの金利推移と今後の見通しから考えてみよう。

住宅ローンの金利は過去30年間で最低水準の推移

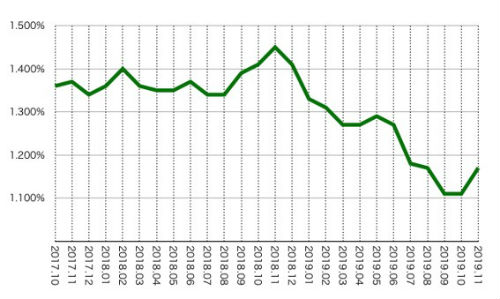

民間金融機関が取り扱う住宅ローン金利(店頭金利)は過去30年間で下図のように推移している。2019年11月時点の住宅ローン金利は過去最低に近い水準である。

【民間金融機関住宅ローン金利推移(※1)】

※1 主要行の店頭金利(基準金利)、固定は10年

※近代セールス社・FP手帳資料編「主要金利等の推移」をもとに筆者作成

住宅ローン金利はバブル期には一時8%を超えていた。しかしバブル崩壊とともに金利は急激に低下し、1995年頃には現在と近い水準で推移している。

一般的な借り入れでは、店頭金利(基準金利)をもとに各金融機関が決定した「適用金利」や「優遇金利」が適用される。そのため店頭金利よりもかなり低い金利となる。実際に三菱UFJ銀行の場合、店頭金利年2.475%に対し、ネット専用住宅ローンの適用金利(変動)は0.525%(2019年11月時点)と差がある。

固定金利型の住宅ローン「フラット35」の金利推移

固定金利型住宅ローンの代表格である「フラット35」の金利は、2019年9月時点で年1.110%(※2)であった。これは現行の団体信用保険料込みの金利表示となった2017年10月以降で最低金利である(2019年11月現在は年1.170%)。2017年10月以前の金利は団信保険料を含まないので単純な比較はできないが、団信保険料に相当する金利(年0.28%)を差し引いて比較すると過去最低水準といえる。

【直近のフラット35金利推移(※2)】

※2 フラット35(買取型)返済期間21年以上35年以下・融資率9割以下(頭金1割以上)・新機構団信付きの最低金利

※住宅金融支援機構「フラット35借入金利の推移」をもとに筆者作成(2019年11月時点)

【過去10年間のフラット35金利推移】

| 2010年10月 | 2.160%※ |

| 2011年10月 | 2.180%※ |

| 2012年10月 | 1.880%※ |

| 2013年10月 | 1.930%※ |

| 2014年10月 | 1.650%※ |

| 2015年10月 | 1.590%※ |

| 2016年10月 | 1.060%※ |

| 2017年10月 | 1.360% |

| 2018年10月 | 1.410% |

| 2019年10月 | 1.110% |

※フラット35(買取型)・返済期間21年以上35年以下・融資率9割以下(頭金1割以上)の最低金利。2017年~2019年の借入金利は新機構団信を含み、2010年~2016年の借入金利は団信保険料を含まない。

※住宅金融支援機構「フラット35借入金利の推移」をもとに筆者作成(2019年11月時点)

住宅ローンの金利推移から住宅ローンを組むベストタイミングを考察

頭金が少ない状態で住宅ローンを組めば借り入れ額が大きくなり、利息も多くかかる。頭金の割合(融資率)が建設費(または購入価格)の1割~2割以下の場合、割高な金利が適用されたり、審査に通りにくくなったりすることもある。金利が変化しない前提ならば、より低い金利が適用されるまで頭金を準備して住宅ローンを組んだほうが有利だ。

ただし今の低金利がこのまま続く保証はない。頭金を準備しているうちに金利が上昇して、金利負担が増してしまう可能性もある。賃貸住宅に住んでいる人の場合、頭金を準備するために住宅購入が先延しになれば、その間の家賃もかかる。

借り入れ額や金利の違いによって、毎月の支払額や総支払額にどのような差が生じるのか。5つのシミュレーションをもとに比較してみよう。

ここでは40歳のAさんがフラット35を利用し、5,000万円の物件(諸費用込み)を65歳完済予定で購入した場合で試算する。

ケース(1)……頭金2割(1,000万円)ですぐに購入する場合

借入条件

・借入額:4,000万円(頭金1,000万円)

・返済期間:25年(元利均等返済・ボーナス返済なし)

・借入金利:年1.170%(融資率9割以下・団信保険料込み)

【毎月返済額】

15万3,847円

【総支払額】

5,616万9,337円(頭金1,000万円・借入元金4,000万円・利息616万9,337円)

ケース(2)……頭金1割(500万円)ですぐに購入する場合

借入条件

・借入額:4,500万円(頭金500万円)

・返済期間:25年(元利均等返済・ボーナス返済なし)

・借入金利:年1.170%(融資率9割以下・団信保険料込み)

【毎月返済額】

17万3,078円

【総支払額】

5,694万520円(頭金500万円・借入元金4,500万円・利息694万520円)

ケース(3)……頭金0.5割(250万円)ですぐに購入する場合

借入条件

・借入額:4,750万円(頭金250万円)

・返済期間:25年(元利均等返済・ボーナス返済なし)

・借入金利:年1.430%(融資率9割超・団信保険料込み)

【毎月返済額】

18万8,411円

【総支払額】

5,904万5,607円(頭金250万円・借入元金4,750万円・利息904万5,607円)

住宅ローンの金利差は支払額への影響が大きい

適用金利の同じケース(1)とケース(2)の総支払額の差は約77万円。頭金を準備するまでにかかる時間や家賃などを考慮すれば、すぐに購入して浮いた家賃分を返済に回したほうが得策ともいえる。

一方で適用金利の変わるケース(2)とケース(3)の総支払額の差は約210万円。借り入れ額が大きくなるうえに金利も高くなり、支払額の差は非常に大きい。

頭金を準備するまでの期間にもよるが、少なくとも頭金は1割(金融機関によっては2割)以上を用意して購入するのが望ましいといえる。頭金の準備に時間がかかるなら、購入する物件の見直しを含めて検討したほうがよいかもしれない。

ケース(4)……頭金を500万円から750万円に増やして1年後に購入する場合

借入条件

・借入額:4,250万円(頭金750万円)

・返済期間:24年(元利均等返済・ボーナス返済なし)

(A)金利変動がなかった場合

・借入金利:年1.170%(融資率9割以下・団信保険料込み)

【毎月返済額】

16万9,328円

【総支払額】

5,628万2,630円(頭金750万円・借入元金4,250万円・利息628万2,630円)

(B)金利が0.12%上昇した場合

・借入金利:年1.290%(融資率9割以下・団信保険料込み)

【毎月返済額】

17万1,668円

【総支払額】

5,695万8,463円(頭金750万円・借入元金4,250万円・利息695万8,463円)

頭金500万円の段階ですぐに購入するケース(2)の総支払額は5,694万520円。1年後に頭金を750万円まで増やして購入する場合は、金利の変化がなければ総支払額が約66万円減少する(A)。

一方で頭金を準備している1年の間に金利が年0.12%上昇すると、総支払額はすぐに購入するケースを上回る(B)。仮に金利が0.5%上昇したとすれば、総支払額は約220万円増加する。

このように時間をかけて頭金を増やしても、金利が上昇すれば返済負担の軽減効果は薄れてしまう。金利上昇幅によっては負担が逆に増えることもある。

賃貸住宅に住んでいる人であれば準備期間にかかる家賃も考慮しなければならない。家賃が月10万円であれば年間で120万円。すでに住宅購入を決めているのであれば、すぐに購入したほうが総支払額を減らせる可能性が高いといえる。

ケース(5)……頭金を250万円から500万円に増やして1年後に購入する場合

このケースでは頭金を増やすことで融資率が9割以下となり適用金利が下がる。

借入条件

・借入額:4,500万円(頭金500万円)

・返済期間:24年(元利均等返済・ボーナス返済なし)

(C)金利変動がなかった場合

・借入金利:年1.170%(融資率9割以下・団信保険料込み)

【毎月返済額】

17万9,288円

【総支払額】

5,665万2,225円(頭金500万円・借入元金4,500万円・利息665万2,225円)

(D)金利が0.40%上昇した場合

・借入金利:年1.570%(融資率9割以下・団信保険料込み)

【毎月返済額】

18万7,632円

【総支払額】

5,906万1,325円(頭金500万円・借入元金4,500万円・利息906万1,325円)

頭金250万円の段階ですぐに購入するケース(3)の総支払額は5,904万5,607円。1年後に頭金を500万円まで増やして購入する場合、金利の変化がないケースでは総支払額が約239万円減少する(C)。金利上昇によって総支払額がすぐに購入するケース上回るのは金利が0.4%上昇した場合だ(D)。

頭金を増やして適用金利を下げられるケースでは、返済負担の軽減効果が大きく、頭金を増やしてから購入したほうが有利になりやすい。ただし増やす頭金の額や準備期間の家賃、金利上昇の影響などによりメリットが得られない場合もある。

※返済額・総支払額は住信SBIネット銀行・住宅ローンシミュレーションを用いて筆者が試算

住宅ローン金利の推移は当面の間、現状維持か

今後の住宅ローン金利については、多少の変動はあるものの現状の水準が続く見通しだ。

IMFが2019年10月に公表した世界経済見通し(WEO)によると、2019年の世界経済の成長率は金融危機以降最低の3.0%と予測されている。2020年についても先進国の成長率は 低成長が続くと見込まれており、世界的な利下げ圧力が今後しばらくは続くものとみられる。

日本銀行は2%の物価安定目標が安定的に達成されるまで、現在の長短金利以下の水準を維持するとの方針を示しているが、低金利政策は当面続く見通しだ。

物価安定目標の指標となる消費者物価指数(全国・生鮮食品を除く総合)は、2018年で前年比+0.9%、2019年10月で前年同月比+0.4%。目標とする+2.0%にいまだ達したことはない。物価安定目標の達成は、2019年10月以降は消費税増税に伴う消費の落ち込みや消費者物価指数の低下も予想され、まだまだ目標には遠いとみられる。

住宅ローンの金利は変動金利型と固定金利型のどっちがおすすめなのか

住宅ローンは金利のタイプによって大きく変動金利型と固定金利型に分けられる。それぞれのメリットやデメリットを含めた特徴と、どの金利タイプが向いているか、おおよその目安を説明しよう。

ただし変動金利型、固定金利型は一概にどちらがよいというものではない。返済計画やリスク許容度などに応じて、自身に適したタイプを選べばよいのだ。また変動金利型と固定金利型を組み合わせたミックスプランなどもあるので、条件によってはどちらか一方を選ぶ必要もないのである。

住宅ローンの変動金利型が向いている人

変動金利型の住宅ローンの金利は、借り入れ期間中にも市場金利の変化に伴って変動する。金利が上昇することで返済額が増加するリスクがある分、固定金利よりも低い金利が設定される。変動金利は短期プライムレートと言われる、金融機関が最優良企業に1年未満の短期融資を行う際に適用される金利に連動して決まる。

変動金利型の住宅ローンのひとつである固定期間選択型の住宅ローンでは、当初一定期間は金利が固定され、固定期間中の返済額が確定するというメリットがある。固定期間終了後はその時点の変動金利に移行するか、再度金利固定期間を設定するか選択する。固定期間終了後は金利引き下げ幅が縮小することが多い。借り入れ当初の金利が低いからと安易に選択すると、固定期間終了後に返済額が膨らむリスクがあるので注意が必要だ。

このような変動金利型が向いている人は、金利上昇にも適切に対応できる人、リスク許容度の高い人だ。具体的には返済余力のある人や借入額が少ない人、返済期間が短い人などだろう。

返済余力のある人や借入額が少ない人、返済期間が短い人は、借り換えや繰り上げ返済などにより金利上昇に対応でき、ローンを返済できなくなるリスクは相対的に低い。金利変動リスクが許容できるのであれば、より金利の低い変動金利型が適しているといえる。

住宅ローンの固定金利型が向いている人

フラット35に代表される(全期間)固定金利型住宅ローンは、返済期間中に金利が変動しない。特徴は借り入れ時点で返済額が確定し、返済計画を立てやすいことだ。金利上昇によるリスクはないが、金利低下によるメリットもない。固定金利は長期金利に連動して決まり、変動金利に先立って変動する。

固定金利型は借り入れ時に返済額が確定するのが特徴であり、金利上昇時の対応が難しい人やリスク許容度の低い人に向いている。具体的には貯蓄や収入の少ない人(貯蓄や収入に対して返済負担の大きい人)などだ。

借り入れ額が大きかったり、返済期間が長かったりすると金利上昇により返済ができなくなる可能性も高くなる。リスク回避のため固定金利を選択するのも賢明な選択だろう。

住宅ローンの変動金利と固定金利の金利差は縮小している

変動金利と固定金利はいずれも過去最低水準にある。変動金利はすでに現状における下限に近い水準にあるとみられ、ここのところほとんど変動していない。一方固定金利は2019年7月以降、米国の利下げによる長期金利の低下などを受けてさらに低下した。

変動金利と固定金利の金利差は過去最小にまで縮小しており、固定金利型住宅ローンの優位性は増している。フラット35の利用者も増加しており、直近2019年7月~9月期のフラット35の申請戸数は前年同期比111.6%の3万1,591戸(2019年10月の住宅金融支援機構調べ)となっている。

住宅ローンの変動金利型から固定金利型への借り換えはいつがいいのか

変動金利型の住宅ローンを利用している人の中には、将来の金利上昇に備えて金利差の縮小しているうちに固定金利型に借り換える動きもある。ただし金利は上がると言われ続けながら、ほぼ下限に近い水準で長い間推移してきた。それならば変動金利が上昇に転じるまで待って固定金利型に借り換えてもいいような気もする。

しかし通常は固定金利のほうが変動金利よりも早いタイミングで上昇し始める。変動金利が上昇してから固定金利に借り換えるのでは、すでに上がってしまった固定金利への借り換えとなり負担が大きくなる。

金利が上昇に転じたとしても、その上昇が続くとは限らない。固定金利への借り換え後に再び金利が低下すれば、金利は割高に固定されたままになる。再度借り換えるにも諸費用が必要だ。

目先の金利だけにとらわれず無理なく返済していけるかを基準に考える

借り換えの判断基準は新たに住宅ローンを組む場合と同様、目先の金利にとらわれず、自身が無理なく返済していけるかどうかだろう。

今後の昇給があまり見込めなかったり、子供の進学などで大きな出費が予想されたりする人は固定金利へ借り換えて返済額を確定すれば安心だろう。一方で貯蓄や収入が多い人や完済が近い人、繰り上げ返済などで返済額の増加に対応できる人であれば、低金利の変動金利のまま返済を続ければよい。

住宅ローンの低金利はチャンスだが焦って購入する必要はない

現在の低金利は住宅購入や住宅ローンの借り換えを検討している人にとってはチャンスだ。

借り換えの場合には、諸費用を含めたシミュレーションを行い、事前にメリットを確認してから行うといい。新規購入の場合、2020年12月までの取得であれば、消費税増税に伴う負担軽減措置として住宅ローン控除が3年間延長される特例が適用される。

とはいえ十分な計画もなく焦って購入すべきではない。ご自身や家族のライフプラン、教育資金や老後資金といった他の資金とのバランスを考えて、適切なタイミングや金額といえるか。購入する物件の立地や間取りなどは納得できるものか。よく検討した上で判断し、無理のない返済計画のもとで購入してほしい。

文・竹国弘城(ファイナンシャル・プランナー)/MONEY TIMES

【関連記事 MONEY TIMES】

住宅ローン控除は2年目以降も確定申告が必要か?忘れた場合はどうなる?

住宅ローンをこれから組むなら変動金利と固定金利のどっちが得か

40代で家を買うのは遅過ぎるのか?住宅ローンを組むときのポイントは?

住宅ローンは年収800万円でいくらまで組めるのか

iDeCo(イデコ)と住宅ローン控除の併用がデメリットとなるパターンとは