シンカー:SGマルチ・アセット・ポートフォリオ(MAP)では四半期ごとにマクロの経済・マーケット見通しを考慮したグローバルかつクロス・アセットのアセットアロケーションを推奨している。新型コロナウィルの感染拡大は大規模な需要停滞を招いていると考えられ、経済構造のゆがみによって引き起こされたものではないと考えらえる。今回の危機の発端は金融システムに他する不安などによる急激な金利上昇が引き金となった景気停滞でないことから、金利低下のみの金融政策の効果は限定的だろう。一方で、各国政府は大規模な所得補填策などを実施し、家計の所得の下落を抑制している。また企業がデレバレッジやリストラが顕在化しないように政策も実施している。すでに実施された政策対応が十分に行われていることから、経済活動が回復しないという、L字型の回復の可能性は小さいと考えられ、アセット・アロケーションもそのような先行きに対するヘッジを大きくとる必要はないと考えている。ただ、新型コロナウィルスに対する治療薬やワクチンの開発のタイミングなど不透明な部分も残っていることから、V字回復はU字回復かは現段階では不透明であり、回復が長期化するリスクも考慮したアセット・アロケーションにシフトしておく必要があると考えている。

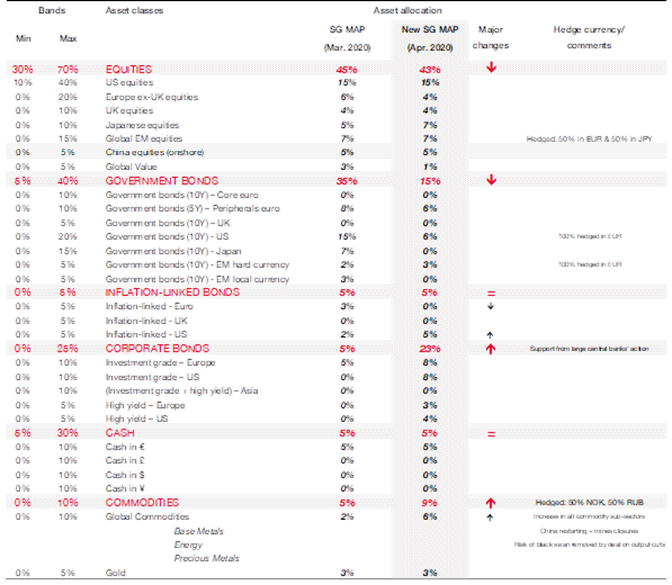

SGマルチ・アセット・ポートフォリオ(MAP)では四半期ごとにマクロの経済・マーケット見通しを考慮したグローバルかつクロス・アセットのアセットアロケーションを推奨している。新型コロナウィルスの経済・マーケットへの影響を織り込むためにMAPの緊急見直しを4月半ばに行った。株式へのエクスポージャーの変化は小さい一方で、国債のウェイトを大幅に下げ、社債のウェイトを引き上げた。また。商品のウェイトも引き上げた。新しい推奨アロケーションのマクロ的な理由をまとめた。

マクロ経済的背景

- 3月時点のMAPではすでに景気サイクル後期で株式市場の過熱感が強まっていることを考慮し、すでに株式と債券のウェイトをほぼ同等としていた。昨年後半の株式市場のラリー局面でも株式オーバーウェイトではなかった。

- 新型コロナウィルの感染拡大は大規模な需要停滞を招いていると考えられ、リーマン危機(住宅ローンのオーバーレバレッジによるMBS市場のバブル化)やITバブル崩壊(90年代の低金利環境によるIT企業のオーバーレバレッジ)のように経済構造のゆがみによって引き起こされたものではないと考えらえる。

- 一部の国ではロックダウン(都市封鎖)が実施されたことで生産が一部停止したが、ほとんどの国では生産は完全停止していない。経済の需要側が停滞しても生産側は耐えていることから、需給ギャップのマイナス幅は大きくなっていると考えられる。ただ、災害などで起こる経済構造の変化(生産資本の崩壊や人的資本のロス)は起こっておらず、経済の潜在的な成長ポテンシャルや経済構造に大きな変化はないと見ている。

- 今回の景気減速は賃金上昇や生産コスト増で企業収益の圧迫されるというもの(収益性の悪化)ではなく、新型コロナ対策が需要を縮小し、売上高の減少による収益悪化が理由と考えられる。大規模なコスト増に直面していないため、需要(売上高)が回復すると収益は回復すると考えられる。

- 今回の危機の発端は金融システムに他する不安などによる急激な金利上昇が引き金となった景気停滞でないことから、金利低下のみの金融政策の効果は限定的だろう。マーケットが初動の金融緩和策への反応が弱かった理由とも考えられる。

- 各国政府・中央銀行は企業がデレバレッジやリストラが顕在化しないように政策を講じることを優先課題としている。社債買い入れやCP買入の増額、短期金利市場への介入などを通して、需要停滞ショックが信用縮小につながらないようにするコミットメントは強い。

- 欧米の労働市場では失業者の大幅増加が確認されているが、各国政府は大規模な所得補填策などを実施し、家計の所得の下落を抑制している。また、企業に対しても税納付威厳の延期や特別融資などを実施し、企業のキャッシュフローとバランスシートを支える政策をすでに実施している。

- 政府や中央銀行が大胆な流動性供給や信用供与を行っていることで、企業の従来より低いファイナンシングコストでレバレッジできる環境が当面続くと考えられる。大胆な政策対応は新型コロナウィルスによる企業バリュエーションへのインパクトを軽減しているだろう。

- 財政政策対応が所得補償や大規模な信用供与を発表しているのは所得減少を見据えて、デレバレッジや過剰貯蓄の動きが強まるのを避けるためだろう。所得面での影響が大きいと、将来的な需要回復が阻害されるだろう。逆に今回の影響が需要面(都市封鎖などによる消費の減少)のみで終わり、所得の減少幅が大きくなければ、消費活動が可能な環境が復活し始めるとペントアップ需要が強まり、景気拡大は支えるだろう。

- 政策対応が十分に行われていることから、経済活動が回復しないという、L字型の回復の可能性は小さいと考えられ、アセット・アロケーションもそのような先行きに対するヘッジを大きくとる必要はないと考えている。ただ、新型コロナウィルスに対する治療薬やワクチンの開発のタイミングなど不透明な部分も残っていることから、V字回復はU字回復かは現段階では不透明であり、回復が長期化するリスクも考慮したアセット・アロケーションにシフトしておく必要があると考えている。

新型コロナウィルスの今後の仮定

- MAPの新型コロナウィルスの前提は6月末までに感染拡大が終息方向に向かい始めると仮定。各国がロックダウン(都市封鎖)などを解除し始め、経済活動が再開し、年末に向けて経済活動の回復が加速していくと予想。

- 大規模な感染拡大第2波が襲来し、ロックダウンが再度実施される可能性は現段階ではメインシナリオとしてみていない。

- 治療方針の確立やワクチンの開発はいずれ成功し、新型コロナウィルスが何年単位での公衆衛生問題に発展しないと考えている。

- 新型コロナウィルスが家計や企業が新型コロナウィルスが広まる前の消費・投資パターンに大きな変化は無い(ウィルスが終息したりワクチンが開発され経済活動が回復できる環境が整っても、イノベーション投資が再開しない、公共交通の使用や外食が再開されない、大型商業施設の使用の中止継続するなど)と仮定している。

株式市場

- 昨年半ばから株式市場はフェアーバリューを上回り始めていることから、アロケーションを縮小させていた。ただ、2019年半ばから欧米の金融政策が緩和的になっていることから、現在の景気サイクルがさらに長期化する可能性が高まり、ある程度の株式エクスポージャーを維持。

- 新型コロナウィルスで一時的にパニック的な売りが強まり、株価は大幅下落したが、政策対応や企業のコスト増など構造的な部分は大幅に変わっていないことから、株価のフェアバリューは大きくシフトしていないと考えられる。

- ファンダメンタルスが耐えていることや、各国の政策対応で新型コロナウィルスが終息に向かうにつれペントアップ需要が出てくるにつれ企業収益が回復する可能性が維持されていることから、段階で株式エクスポージャーの大幅な変更を行う必要はないと判断(45%→43%)。

- 欧州株の比率を引き下げ(6%→4%)、日本株の比率を若干引き上げ(5%→7%)。欧州では政府が配当や自社株買いを停止させる動きが強まっていることや厳格なロックダウンを実施したことから、株価の上昇余力が縮小したと考えられる。一方で、日本株は潤沢な内部留保の放出などを通して配当を維持したり株価の割安局面で自社株買いを実施できる余力があることや日本の感染拡大防止策が強硬でなかったことから、経済へのダメージが相対的に小さいと考えられれ、株価の上昇余力は高いと考えられる。

- 新型コロナウィルスの先行き不透明感が強まったことで、バリュー株の割安感が弱まったため、Global Valueのアロケーションを若干縮小(3%→1%)

国債市場

- 株式エクスポージャーを引き下げた局面で、景気サイクルピークアウト後の政策対応の期待を見込み、債券のエクスポージャーを引き上げていた。新型コロナの影響や政策反応を受け再度国債エクスポージャーを引き下げ(35%→15%)

- 新型コロナウィルスで金融政策がより緩和的になり、金利低下圧力は強まったが、各国政府が大規模な財政拡大措置を発表したことで、国債の追加発行に踏み切ったことで、金融政策による金利低下効果は今までの局面より弱いと考えられる。

- 今回の中央銀行の対応は金利低下政策より、流動性供給や信用供与を強める政策が多く、国債への直接的なインパクトはほかの資産に比べると小さいと考えらえる。

- 新型コロナウィルスの経済への悪影響が続いている中、さらなる財政拡大の可能性を実施するために各国政府はさらなる国債の追加発行に踏み切ることになるだろう。需給面からみても、大幅な金利低下によるキャピタルゲインは期待できないと考える。

社債市場

- 景気サイクル後期にあることや欧米企業の債務レバレッジが高水準に達していることから3月時点では社債のエクスポージャーを引き下げていた。

- 新型コロナウィルスの感染拡大で企業の先行き不透明感が強まり、リスクプレミアムが上昇し、社債スプレッドは拡大する一方で、各国政府の政策対応の効果もあり、今後のリータンを確保する機会が増えていると判断。社債のアロケーションを大幅引き上げ(5%→23%)。

- 今回の社債金利上昇はリスクフリー金利の上昇よりリスクプレミアムの上昇の影響が大きいだろう。ただ、HY社債スプレッドは新型コロナによる不透明感のピーク時でもリーマン危機やITバブル崩壊後に比べると低い。

- 各国政府・中央銀行は信用縮小による経済構造への悪影響を避けることを優先課題とし、資産買入拡大や大規模な信用供与や流動性供給(例:日銀の社債、CP買入増額、ECBの社債買い入れ拡大など)を実施しているため、投資家の社債需要が縮小しても中央銀行の社債需要拡大がオフセットすると考えられる。

- IG、HYともに新型コロナに対する過度な警戒感が後退し、中央銀行の社債需要に支えられ、社債金利のリスクプレミアが下落し、社債価格は上昇すると考えられる。

- 社債のエクスポージャーはIGを米国と欧州で8%とし、HYでは米国を4%、欧州を3%とした。欧州より米国のHYをのエクスポージャーを大きくしたのは、欧州のロックダウンのほうが包括的であり、経済の回復スピードが米国より遅いため、欧州債のリスクのほうが高いと判断。

- 欧米に比べ新興国などをより多く含むアジアの社債はリスクリワードが低いと判断し、アロケーションを0%とした。

商品市場

- リスクオフ局面で安全資産とみられている金のエクスポージャーは現状維持(3%)。3月時点からコロナ以外の景気リスクが大幅に上昇していないため、安全資産のエクスポージャーを増やす必要はないと判断。

- 商品市場の下落は新型コロナウィルスによる景気停滞からくる資源需要の減少だけではなく、OPECの減産合意決裂などの影響もあったと考えている。

- 原油に関しては減産合意に向かっての動きが続いており、大幅増産による価格競争を仕向けていたサウジアラビアなどが減産を提唱し始めたことから、原油の減産が合意方向に向かっていると考えられ、原油価格は今後上昇すると予想。

- 足元の原油価格の大幅下落は原油在庫が貯蔵用利用の限界に近付いているのが理由であり、減産され、在庫容量に余力が生まれると、過度な下落圧力は後退すると考えらえる。 ベースメタルなどに関してもロックダウンが解除されるにつれ、経済活動が再開するとペントアップ需要に対応するために需要が回復すると考えられ、資源価格のダウンサイドリスクは軽減したと考えらるため、割安局面でエクスポージャーを拡大(2%→6%)

図)マネーマーケット金利

図)社債スプレッド

図)米国原油在庫

図)SG マルチ・アセット・ポートフォリオ

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司