シンカー:新型コロナウィルス問題が終息に向かい、信用サイクルが堅調で雇用・所得の破壊と金融システム不安につながっていなければ、景気は急落の後に回復のないL字型を脱し、しっかりとした回復を遂げることができるだろう。コア消費者物価指数は前年同月比で一時的にマイナスとなったが、物価下落は実質所得の増加で需要を支える力となり、政府・日銀は2%の物価上昇率目標を維持し、財政・金融政策の緩和姿勢を堅持することで、景気回復の力を利用して物価上昇モーメンタムを取り戻そうとするだろう。問題は、政府と企業から所得が家計に回る力を強くできるかどうかだ。資金の借り手である企業と政府の貯蓄率の合計であるネットの資金需要は、総需要を生み出す力、資金が循環し貨幣経済とマネーが拡大する力、家計に所得が回る力、即ちリフレサイクルが拡大する力となる。このネットの資金需要を中央銀行が量的金融緩和などで資金供給をしてマネタイズすると、金利上昇が抑制され、資金が循環し貨幣経済とマネーが拡大する力が強くなり、景気を拡大したり、物価を押し上げたりする力にもなると考えられる。日本の場合は企業の貯蓄率はまだプラスである中で、財政政策の拡大は不十分で、ネットの資金需要が消滅してしまっており、リフレサイクルが弱いことが、デフレ完全脱却への動きを妨げていた。これまで、ネットの資金需要と家計の貯蓄率は逆相関の動きがあり、政府と企業の支出の縮小が、所得の減少を通して、家計が生活を維持するための貯蓄率が低下し、家計のファンダメンタルズを弱体化させてしまったとみられる。新型コロナウィルス問題により家計のファンダメンタルズは更に疲弊し、心理も悪化しているため、ネットの資金需要を十分な水準まで復活させ、家計に所得がしっかり回る構造を立て直す必要がある。日銀は、「上限を設けず必要な金額」の国債買入れを行う方針を明確にし、ポリシーミックスの強化をより意識させるようにしている。日銀のスタンスを背景に、どれほど政府が財政を大胆に拡大させ続けることができるのかが、景気の回復の形が緩慢なU字型か迅速なV字型かを決することになるだろう。2020年度の二度の大胆な補正予算による財政拡大で、ネットの資金需要はようやく復活するとみられる。家計と企業の心理の回復は時間を要する可能性があり、年末までには需要の回復を促進して景気のV字回復を目指す第三次補正予算による更なる財政拡大で、ネットの資金需要の十分な水準の維持を図る必要があるだろう。

4月の失業率は2.6%と、3月の2.5%から上昇した。

4月に政府は新型コロナウィルス抑制のための緊急事態宣言をしている。

不要不急の外出が抑制され、経済活動には大きな下押し圧力がかかった。

結果として、不要不急とされた需要が大きく減少し、サービス業を中心に雇用にも下押し圧力がかかった。

就業者は前月から107万人減少した。

ただ、感染の不安などから、労働市場から退出する労働者が増加しているため、失業率の上昇はまだ小幅だ。

非労働力人口が94万人増加した。

3月の有効求人倍率は、退出した労働者を含めた求職者の減少に対して、事業の止まった企業を含めた求人数の方が減少が大きく、1.32 倍と、3月の1.39倍から大きく低下した。

失業率の上昇はまだ小幅で、有効求人倍率はまだ1倍を上回っていて、現在のところ、雇用所得環境は何とか持ち堪えている。。

日銀短観中小企業貸出態度DIが表す信用サイクルは、雇用の拡大を牽引するサービス業などの動向を表し、失業率に明確に先行するため、政府・日銀の政策で腰折れを防止することが重要である。

日銀は、「当面の優先課題は、企業金融面での十分な資金繰り支援により、企業倒産を防ぎ、雇用を守ることである」と判断しているようだ。

一時的に労働市場から退出している労働者が国民一律給付金で支えられ、二次補正予算による経済対策に含まれる雇用助成金の増額が中小企業の雇用維持の支援となるとみられ、政府の信用保証や利子給付などを使った金融機関の融資を支援する日銀の流動性供給策が拡充された。

そして、信用サイクルが堅調さを維持できると日銀はまだ判断していて、「コロナウイルス感染症が収束すれば、経済は改善していき、物価上昇に向けた動きが先々戻ってくると考えられる」と予想しているようだ。

新型コロナウィルス問題が終息に向かい、信用サイクルが堅調で雇用・所得の破壊と金融システム不安につながっていなければ、景気は急落の後に回復のないL字型を脱し、しっかりとした回復を遂げることができるだろう。

需要が回復に向かう中で、現在労働市場から退出している労働者が戻っても、順調に就職が進み、失業率が跳ね上がることはないだろう。

コア消費者物価指数は前年同月比で一時的にマイナスとなる可能性はあるが、物価下落は実質所得の増加で需要を支える力となり、政府・日銀は2%の物価上昇率目標を維持し、財政・金融政策の緩和姿勢を堅持することで、景気回復の力を利用して物価上昇モーメンタムを取り戻そうとするだろう。

問題は、政府と企業から所得が家計に回る力を強くできるかどうかだ。

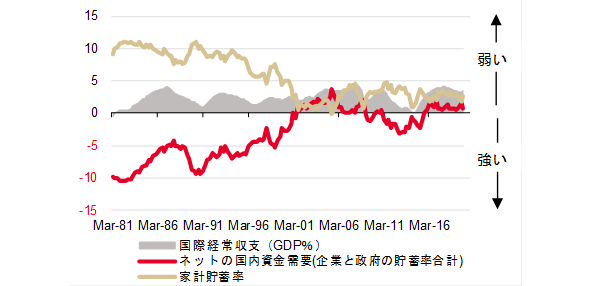

資金の借り手である企業と政府の貯蓄率の合計であるネットの資金需要は、総需要を生み出す力、資金が循環し貨幣経済とマネーが拡大する力、家計に所得が回る力、即ちリフレサイクルが拡大する力となる。

このネットの資金需要を中央銀行が量的金融緩和などで資金供給をしてマネタイズすると、金利上昇が抑制され、資金が循環し貨幣経済とマネーが拡大する力が強くなり、景気を拡大したり、物価を押し上げたりする力にもなると考えられる。

日本の場合は企業の貯蓄率はまだプラスである中で、財政政策の拡大は不十分で、ネットの資金需要が消滅してしまっており、リフレサイクルが弱いことが、デフレ完全脱却への動きを妨げていた。

これまで、ネットの資金需要と家計の貯蓄率は逆相関の動きがあり、政府と企業の支出の縮小が、所得の減少を通して、家計が生活を維持するための貯蓄率が低下し、家計のファンダメンタルズを弱体化させてしまったとみられる。

新型コロナウィルス問題により家計のファンダメンタルズは更に疲弊し、心理も悪化しているため、ネットの資金需要を十分な水準まで復活させ、家計に所得がしっかり回る構造を立て直す必要がある。

日銀は、「上限を設けず必要な金額」の国債買入れを行う方針を明確にし、ポリシーミックスの強化をより意識させるようにしている。

日銀のスタンスを背景に、どれほど政府が財政を大胆に拡大させ続けることができるのかが、景気の回復の形が緩慢なU字型か迅速なV字型かを決することになるだろう。

政府は、2020年度の二度の大胆な補正予算で、家計と企業を支援し、景気の底割れを防ぐため、大幅な新規国債発行をともなう財政拡大に転じた。

ネットの資金需要は復活していくとみられ、ポリシーミックスの強化された状態が続けば、新型コロナウィルス問題終息後の景気回復を強くすることができるだろう。

ネットの資金需要をマネタイズする日銀の金融緩和策の効果も強くなり、日銀と金融機関に滞留していた流動性が市中に流入することで、景気回復を促進することになるだろう。

家計と企業の心理の回復は時間を要する可能性があり、年末までには需要の回復を促進して景気のV字回復を目指す第三次補正予算による更なる財政拡大で、ネットの資金需要の十分な水準の維持を図る必要があるだろう。

景気回復とマネーの拡大で、失業率は再び2%に向かう低下トレンドとなり、賃金上昇が物価上昇を生み、物価上昇による期待インフレ率の上昇が賃金上昇を生む循環に入っていくだろう。

図)信用サイクル

図)ネットの資金需要

図)家計貯蓄率とネットの資金需要

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司