200日移動平均線を超えた後、相場は上昇基調に転換する

GCIアセット・マネジメント シニアポートフォリオマネージャー / 池田 隆政

週刊金融財政事情 2020年6月1日号

本年2~3月は、世界中でコロナショックが吹き荒れ、世界の株式市場は大きく下落した。3月下旬からは、世界の中央銀行が流動性を供給し続けているため、リバウンド基調となっているものの、実体経済の悪化は一気に進んでおり、株式市場の見通しは不透明感が増している。

今回の暴落では、株価の下落スピードが急激であったことから、ボラティリティーの観点からダウ平均株価の過去の分析を行ってみた。分析期間が長いため、簡便法で過去100年のダウ平均株価の30日間標準偏差を計算した。この結果、今回のコロナショックと同じ標準偏差のレベルにあったのは、「世界恐慌」「ブラックマンデー」「リーマンショック」の3回である。この3回の暴落を見ると、いずれも下落率などの一般的な数値が大きいだけでなく、ほかにもいくつかの重要な共通点を示唆していると思われる。

具体的には、第1に、初動の暴落後、一定期間(半年以上)はやや幅広いレンジ相場となっていること。第2に、そのレンジ相場の経過後、上昇もしくは下落の大きなトレンドが発生していること。第3に、いずれも、一定期間(暴落から半年以上)後に200日移動平均線を超えてくる局面では、相場は底を打ち、上昇基調となっていることである。

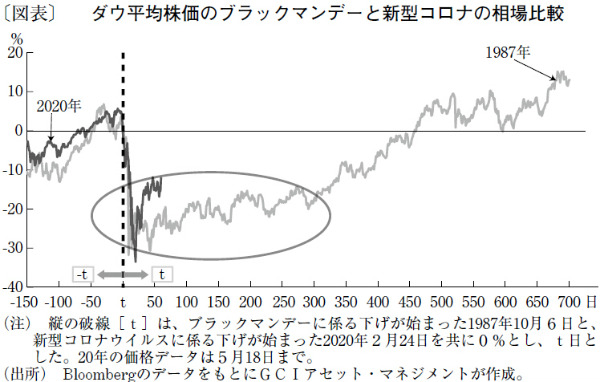

今回のコロナショックの初動の下落の速さがブラックマンデーに近いことから、ブラックマンデーと比較する図表を示す。今回のコロナショックでは、すでに初動の暴落は終わり、現在、一定期間のレンジ相場に移行していると考えられる。もしブラックマンデーと類似している相場であれば、2番底はなく、最良のシナリオとなり、一定のレンジ相場を経過した後、200日移動平均線を上回り、上昇基調となるだろう。

しかし、一方で、実体経済の悪化は明確で、4~6月の第2四半期以降の経済への影響が見通せない状況である。ワクチンや治療薬の開発の進捗も明確でなく、今後、リーマンショックや世界恐慌のような2番底をつけていくシナリオも排除すべきではないとも考えている。

現段階では、2番底も視野に入れながら、両方のシナリオを想定しておくべきだろう。低迷期間の長さを正確に判断するのは難しいが、どちらの場合でも、過去の暴落と同じ道をたどるなら、最終的には、一定期間(暴落から半年以上)後に200日移動平均線を超えてくる局面では、相場は大きな転換を迎え、上昇基調になるものと思われる。世界の主要株式市場でもこうした動きに類似した推移をたどる可能性が高いだろう。

(提供:きんざいOnlineより)