シンカー:日銀の国債買入れオペというフローをベースにするモデルと、国債保有比率というストックをベースにするモデルでは、過去の長期金利の説明力では優劣は判断できない。デフレ完全脱却後、フローのモデルでは日銀がオペを停止すれば、長期金利がしっかり上がってくることが予測できる。ストックのモデルでは、極めて大規模な売りオペをしない限り、日銀の国債保有比率の低下はかなり緩やかなため、長期金利はなかなか上がってこない予測となる。将来の予測力で判断すれば、フローのモデルの方がより現実的であると考えられる。一方、日銀はストック効果の方が大きいと判断しているようだ。一連の経済対策は新規国債発行の大幅な増加を含む財政政策拡大への転換となった。フローとストックの長期金利モデルでも、新規国債発行のインパクトは大きくなく、まだ財政拡大の余地は大きいようだ。第二次補正予算と同規模の第三次補正予算で、更なる家計と企業の支援と、新型コロナウィルス問題終息後の景気のV字回復を促進する余地は十分あるだろう。もし日銀が考えるようにストックのモデルで長期金利が動いているのであれば、家計への一律の大規模給付金を1回ではなく持続的に行うベーシックインカムを行ってもまだ余裕があることになろう。

日本の長期金利(国債10年金利)は、日銀の短期政策金利(%)、日銀当座預金残高の変化(前年差、GDP%)、米国債10年金利(%)、そして景気動向の代理変数である企業貯蓄貯蓄率(上昇=悪化、低下=改善)で景気循環要因を除去した景気動向に左右されない財政収支の部分である構造的財政収支(GDP%、財政収支全体=A + B企業貯蓄率+構造的財政収支)でうまく推計できる(ゼロ金利政策導入後の1999年からのデータ、4四半期移動平均)。

更に、イールドカーブコントロール(YCC)とフォワードガイダンス(FG)が長期金利を強く抑制しているため、YCCの開始からが1、FGの開始からが2、追加金融緩和後が1.25(既に緩和が行われたため、FGの力が弱くなったと仮定)とする金融政策変数をおく。

長期金利=0.51+0.61日銀短期政策金利+0.11米国債10年金利?0.041(構造的財政収支+日銀当座預金残高変化)?0.37金融政策変数+0.19 アップダミー(誤差が標準誤差以上は1)?0.17 ダウンダミー(誤差が?標準誤差以下は1)、R2=0.99

この推計式を使えば、日銀の金融政策の正常化後の長期金利のフェアバリューを推計することができる。

一方、量から金利へ政策ターゲットを変更した2017年7月の金融政策決定会合での、「量的・質的金融緩和」導入以降の経済・物価動向と政策効果についての総括的な検証では、長期金利が大きく低下してきた要因として、日銀の国債保有割合の増加というストックを重要視していた。

日銀は、金利下押し圧力は国債買入によるフローの影響より国債保有残高の増加によるストックの影響のほうが大きいと考えているようだ。

構造的財政収支に日銀当座預金残高変化を足した項目を、日銀の国債保有割合(%)というストックに変更しても、同じように長期金利が推計できる。

長期金利=0.67+0.46日銀短期政策金利+0.24米国債10年金利?0.031(日銀国債保有割合)?0.10金融政策変数+0.21 アップダミー(誤差が標準誤差以上は1)?0.24 ダウンダミー(誤差が?標準誤差以下は1)、R2=0.99

日銀が異次元の金融緩和に踏み切った2013年からの長期金利の動きを見ても、日銀のフローの国債買い入れの増加とともに、ストックの保有も増加しているため、推計結果に大差は無く、フローのモデルとストックのモデルのどちらがより力を発揮するのか、判断することはできない。

長期金利モデルのストックとフローの優劣は、過去の説明力ではなく、将来の予測力で決まる。

新型コロナウィルス問題の終息後にデフレ完全脱却への元の動きに戻り、2022年に政府のデフレ完全脱却宣言のタイミングで、日銀が長期金利の誘導目標の引き上げを始め、物価目標達成後の2023年に短期の政策金利をプラスに戻し緩和から脱却すると仮定する。

フローのモデルの推計値では、金融政策が正常化される2023年の年末の長期金利は1.25%程度になっていることが示される。

一方、日銀の国債買いオペが無くなっても、日銀の国債保有比率は即座に大きく低下しないため、ストックのモデルの推計値では、長期金利は-0.1%程度にとどまることになる。

ストックのモデルでは、100兆円程度の国債売りオペ行っても、日銀の国債保有比率は10%程度しか低下せず、長期金利へのインパクトは0.3%程度の上昇とあまりに小さく、現実的ではないだろう。

また、企業貯蓄率が異常なプラスという金余りが国債金利を大きく低下させてきたというマーケットの感覚は全く表現できず、企業の資金需要が復活しても長期金利は上昇しないことになってしまう(フローのモデルでは構造的財政収支が動くことにより影響する)。

日本がデフレ完全脱却となり、名目GDP成長率が3%程度に拡大しても、ストックのモデルでは、日銀が極めて大規模な国債売りオペを実施するか、または償還分の再投資をせずに残高を大きく減額しない限り(日銀当座預金残高を現在から大きく減少させない限り)、長期金利の上昇がかなり抑制されるため、長期金利は名目GDP成長率を恒常的に大幅に下回り続け、景気過熱を避けることは難しいという結論になる。

過熱を避けるため、フローのモデルが示す1.25%まで長期金利を上昇させようとすれば、450兆円程度の売りオペが必要となり、2013年の量的・質的金融緩和前の水準に一気に日銀の国債保有額を減らさなければならず、マーケットが極度に不安定になることを考えれば非現実的だ。

過去の説明力ではなく、将来の予測力で判断すれば、フローのモデルの方が、より現実的であると考えられる。

また、現在、日銀の国債買入れオペが増額・減額されると、長期金利が反応することから、フローのモデルの方が、より現実的であると考えられる。

デフレ完全脱却までは、緩和的な金融政策により、長期金利が名目GDP成長率を持続的に下回り、その間のリフレの力は強く、財政も改善していく。

そして、フローのモデルでは、デフレ完全脱却後に日銀が緩和を縮小していけば、長期金利は名目GDP成長率に向けてしっかり上昇していくことになる。

一連の経済対策は新規国債発行の大幅な増加を含む財政政策拡大への転換となった。

フローのモデルでは、50兆円(GDP比10%)の財政拡大で、その分だけ構造的財政収支が赤字となれば、0.4%程度(=0.041*10)の長期金利上昇圧力となる。

日銀が十分にコントロールできる範囲内で、企業貯蓄率が上昇しているとみられる現在は、第二次補正予算と同規模(31.9兆円程度の新規国債発行)の第三次補正予算で、更なる家計と企業の支援と、新型コロナウィルス問題終息後の景気のV字回復を促進する余地は十分あるだろう。

ストックのモデルでは、大幅な新規国債発行でも国債保有比率は2%程度しか低下せず、長期金利上昇圧力は0.06%程度(=0.031*2)とほとんどない。

フローとストックの長期金利モデルでも、新規国債発行のインパクトは大きくなく、まだ財政拡大の余地は大きいようだ。

もし日銀が考えるようにストックのモデルで長期金利が動いているのであれば、家計への一律の大規模給付金を1回ではなく持続的に行うベーシックインカムを行ってもまだ余裕があることになる。

図)長期金利のフローのモデルとストックのモデルによるシミュレーション

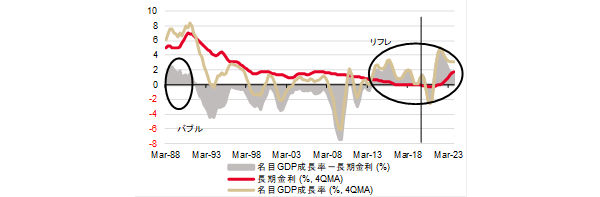

図)名目GDP成長率と長期金利

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司